سهم AVGO: هل سيتجاوز زخم الذكاء الاصطناعي لدى برودكوم تقييمه؟

برودكوم (NASDAQ: AVGO) افتتحت السنة المالية 2026 بربع قوي آخر مع تسارع الطلب على بنية الذكاء الاصطناعي التحتية عبر شركات الحوسبة الفائقة. ومع ذلك، فإن السهم، عند نحو $310، لا يزال أقل بحوالي 25% من قمته في ديسمبر 2025 البالغة $413. هذا الفارق يطرح السؤال المركزي للمستثمرين: هل يُعد هذا نقطة دخول جذابة إلى بنية الذكاء الاصطناعي التحتية، أم أن AVGO لا يزال مُسعَّراً على الكمال مع هامش محدود للخطأ؟

في هذه المقالة، سنقدّم نظرة شاملة على سهم AVGO، بما في ذلك تحليل مفصّل لأحدث تقرير أرباح للشركة، وأعمالها في أشباه الموصلات والذكاء الاصطناعي، وتوقعات الأعمال المستقبلية، وتقييمها مقارنةً بمنافسين مثل NVIDIA، والأسباب وراء اتجاهات السعر الأخيرة، وتوقعات إمكانات الاستثمار لديها.

المصدر: Google Finance

لمحة عن الأرباح: نمو فائق، هوامش مرتفعة، وميزانية عمومية أنظف

سهم AVGO حقق تقدماً جديداً عندما أعلنت برودكوم عن نتائج الربع الأول من سنتها المالية 2026. قفزت الإيرادات في ذلك الربع إلى $19.3 مليار، بزيادة 29% على أساس سنوي ومطابقة لتوقعات المحللين. المحرّك وراء هذا النمو كان، بلا شك، أعمال الذكاء الاصطناعي لدى برودكوم، والتي شكّلت الجزء الأكبر من نمو الإيرادات المتتابع البالغ $1.3 مليار.

مقاييس الربحية لدى الشركة لافتة على نحو خاص. سجّل AVGO هامش صافي قدره 36.6%، وعلى أساس مُعدَّل، بلغ هامش الربح الإجمالي التشغيلي 75.8% بقوة. وتأتي هذه الربحية القوية رغم التحوّل نحو وحدات ASIC مخصّصة للذكاء الاصطناعي، ما خفّض قليلاً الهامش الإجمالي مقارنةً بالربع السابق. علاوةً على ذلك، ومع انخفاض نسبة الدين إلى EBITDA المعدَّل في الربع الأول 2026 إلى 2.0 (عودةً إلى مستويات ما قبل الاستحواذ على VMware)، تواصل برودكوم إظهار إدارة متحفظة لميزانيتها العمومية.

أداء قطاع أشباه الموصلات: الذكاء الاصطناعي يتصدّر، وبقية القطاعات ثابتة

في الربع الأول، حقق نشاط حلول أشباه الموصلات لدى برودكوم إيرادات قدرها $12.5 مليار. والقصة بالنسبة لمستثمري سهم AVGO تتمحور بالكامل حول الذكاء الاصطناعي:

-

أعمال الذكاء الاصطناعي: ارتفعت الإيرادات إلى $8.4 مليار، متجاوزةً التوقعات ومدفوعةً إلى حدّ كبير بطلبات Google الكبيرة لشرائح TPU.

-

الأعمال غير المتعلقة بالذكاء الاصطناعي: عند $4.1 مليار، بقيت هذه القطاعات—التي تشمل اللاسلكي وتخزين المؤسسات والنطاق العريض—مستقرة إلى حدّ كبير على أساس سنوي، مع نمو في الشبكات والتخزين عوّض ضعف اللاسلكي.

ارتفع المخزون إلى $2.96 مليار، بزيادة 30%، لكن الإدارة تُرجع ذلك إلى تموضع استباقي لتلبية الطلب المستمر على الذكاء الاصطناعي بدلاً من أي مخاطر تتعلّق بالمخزون.

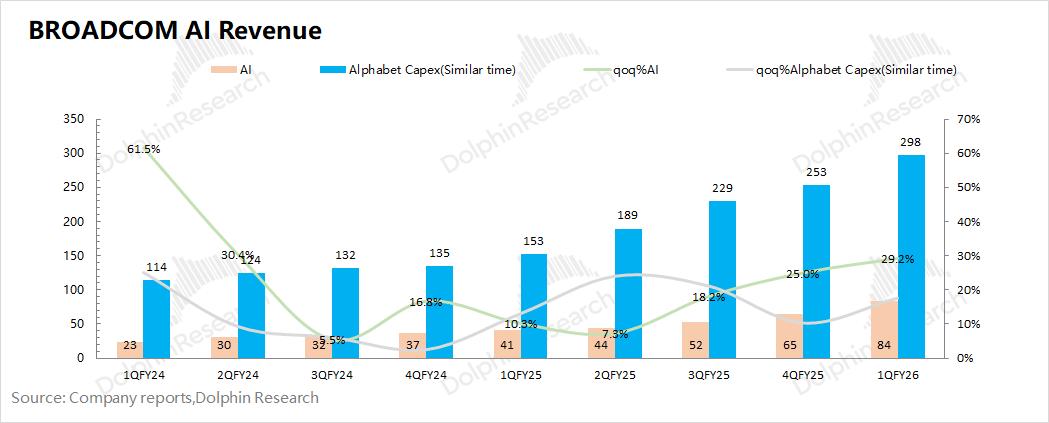

تفكيك أعمال الذكاء الاصطناعي لدى AVGO: ستة عملاء رئيسيين يمهّدون الطريق

يتزايد اعتماد سهم AVGO على نمو أعمال الذكاء الاصطناعي لدى برودكوم سريعاً، حيث تُعد الشريك الرئيسي في وحدات ASIC المخصّصة لأكبر منصات السحابة في العالم. اليوم، تشكّل Google وMeta وByteDance معظم الإيرادات المرتبطة بالذكاء الاصطناعي، مع كون برنامج TPU لدى Google محورياً على نحو خاص. قاعدة العملاء تتوسّع، وقد شملت مؤخراً Anthropic وOpenAI، ما يعكس طلباً قوياً على حلول السيليكون المخصّصة.

المصدر: Dophin Research

لا يزال الابتكار في المنتجات عاملاً فارقاً رئيسياً. تصعيد إنتاج شرائح TPUv7 لصالح Google، مع أداء ينافس أحدث شرائح NVIDIA في بعض المقاييس، يبرز قدرات برودكوم. نظرةً إلى المستقبل، تتوقّع الإدارة أن يحتاج العملاء الستة الرئيسيون في الذكاء الاصطناعي إلى ما يقرب من 10 GW من القدرة الحاسوبية بحلول 2027—ما قد يترجم إلى أكثر من $100 مليار من إيرادات الذكاء الاصطناعي. تُظهر توقعات القطاع أن إجمالي الإنفاق الرأسمالي لدى أكبر أربع شركات سحابة (Google وMeta وMicrosoft وAmazon) قد يصل إلى $660 مليار في 2026، بارتفاع يتجاوز 60%، وهو ما يوفر خلفية قوية لاستمرار نمو سهم AVGO.

توقعات أرباح أعمال AVGO للربع الثاني: التوجيه يشير إلى مستويات أعلى مع توسّع الذكاء الاصطناعي

تثق الإدارة باستمرار زخم برودكوم، وقد وجّهت نحو إيرادات تبلغ حوالي $22 مليار في الربع الثاني 2026، أعلى من إجماع وول ستريت. ومن المقرّر أن يشهد نشاط الذكاء الاصطناعي قفزة متتابعة أخرى، مستهدفاً $10.7 مليار من إيرادات الذكاء الاصطناعي خلال الربع. ومن المتوقع أن يصل هامش EBITDA المعدَّل إلى 68%، ما يعكس استمرار الرافعة التشغيلية في كلٍّ من أشباه الموصلات وبرمجيات البنية التحتية.

تقييم سهم AVGO: لماذا يتداول بعلاوة مقابل NVIDIA

إحدى النقاشات الحاسمة بين المستثمرين هي ما إذا كان سهم AVGO مبالغاً في تسعيره. حالياً، تتداول برودكوم عند نحو 65x أرباح GAAP و49x أرباح معدّلة متراجعة—أعلى بكثير من متوسطها التاريخي لأربع سنوات البالغ 35x. يقف مضاعف السعر إلى المبيعات قرب 24 (مقابل 3.3 لـ S&P 500)، ومضاعف السعر إلى التدفق النقدي الحر يقارب 61.

ما الذي يجعل سهم AVGO يتداول بعلاوة مقارنةً بـ NVIDIA؟ يعود ذلك جزئياً إلى ثقة المستثمرين العالية بقدرة برودكوم على كسب حصة في الذكاء الاصطناعي عبر وحدات ASIC المخصّصة، فضلاً عن نشاط البرمجيات ذي الإيرادات المتكررة الذي استقرّ بفضل الاستحواذ على VMware. ومع ذلك، فإن هذه المضاعفات تتطلب تنفيذاً مثالياً دون أخطاء.

مكاسب في الحصة السوقية لكن سعر سهم AVGO ثابت: لماذا؟

على الرغم من ارتفاع الإيرادات وهيمنة الشركة في عتاد الذكاء الاصطناعي المخصّص، لم يتمكّن سهم AVGO من تجاوز قمته. ثلاثة عوامل مركزية تفسّر هذا الانفصال:

-

استدامة الإنفاق الرأسمالي لدى شركات الحوسبة الفائقة: شركات مثل Meta وGoogle تخصّص جزءاً غير مسبوق من المبيعات (يتجاوز أحياناً 50%) للإنفاق الرأسمالي في 2026. يخشى المستثمرون حدوث تراجع حاد في الإنفاق بدءاً من 2027، ما قد يؤدي إلى انخفاض في الطلب على الذكاء الاصطناعي.

-

الضغوط على الهوامش: على خلاف NVIDIA التي تستفيد من هوامش أعلى مع التوسّع، يحمل قطاع ASIC المخصّص المتنامي لدى برودكوم هوامش إجمالية أدنى، ما يضغط على مقاييس الربحية الإجمالية.

-

تركيز العملاء ومخاطر التوريد المزدوج: مع سعي عمالقة مثل Google—بحسب التقارير—لاستكشاف موردين بديلين (على سبيل المثال MediaTek لتطوير TPU في المستقبل)، فإن النمو من العملاء الحاليين ليس مضموناً.

هذه المخاوف تُخفّف الحماس تجاه سهم AVGO رغم جودة التنفيذ التشغيلي والتوقعات القوية.

توقعات سهم AVGO: السيناريوهات والتوقعات

يظل إجماع المحللين تجاه سهم AVGO صعودياً، مع متوسط أهداف سعرية حول $456—ما يعني صعوداً بنحو 40% من المستويات الحالية.

-

الحالة الصعودية: نمو سنوي مستدام بنسبة +20% في الإيرادات، توسّع ناجح إلى عملاء ذكاء اصطناعي جدد (OpenAI وAnthropic)، ونمو مطّرد في إيرادات البرمجيات القائمة على الاشتراك من VMware.

-

الحالة الهبوطية: تباطؤ مفاجئ في إنفاق شركات الحوسبة الفائقة، تدهور غير متوقع في الهوامش، ومخاطر تنافسية من مورّدي رقاقات بديلة أو سيليكون داخلي تحدّ من النمو، ما قد يدفع التقييم المرتفع إلى الانخفاض.

نظراً لوضعه «مُسعَّر على الكمال»، يمكن لأي إخفاق أو أخبار سلبية أن يتسببا بحركات هبوطية حادّة، كما انعكس في التراجع الأخير للسهم من $413.

الخلاصة: هل ينبغي عليك شراء سهم AVGO أو الاحتفاظ به أو تجنّبه؟

تقدّم برودكوم إمكانات نمو كبيرة على المدى الطويل لمستثمري سهم AVGO، بفضل عوامل داعمة قوية للذكاء الاصطناعي، وتوسّع قاعدة العملاء، وإدارة فعّالة للميزانية العمومية بعد VMware. تظل الربحية والزخم التشغيلي قويين. ومع ذلك، يعني القسط الحالي على سهم AVGO أن المستثمرين يراهنون على استمرار الأداء المثالي في صناعة لا تزال دورية. بالنسبة لمن يثقون باستمرار احتياجات بنية الذكاء الاصطناعي التحتية ونمو حصة ASIC المخصّص، قد يكون التراجع الحالي نقطة دخول جذابة. أما المستثمرون الأكثر حذراً، فقد يكون من الحكمة البقاء على الهامش حتى يعتدل التقييم.

الأسئلة الشائعة

1. متى ستقوم برودكوم بتجزئة سهمها مرة أخرى؟

أكملت برودكوم آخر تجزئة للأسهم بنسبة 10 مقابل 1 في يوليو 2024. اعتباراً من تقرير أرباح الربع الأول في مارس 2026، لا توجد خطط مُعلنة لتجزئة أخرى لسهم AVGO. وعلى الرغم من أن تجزئة مستقبلية ممكنة إذا ارتفع سعر السهم بشكل كبير، فإن الإدارة تركّز حالياً على نمو الذكاء الاصطناعي، ودمج VMware، والحفاظ على ميزانية عمومية قوية. ينبغي للمستثمرين متابعة تحديثات الشركة الرسمية لأي تغييرات بخصوص تجزئة الأسهم.

2. متى كانت آخر مرة جزّأت فيها برودكوم سهمها؟

برودكوم (AVGO) نفّذت تجزئة 10 مقابل 1 في يوليو 2024 لتجعل الأسهم أكثر إتاحة للمستثمرين الأفراد. لم تُعلن أي تجزئات إضافية لعام 2026 حتى تاريخ التقرير الحالي.

3. هل تُعد برودكوم سهماً توزيعيّاً؟

نعم، تُعرف برودكوم بسياسة توزيعات أرباح ثابتة وتوليد مرتفع للتدفق النقدي الحر، ما يجعلها مفضّلة لدى "مستثمري النمو والدخل".

4. كيف يؤثر الاستحواذ على VMware في الأرباح الحالية؟

أصبح الدمج شبه مكتمل. التحوّل من التراخيص الدائمة إلى نموذج الاشتراك مكتمل بنسبة 85%، ما يوفّر تدفق إيرادات متكرراً ومستقراً يخفّف من تقلّب قطاع أشباه الموصلات.

إخلاء المسؤولية: الآراء المعبّر عنها في هذه المقالة لأغراض معلوماتية فقط. لا تشكّل هذه المقالة مصادقة على أي من المنتجات والخدمات المذكورة أو نصيحة استثمارية أو مالية أو خاصة بالتداول. ينبغي استشارة مهنيين مؤهَّلين قبل اتخاذ قرارات مالية.

- لمحة عن الأرباح: نمو فائق، هوامش مرتفعة، وميزانية عمومية أنظف

- أداء قطاع أشباه الموصلات: الذكاء الاصطناعي يتصدّر، وبقية القطاعات ثابتة

- تفكيك أعمال الذكاء الاصطناعي لدى AVGO: ستة عملاء رئيسيين يمهّدون الطريق

- توقعات أرباح أعمال AVGO للربع الثاني: التوجيه يشير إلى مستويات أعلى مع توسّع الذكاء الاصطناعي

- تقييم سهم AVGO: لماذا يتداول بعلاوة مقابل NVIDIA

- مكاسب في الحصة السوقية لكن سعر سهم AVGO ثابت: لماذا؟

- توقعات سهم AVGO: السيناريوهات والتوقعات

- الخلاصة: هل ينبغي عليك شراء سهم AVGO أو الاحتفاظ به أو تجنّبه؟

- الأسئلة الشائعة