الارتداد نحو العرض

الملخص التنفيذي

- يظل Bitcoin محصورًا في نظام تجميع منخفض التقلب، حيث تُخفي النطاقات المضغوطة هشاشة متزايدة في الأساس وقناعة اتجاهية غير محسومة.

- تواصل أسواق الخيارات تسعير تقعر مرتفع نحو الهبوط، ما يشير إلى أن الطلب على المخاطر الطرفية ما زال قويًا رغم تحسن مراكز السوق الفورية والمشتقات.

- يتم تأجيل مخاطر التقلبات بدلاً من حلها، ما يترك السوق عرضة لإعادة تسعير مفاجئة عند تغير ظروف السيولة.

- تدفّقات ميزانيات المؤسسات استقرت بعد دورة كاملة من تخفيف المخاطر، لكن التراكم لا يزال غير متوازن ويعتمد على الأحداث أكثر من كونه مستدامًا هيكليًا.

- سلوك السوق الفوري أصبح بنّاءً، حيث تحولت تدفقات Binance وتدفقات البورصات الإجمالية إلى أنظمة يغلب عليها الشراء، بينما خفت ضغوط البيع على Coinbase بشكل ملحوظ.

- الدفع الأخير نحو منطقة 96 ألف دولار كان مدفوعًا بطريقة ميكانيكية بضغط تغطية صفقات بيع قصيرة في سوق العقود الآجلة ذات السيولة الضعيفة نسبيًا.

- توزيع حاملي المدى الطويل تباطأ، مع تكوّن مجموعات أساس التكلفة وأحزمة الثقة التي تشكل أرضية سعر هيكلية في طور التكوّن.

- يبقى الاتجاه العام للسوق معتمدًا بشكل متزايد على ظروف السيولة ومراكز المشتقات حتى يعود التراكم الفوري المستدام.

رؤية من السلسلة

اختبار العرض العلوي

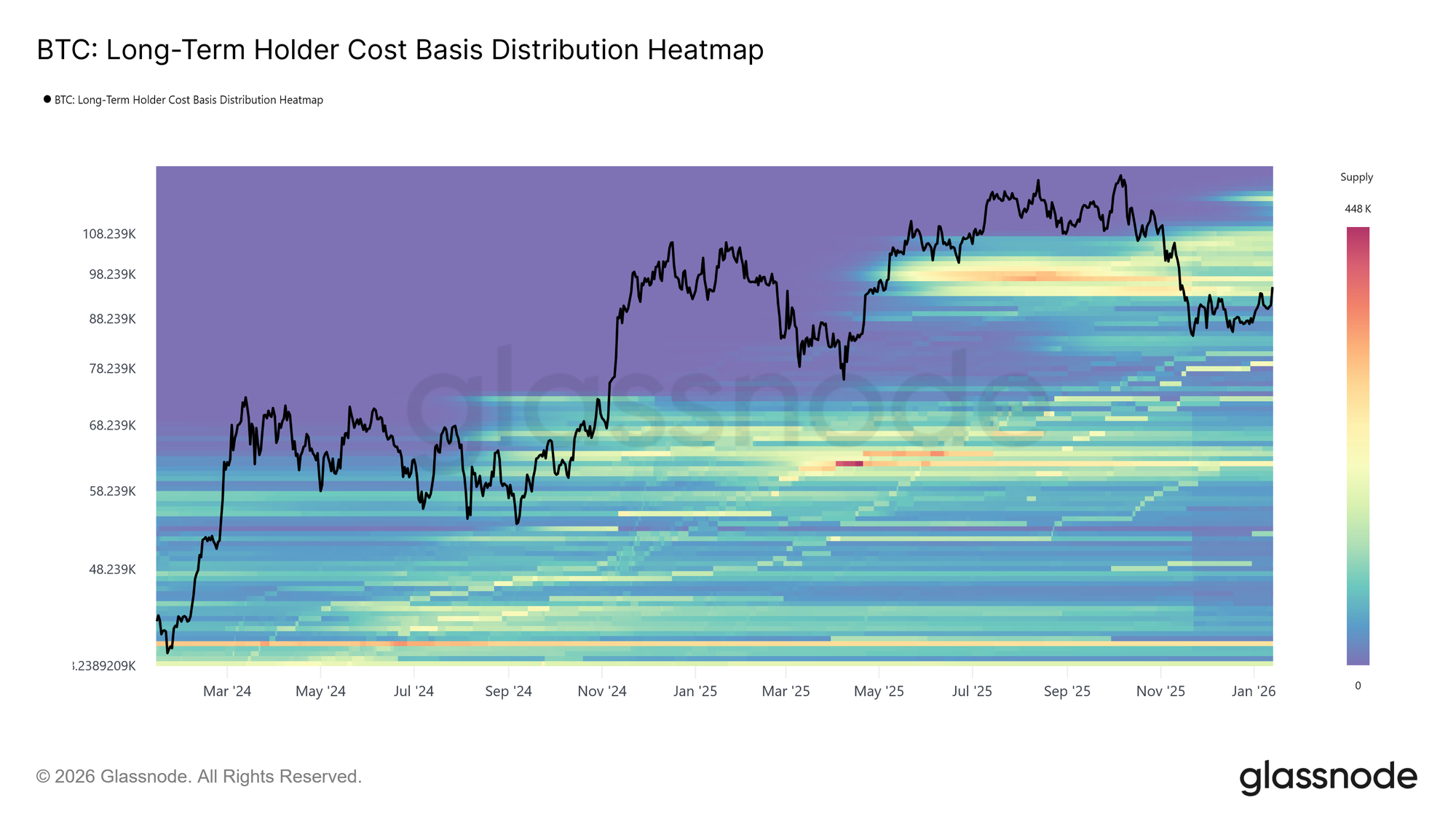

دخل Bitcoin العام الجديد بزخم بنّاء، حيث سجل قمتين متتاليتين أعلى وامتد السعر إلى 95.6 ألف دولار. إلا أن هذا التقدم المبكر حمل السعر مباشرة إلى منطقة عرض تاريخية مهمة. المستوى الحالي للسوق يقع داخل عنقود كثيف من عرض حاملي المدى الطويل، تم تجميعه بين أبريل ويوليو 2025، وهي فترة تميزت بتوزيع مستمر بالقرب من قمم الدورة.

كما تُظهر خريطة توزيع أساس تكلفة حاملي المدى الطويل، توقفت الارتدادات منذ نوفمبر 2025 مرارًا عند الحد الأدنى من هذا العنقود، الذي يتراوح تقريبًا بين 93 ألف و110 آلاف دولار. كل محاولة للارتفاع واجهت ضغوط بيع متجددة، مما منع السعر من تحقيق تعافٍ هيكلي مستدام.

هذه المنطقة كانت دائمًا بمثابة حاجز انتقالي، يفصل بين مراحل التصحيح والأنظمة الصاعدة المستدامة. ومع اقتراب السعر مرة أخرى من هذا العرض العلوي، يواجه السوق اختبارًا مألوفًا للمرونة، حيث يبقى امتصاص توزيع حاملي المدى الطويل شرطًا أساسيًا لأي انعكاس اتجاهي أوسع.

الثقة عند أساس التكلفة

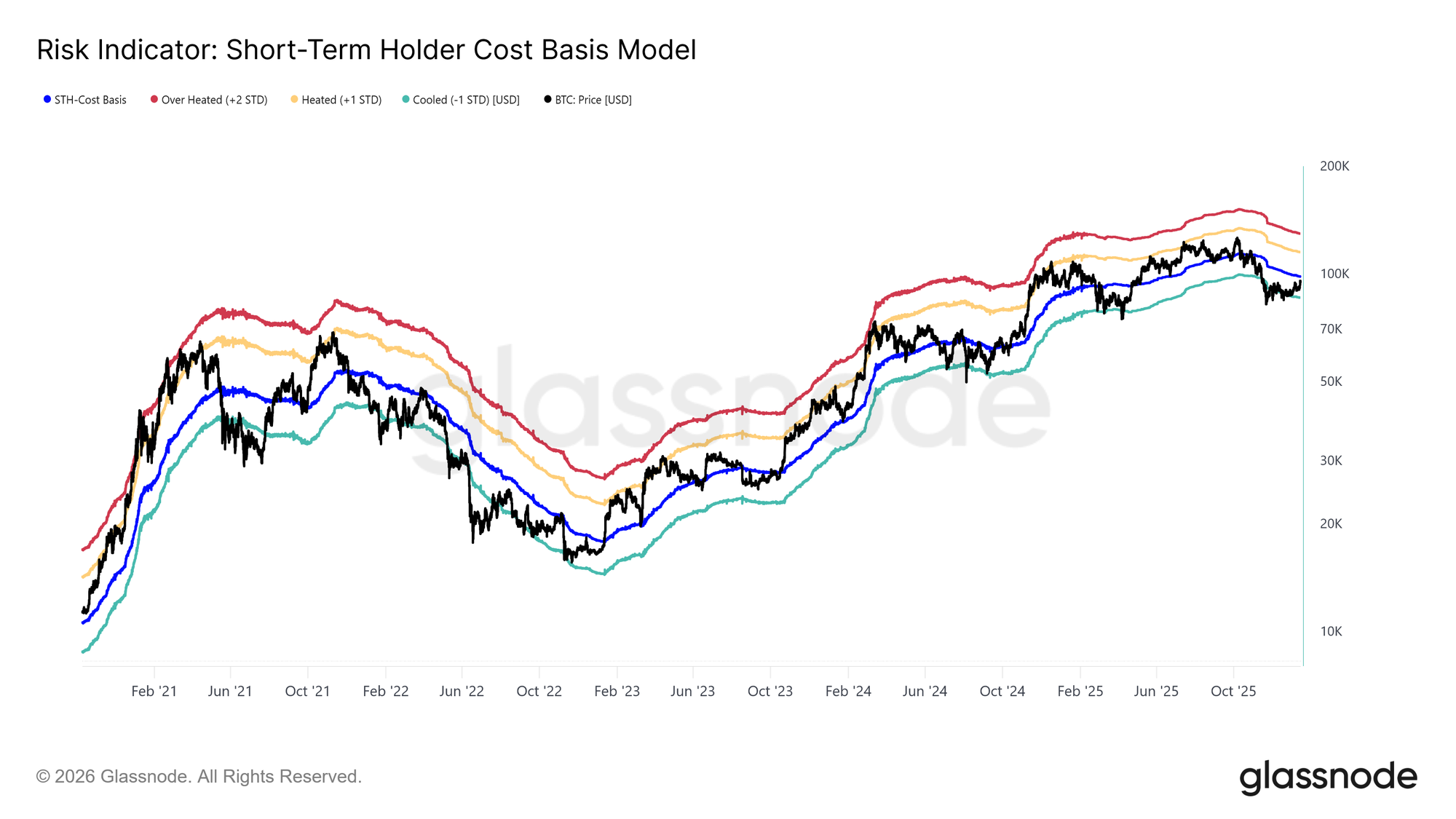

مع مواجهة ضغوط بيع متجددة من المشترين في القمة، يتحول التركيز إلى أساس تكلفة حاملي المدى القصير، الذي يقع حاليًا عند 98.3 ألف دولار. يمثل هذا المستوى سعر الدخول الإجمالي للمستثمرين الجدد ويعد مقياسًا حاسمًا لثقة السوق. التداول المستمر فوق هذا الحد يشير إلى أن الطلب الجديد يمتص المعروض العلوي، مما يسمح للمشترين الجدد بالبقاء في حالة ربح.

تاريخيًا، استعادة والحفاظ على أساس تكلفة حاملي المدى القصير كان علامة على الانتقال من مراحل التصحيح إلى اتجاهات صاعدة أكثر استدامة. في المقابل، فإن الفشل المتكرر في الاستقرار فوق هذا المستوى يعزز من السلوك الدفاعي بين المشاركين الجدد. لذا، يبقى قدرة السعر على التجمع فوق 98.3 ألف دولار شرطًا ضروريًا لاستعادة الثقة في استمرار الاتجاه وبناء أسس صعود مستدام.

تباطؤ توزيع حاملي المدى الطويل

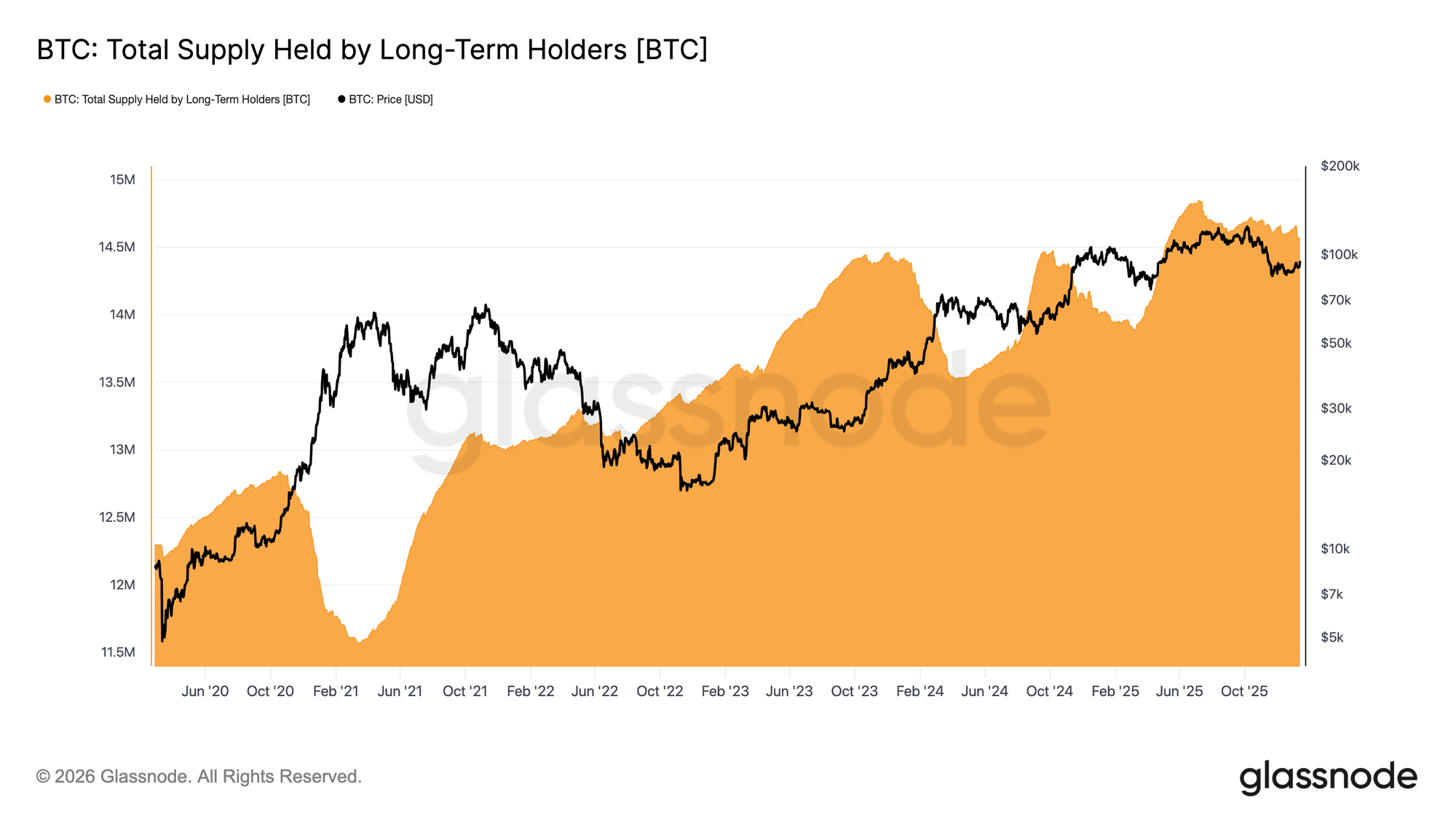

مع اقتراب السعر من عرض حاملي المدى الطويل، يتحول التركيز إلى ما إذا كان هؤلاء المستثمرون يسرّعون التوزيع أم يبدؤون بتخفيف ضغوط البيع. أحد المقاييس المفيدة هو إجمالي المعروض المحتفظ به من قبل حاملي المدى الطويل، والذي يعكس التوازن بين العملات التي تتجاوز مدة الاحتفاظ بها ~155 يومًا والعملات التي يتم صرفها.

حاليًا، لا يزال معروض حاملي المدى الطويل يتجه للانخفاض، لكن معدل التراجع تباطأ بشكل كبير مقارنة بالتوزيع العدواني الذي شوهد خلال الربعين الثالث والرابع من 2025. وهذا يشير إلى أن حاملي المدى الطويل لا يزالون بائعين صافين، رغم أن شدة بيعهم تتراجع.

لكي يظهر صعود مستدام، يجب أن ينتقل السوق إلى نظام حيث يتفوق المعروض الناتج عن النضوج على إنفاق حاملي المدى الطويل. مثل هذا التحول سيدفع معروض حاملي المدى الطويل للارتفاع، وهي بنية لوحظت آخر مرة خلال أغسطس 2022–سبتمبر 2023 ومارس 2024–يوليو 2025، وهما فترتان سبقتا تعافيًا أقوى وأكثر استدامة للاتجاه.

الطلب مقابل التوزيع

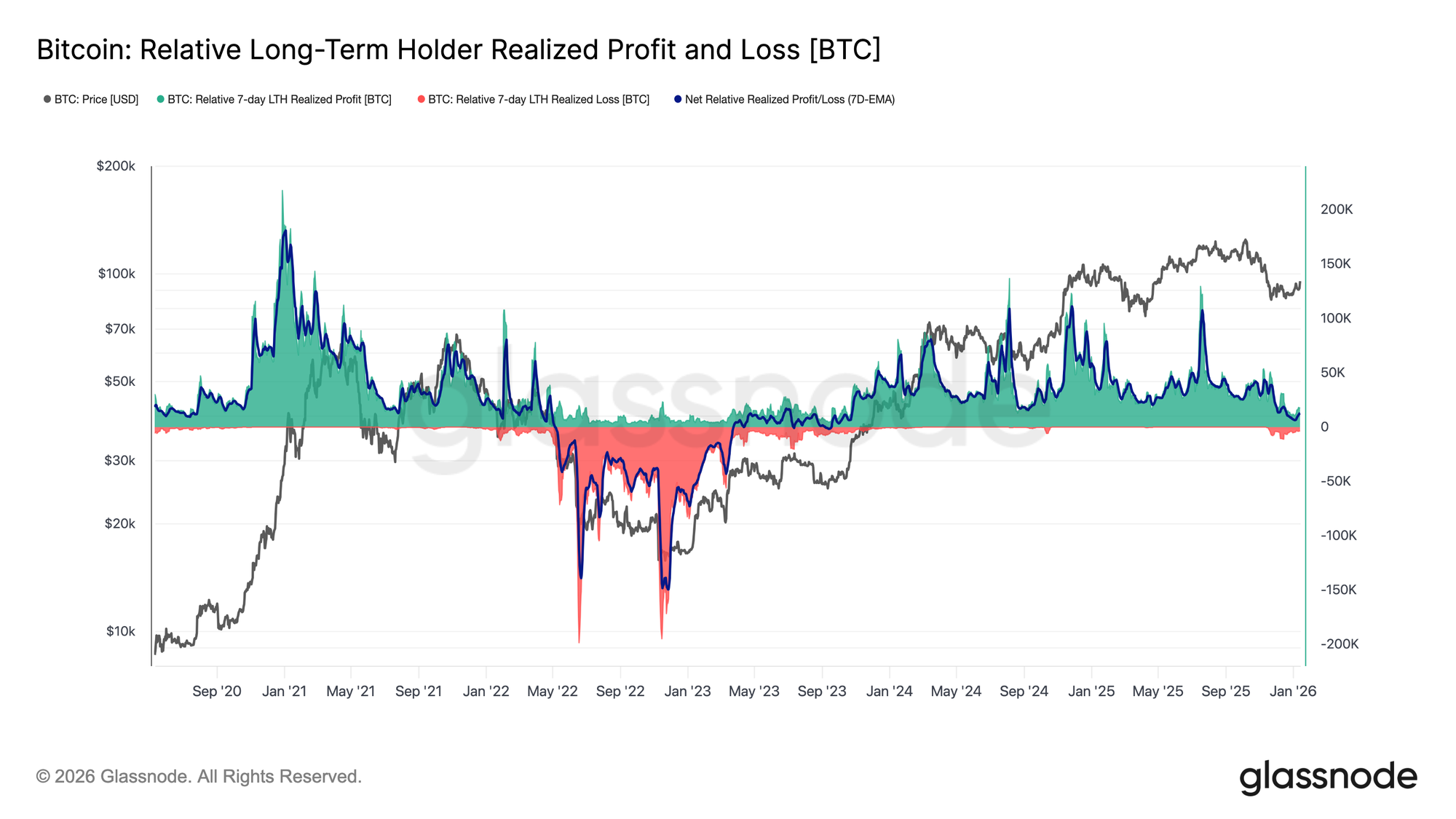

بوجه عام، يظل حاملو المدى الطويل الذين جمعوا خلال الربع الثاني من 2025 المصدر الأكثر احتمالًا لضغوط البيع إذا اخترق السعر عنقود العرض العلوي بشكل حاسم. سلوكهم ينعكس بوضوح في صافي الأرباح والخسائر المحققة لحاملي المدى الطويل، والذي يعكس حاليًا نظام توزيع أكثر برودة بشكل ملحوظ.

حاليًا، يحقق حاملو المدى الطويل صافي ربح أسبوعي يقدر بحوالي 12.8 ألف BTC، وهو تباطؤ كبير مقارنة بذروة الدورة التي تجاوزت 100 ألف BTC أسبوعيًا. هذا التباطؤ يشير إلى استمرار جني الأرباح، لكن بشكل أقل عدوانية بكثير مما كان عليه في مراحل التوزيع السابقة.

ما سيحدث لاحقًا سيعتمد بشكل أساسي على قدرة جانب الطلب على امتصاص هذا المعروض، خصوصًا من المستثمرين الذين جمعوا خلال الربع الثاني من 2025. الفشل في الحفاظ على السعر فوق المتوسط الحقيقي للسوق عند ~81 ألف دولار، على المدى الطويل، سيزيد بشكل كبير من خطر مرحلة استسلام أعمق، كما حدث في الفترة من أبريل 2022 إلى أبريل 2023.

رؤى خارج السلسلة

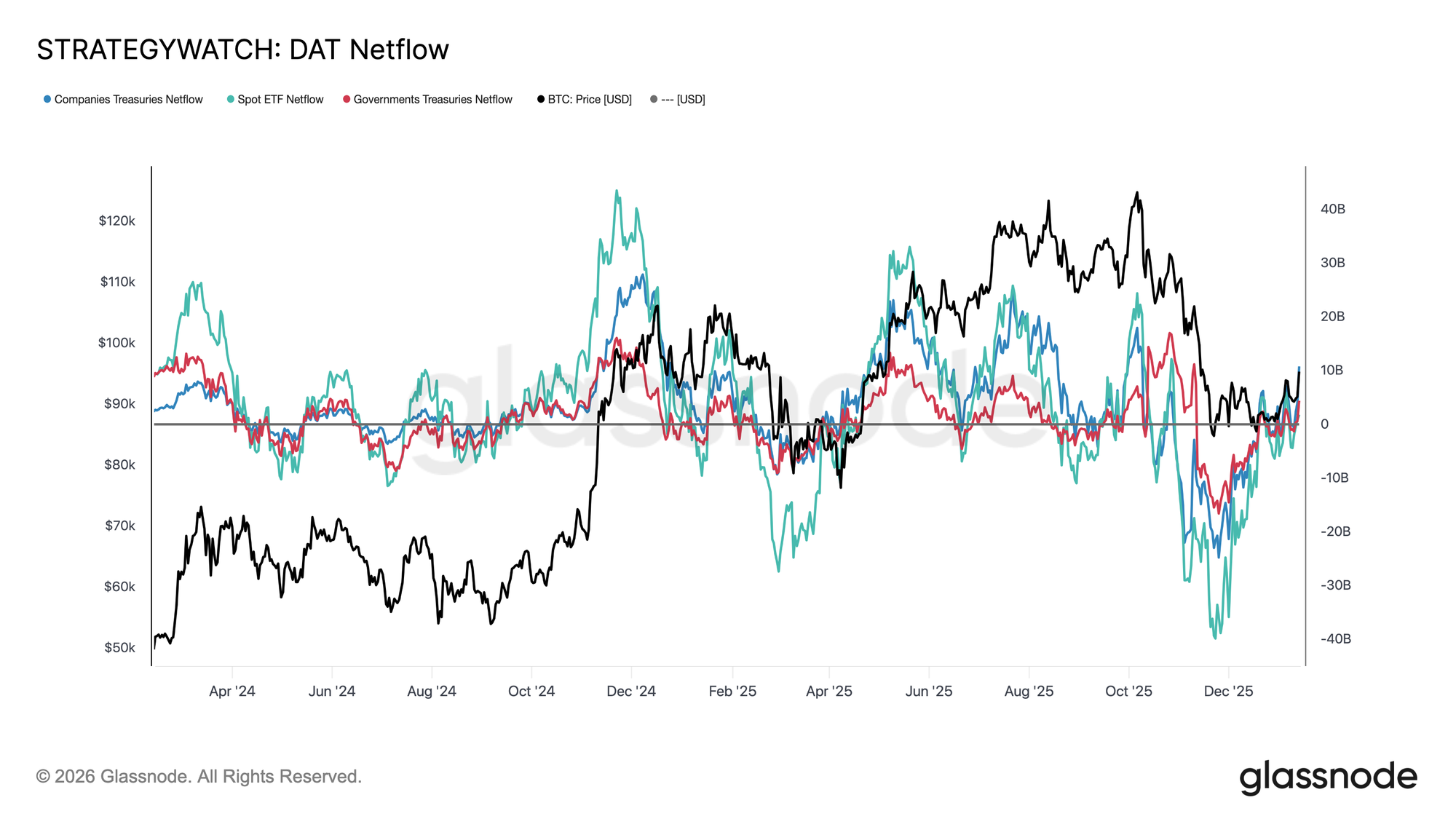

إعادة تعيين تدفقات المؤسسات

شهدت تدفقات ميزانيات المؤسسات إعادة تعيين كاملة خلال الأشهر القليلة الماضية. بعد فترة طويلة من التدفقات الخارجة الثقيلة عبر صناديق ETF الفورية والشركات والكيانات السيادية، استقرت التدفقات الصافية الآن، مما يشير بوضوح إلى استنفاد ضغوط البيع من حاملي المدى الطويل البنيويين.

كانت صناديق ETF الفورية أول من عاد إلى المنطقة الإيجابية، وأعادت ترسيخ نفسها كمشتري هامشي رئيسي. منذ إنشائها، لعبت صناديق ETF الفورية دورًا رئيسيًا في كل مرحلة توسع، وتشير التدفقات المتجددة إليها إلى أن المخصصين الحقيقيين للأموال بدأوا مرة أخرى في بناء تعرض بدلاً من مجرد تداول التقلبات.

تدفّقات خزائن الشركات والكيانات السيادية أيضًا أصبحت أكثر استواءً، حيث تظهر التدفقات الداخلة بشكل متقطع خلال مراحل التجميع. ومع ذلك، يظل التراكم غير متوازن ويعتمد على الأحداث أكثر من كونه مستمرًا.

في هذا السياق، يعمل الطلب على ميزانيات المؤسسات كمثبت للسعر أكثر من كونه محركًا للنمو، مما يجعل الاتجاه على المدى القريب أكثر حساسية لمراكز المشتقات وظروف السيولة قصيرة الأجل.

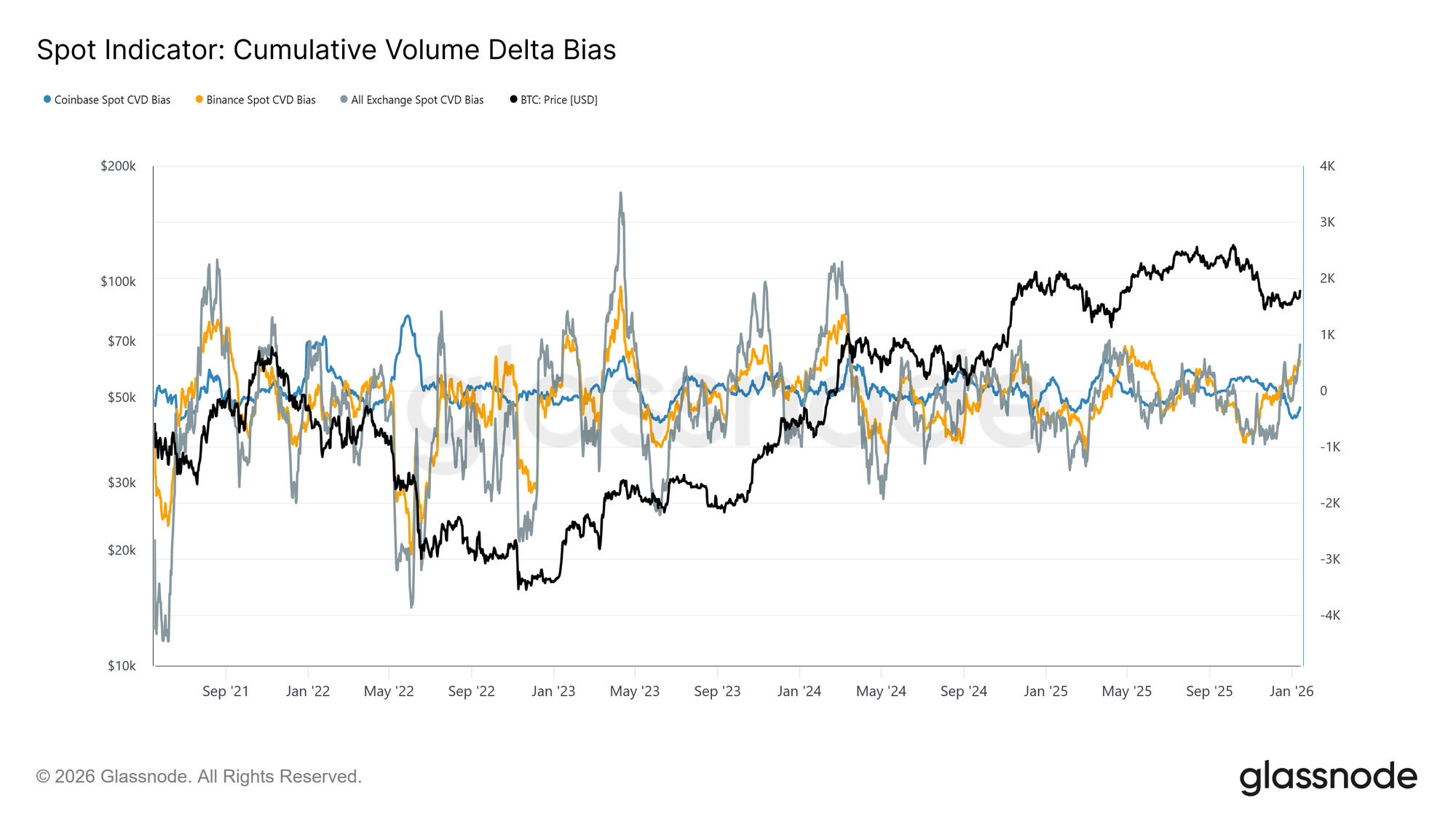

تغير إيجابي في تدفقات السوق الفوري

بدأ سلوك السوق الفوري يتحسن بعد التصحيح الأخير، حيث تحولت مؤشرات CVD في Binance والبورصات الإجمالية إلى نظام يغلب عليه الشراء. هذا يعكس تحولًا عن ضغوط البيع المستمرة ويشير إلى أن المشاركين في السوق أصبحوا يمتصون المعروض بدلاً من توزيعه عند القوة.

في الوقت نفسه، خففت Coinbase، التي كانت المصدر الأكثر اتساقًا لضغوط البيع خلال فترة التجميع، نشاطها البيعي بشكل ملحوظ. وقد أزال تخفيف توزيع Coinbase مصدرًا رئيسيًا للعرض العلوي، مما ساعد على استقرار السعر وفتح الطريق أمام الصعود المستمر.

ورغم أن المشاركة الفورية لم تظهر بعد التراكم المستمر والعدواني الذي يُرى عادة في مراحل التوسع الكامل للاتجاه، فإن التحول إلى وضعية الشراء الصافية عبر المنصات الكبرى يمثل تغيرًا هيكليًا بنّاءً.

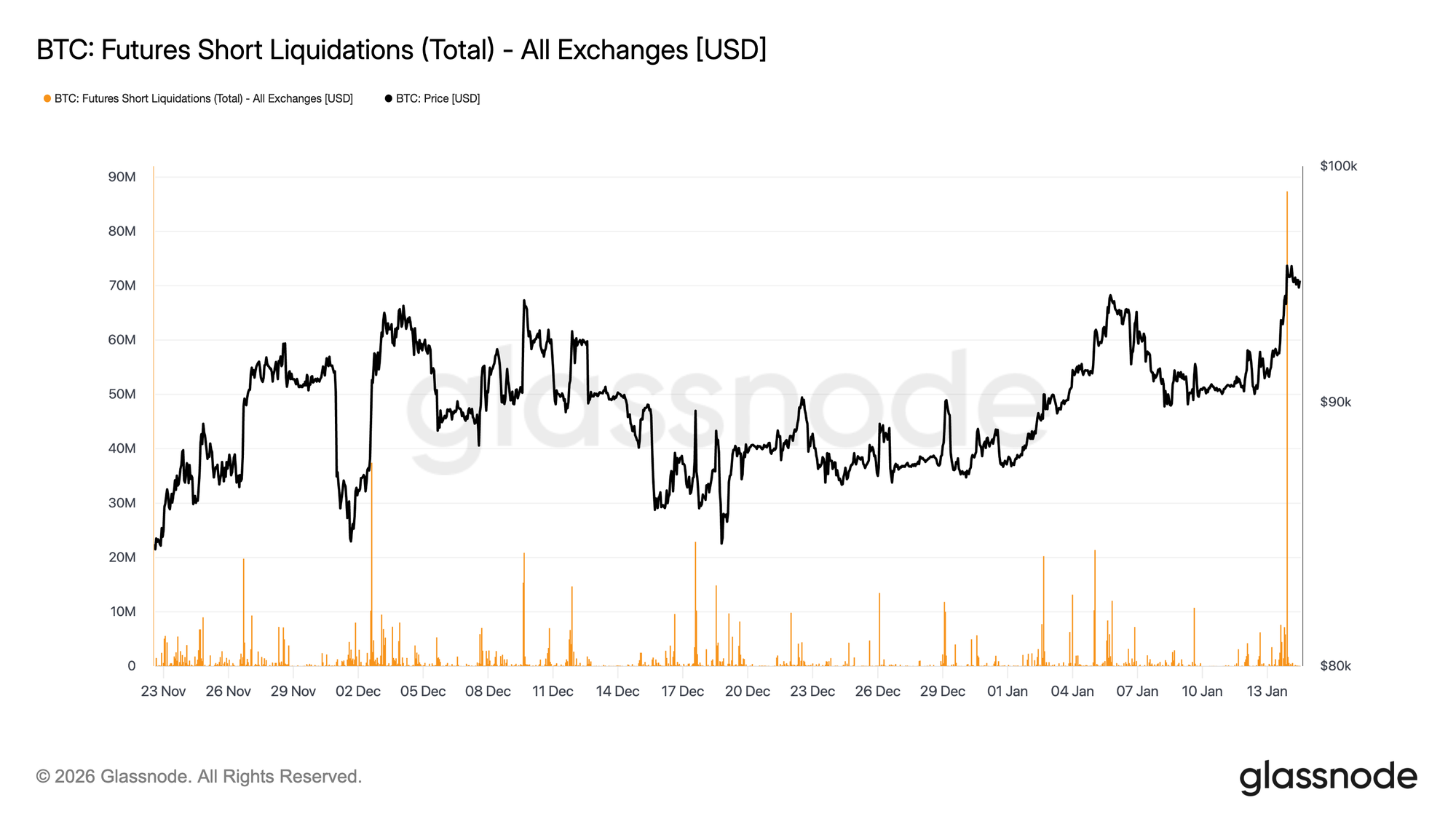

المتداولون في العقود الآجلة يضغطون على صفقات البيع القصيرة

بينما عززت التصفية الميكانيكية للصفقات القصيرة الدفع نحو منطقة 96 ألف دولار، حدث ذلك أيضًا على حجم تداول مشتقات ضعيف نسبيًا. ظل حجم العقود الآجلة أقل بكثير من النشاط المرتفع الذي شوهد خلال معظم عام 2025، حتى مع استعادة الأسعار لمستويات أعلى.

يشير ذلك إلى أن الاختراق حدث في بيئة سيولة خفيفة نسبيًا، حيث تمكنت تحولات المراكز البسيطة من دفع تحركات سعرية كبيرة بشكل غير متناسب. عمليًا، لم يتطلب الأمر رأس مال جديد كبير لإخراج البائعين على المكشوف من السوق ورفع السعر فوق المقاومة.

هذا يترك السوق معتمدًا على ما إذا كان الطلب الفوري وحجم التداول المستدام يمكنهما الآن دعم الاستمرارية، أم أن الصعود معرض لخطر التلاشي بمجرد استنفاد ضغط الشراء الميكانيكي الناتج عن التغطية القسرية.

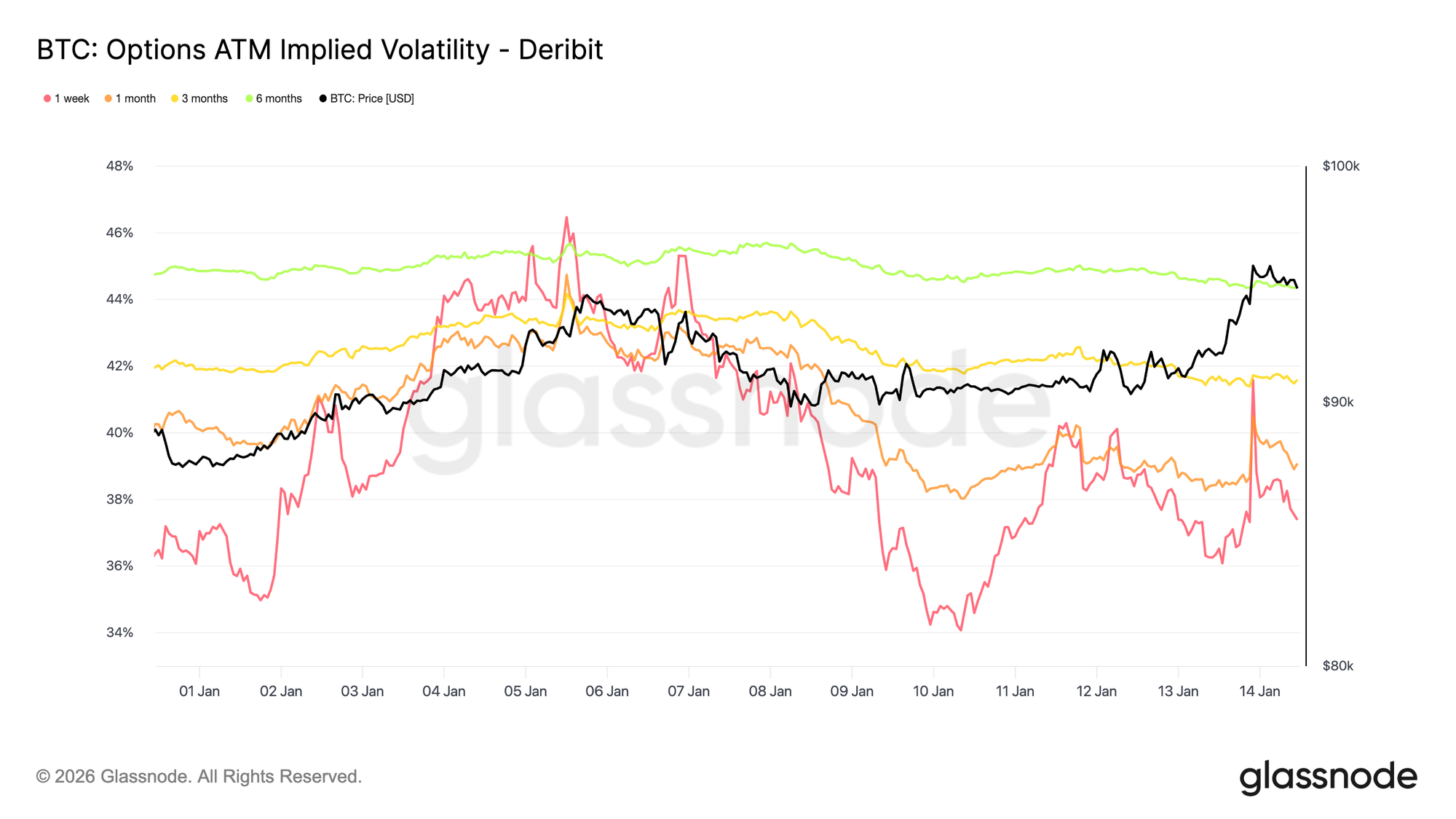

تقلب منخفض، مخاطر غير محسومة

يظل التقلب الضمني منخفضًا عبر المنحنى، مما يعزز الهدوء الملحوظ في حركة السعر الأخيرة. تواريخ الاستحقاق الأطول تشهد انخفاضًا طفيفًا، في حين يتفاعل التقلب الضمني قصير الأجل بشكل مباشر أكثر مع تحركات السوق الفوري. إلا أن هذه التفاعلات القصيرة الأجل لا تنتقل عبر المنحنى، مما يشير إلى محدودية الطلب على التقعر قصير الأجل.

هذا لا يعني أن عدم اليقين قد اختفى. بل يشير إلى أن المخاطر يتم تأجيلها. سوق الخيارات لا يعبّر عن ثقة، بل يرى أن أي إعادة تسعير ذات مغزى من المرجح أن تحدث لاحقًا وليس على الفور.

يزداد التقلب تدريجيًا مع الاستحقاق، مما يدل على أن عدم اليقين يُعزى إلى الوقت بدلاً من محفز قصير الأجل محدد. هيكل المدى يتكيف في المستوى، لا في الشكل، بما يتماشى مع سوق يتوقع استقرارًا قصير الأجل مع البقاء معرضًا لمخاطر كامنة.

هذا مهم لأن التقلب المكبوت بسبب المراكز وليس الوضوح يميل إلى إعادة التسعير بشكل مفاجئ عندما تتغير الظروف.

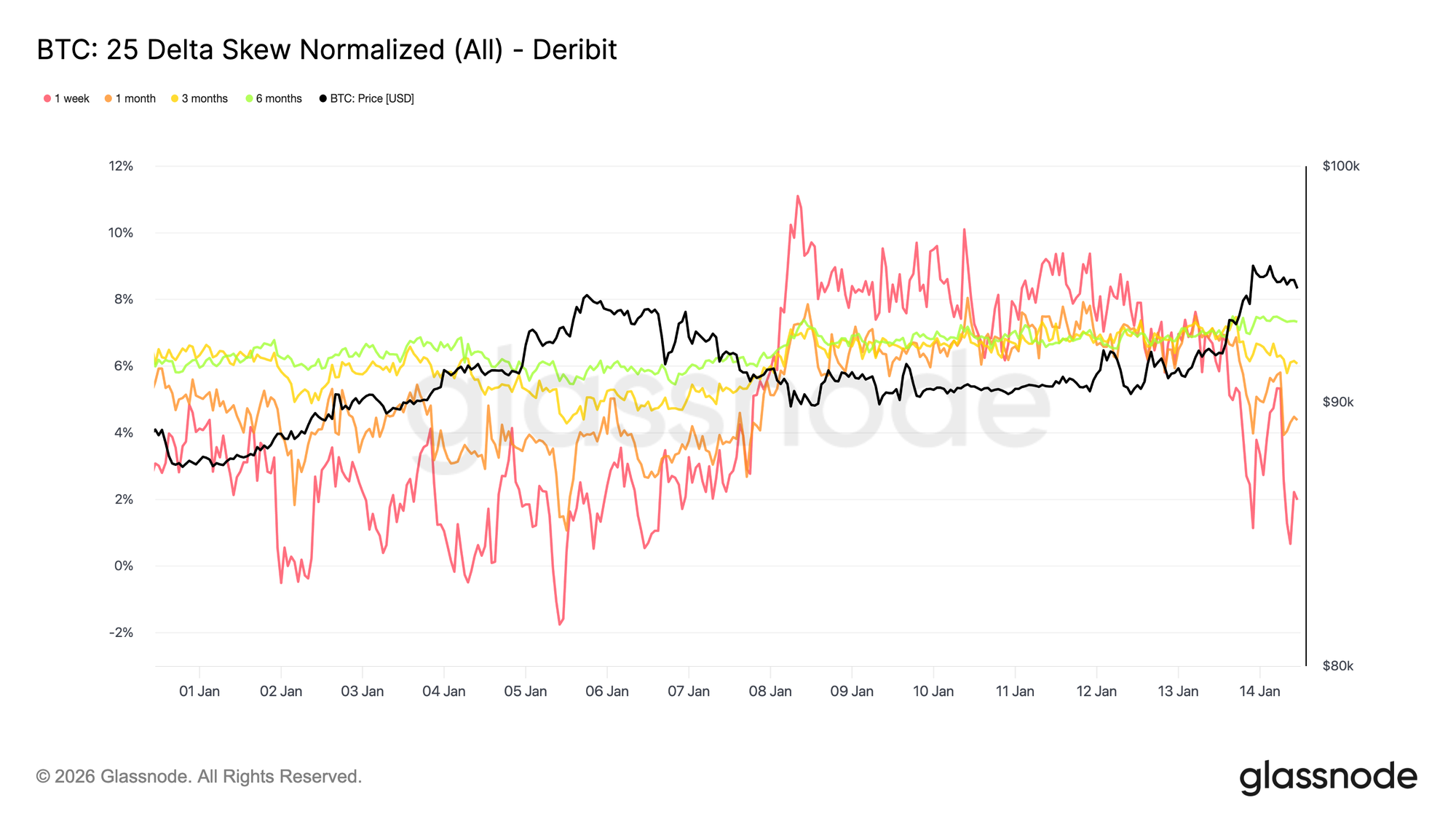

عدم التماثل السلبي لا يزال مسعّرًا بقوة

بينما يظل التقلب الكلي منخفضًا، يستمر الانحراف في تسعير مخاطر الهبوط. يظل انحراف الدلتا 25 متحيزًا لصالح خيارات البيع، خصوصًا في الاستحقاقات المتوسطة والطويلة، مما يشير إلى طلب مستمر على حماية الهبوط طويلة الأجل حتى مع استقرار السوق الفوري واستعادة مستوى 95 ألف دولار.

يعكس ذلك سوقًا مرتاحًا لحمل التعرض لكنه غير مستعد للقيام بذلك دون تأمين. تتم المحافظة على الحماية بدلاً من إضافتها بشكل عدواني، ما يشير إلى الحذر أكثر من التوتر. تحرك الانحراف قصير الأجل نحو التوازن لفترة وجيزة قبل أن يعود لصالح خيارات البيع، في حين أن الانحراف طويل الأجل لم يُظهر رد فعل كبير على العودة فوق 95 ألف دولار.

التعايش بين التقلب المنخفض والانحراف السلبي يبرز توترًا أساسيًا. المشاركون لا يجهزون أنفسهم لانخفاض فوري، لكنهم يستمرون في دفع ثمن الحماية غير المتكافئة.

هذا المزيج نموذجي للأسواق المحصورة في نطاق حيث يتم الاعتراف بالمخاطر لكن لا يُتوقع حدوثها على الفور.

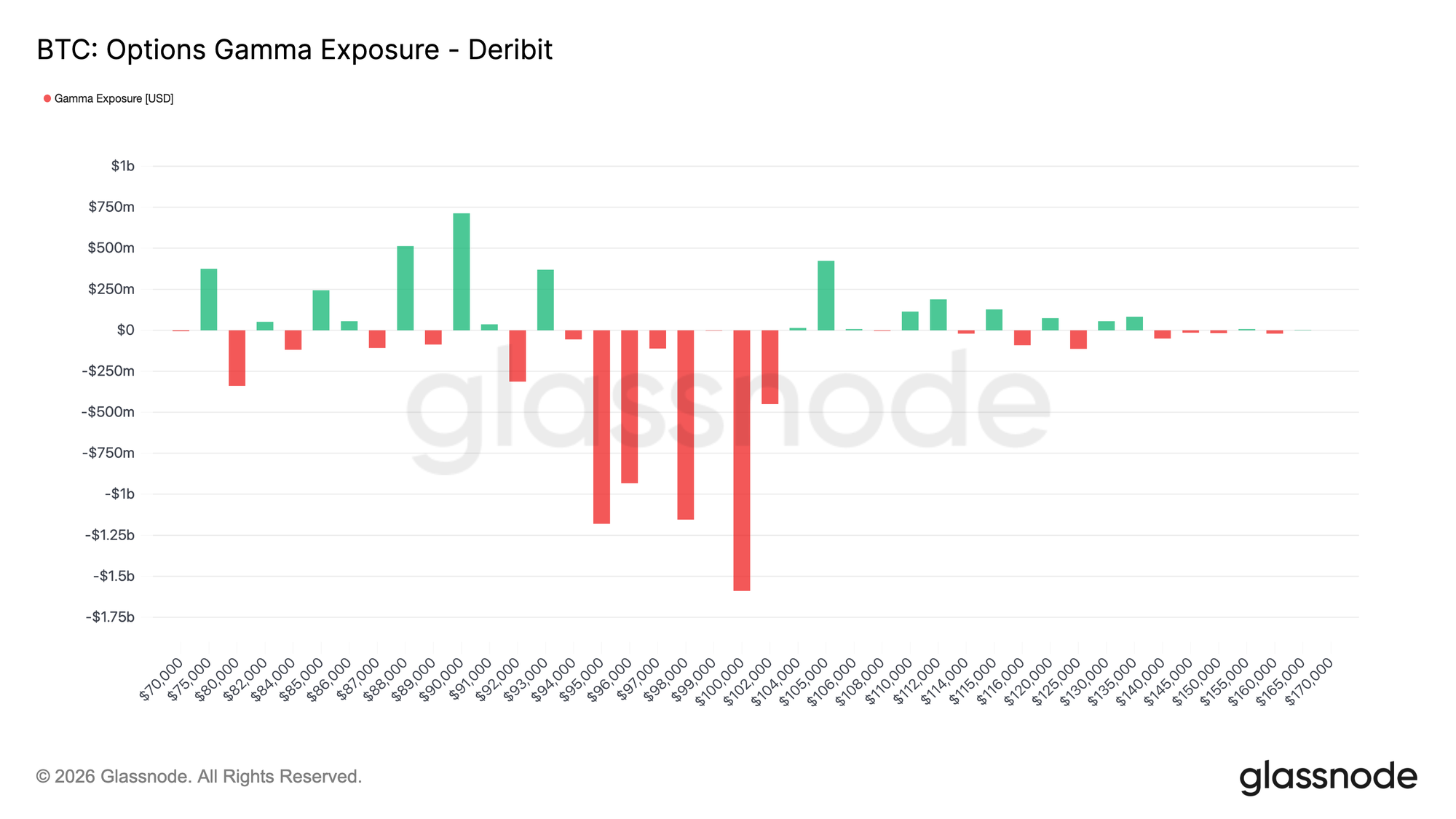

غاما البيع والاستقرار الهش

توزيع الإضرابات الحالي يضع المتعاملين في وضع غاما بيع حول السوق الفوري، مما يغير ديناميكيات السوق قصيرة الأجل. في بيئة غاما بيع، لم تعد تدفقات التحوط تمتص تحركات الأسعار، بل تميل إلى تعزيزها، حيث يشترى المتعاملون عند ارتفاع الأسعار ويبيعون عند الانخفاضات.

مع تداول السوق الفوري حول منطقة 95–96 ألف دولار في وقت كتابة التقرير، انتقل السعر إلى منطقة غاما بيع تمتد تقريبًا من 94 ألف إلى 104 آلاف دولار. ضمن هذا النطاق، من المرجح أن تؤدي حركة السعر المدعومة بالحجم إلى تدفقات تحوط اتجاهية، مما يزيد من احتمال حركة أسرع نحو الإضرابات ذات الاهتمام المرتفع القريب، بما في ذلك مستوى 100 ألف دولار.

يخلق هذا الهيكل نوعًا هشًا من الاستقرار. يمكن أن يظل التقلب منخفضًا طالما بقي السعر محصورًا، لكن بمجرد تطور الزخم، من المرجح أن تتسارع التحركات أكثر من أن تتلاشى. في هذا السياق، يعكس سلوك السعر الهادئ المراكز وليس التوازن، مما يجعل السوق أكثر عرضة لإعادة التسعير المفاجئة من التعديل التدريجي.

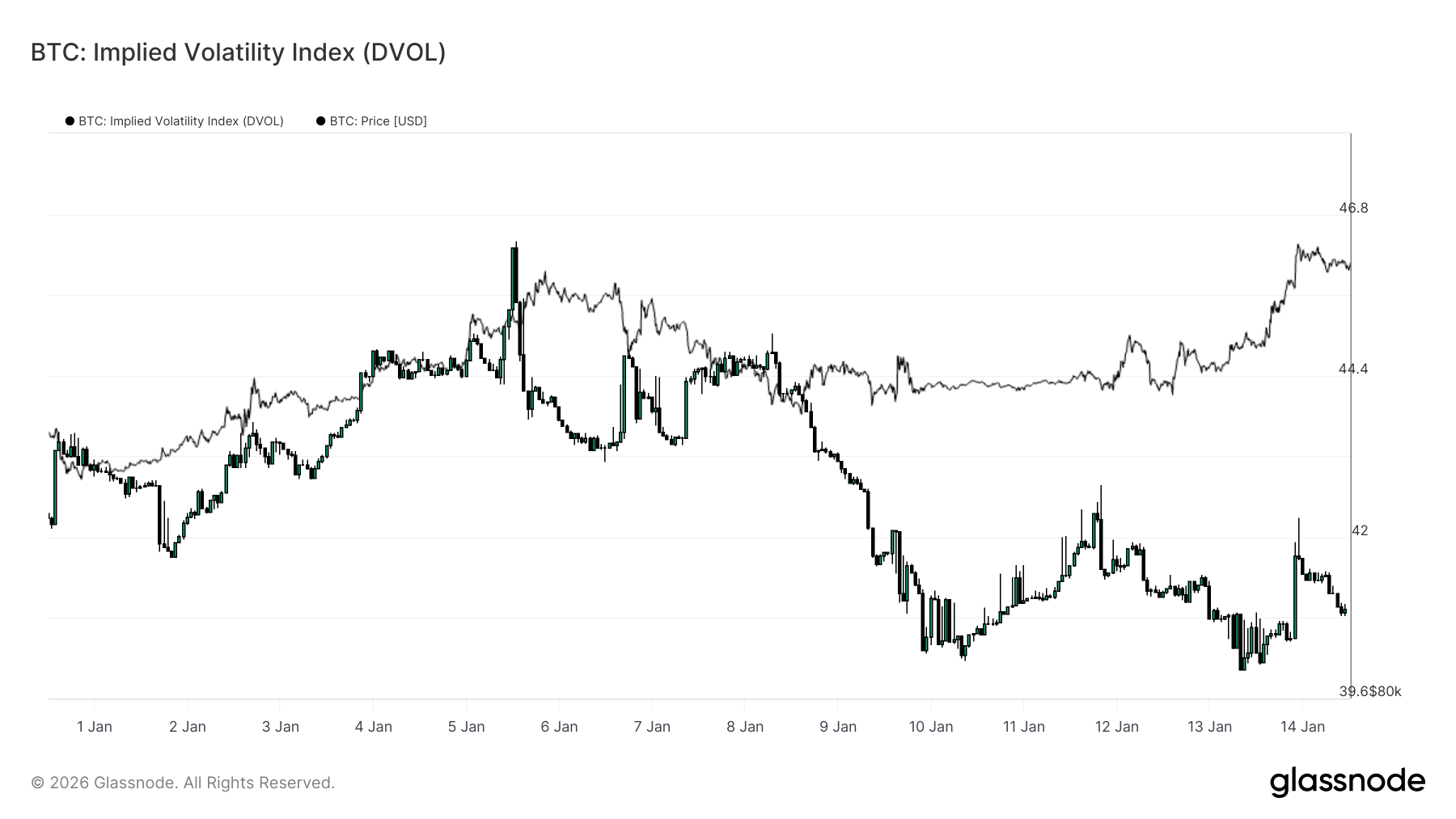

مؤشر DVOL يؤكد تأجيل التقلبات

يوفر مؤشر التقلب الضمني (DVOL) رؤية واسعة لعدم اليقين الضمني في الخيارات من خلال تجميع التقلبات عبر الإضرابات والاستحقاقات. على عكس التقلب الضمني عند سعر التنفيذ، الذي يعكس التسعير عند نقطة محددة على المنحنى، يلتقط DVOL مقدار التقلب الذي يدمجه السوق بشكل عام.

في الوقت الحالي، يظل DVOL منخفضًا نسبيًا ومحاصرًا في نطاق، حتى مع تجاوز السوق الفوري لمستويات رئيسية. هذا يؤكد ما تشير إليه بنية المدى والانحراف بالفعل: سوق الخيارات لا يدفع ثمن تقلب فوري مرتفع. يتم الاعتراف بعدم اليقين، لكن لا يتم التعبير عنه من خلال تسعير تقلبات إجمالية أعلى.

من المهم أن هذا المستوى المنخفض من DVOL يتزامن مع انحراف سلبي وتموضع غاما بيع بالقرب من السوق الفوري. وبالتالي، لا يتم ضغط التقلب من خلال تدفقات التحوط المثبتة، بل يتم تأجيله فقط على السطح. يخلق هذا المزيج ظروفًا قد يظل فيها التقلب خاملًا، لكنه يعيد التسعير بشكل حاد بمجرد أن يجبر محفز على تغيير المراكز.

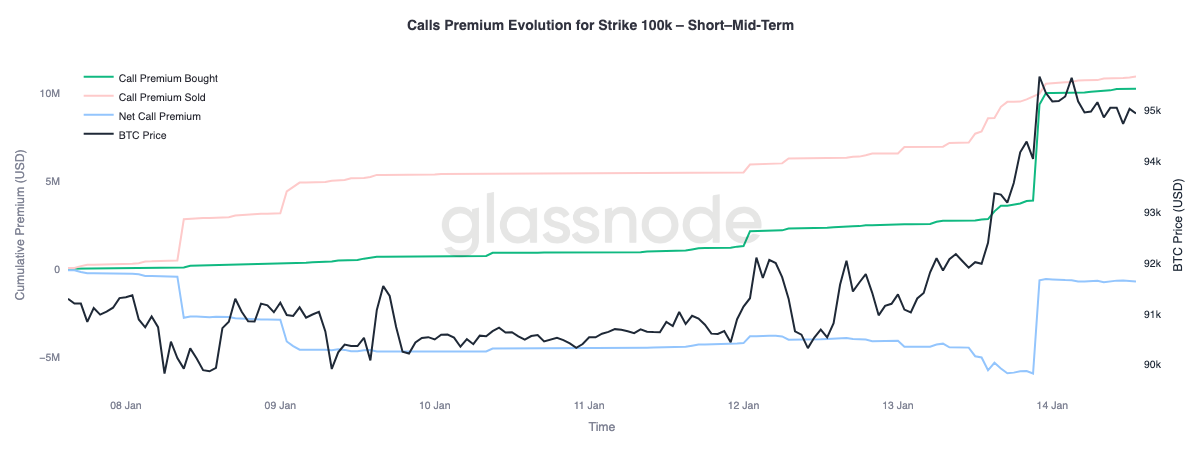

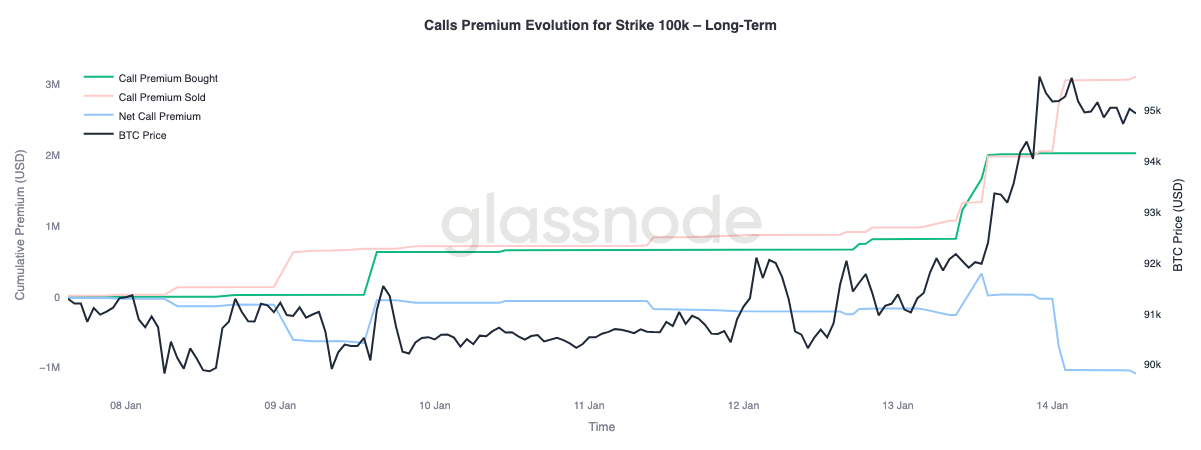

علاوة خيارات الشراء تشير إلى صعود مشروط

نظرة فاحصة على سلوك العلاوة لإضراب الشراء عند 100 ألف دولار تبرز تباينًا واضحًا عبر الاستحقاقات. يظل هذا المستوى هو العتبة النفسية الرئيسية التالية، وتظهر تدفقات الخيارات كيف يتموضع السوق حوله.

في الاستحقاقات القصيرة إلى المتوسطة، حتى ثلاثة أشهر تقريبًا، تفوقت علاوة الشراء المشتراة بشكل كبير على علاوة الشراء المبيعة. أدى هذا الاختلال إلى رفع صافي علاوة الشراء، مما يشير إلى طلب نشط على التعرض الصاعد قصير الأجل مع اقتراب السوق الفوري من المستوى. في المقابل، تظهر الاستحقاقات الأطول سلوكًا معاكسًا. مع صعود السوق الفوري، تم استخدام علاوات الشراء الأغلى على المنحنى كفرصة لبيع الصعود.

يشير هذا الانقسام إلى أن السوق يتموضع لاحتمال إعادة اختبار منطقة 100 ألف دولار، بينما يعبر في الوقت نفسه عن تردد بشأن قبول مستدام فوق هذا المستوى على مدى فترات أطول. يتم استهداف الصعود بشكل تكتيكي على المدى القريب، لكن يتم تحقيقه في الاستحقاقات الأطول.

الخلاصة

دخل Bitcoin مرحلة انتقالية تتسم بتدفقات هيكلية مستقرة، وتحسن في السلوك الفوري، ومجمع مشتقات لا يزال يتشكل بفعل مخاطر التقلبات المؤجلة. تباطأ توزيع حاملي المدى الطويل، استقرت تدفقات ميزانيات المؤسسات، وبدأت الأسواق الفورية في التحول مجددًا إلى أنظمة يغلب عليها الشراء، مما يشير إلى أن معظم ضغوط البيع المتأخرة لعام 2025 تم امتصاصها الآن.

مع ذلك، كانت الحركة الأخيرة نحو منطقة 96 ألف دولار مدفوعة ديناميكيًا أكثر من كونها طلبًا عضويًا واسع النطاق. تظل سيولة العقود الآجلة ضعيفة، والمشاركة الفورية، رغم تحسنها، لم تظهر بعد التراكم المستمر الذي يُرى عادة أثناء توسع الاتجاه الكامل.

بالنظر إلى الربع الأول، يبدو الإعداد الأساسي أكثر إيجابية. مع تراجع ضغوط البيع وتأجيل مخاطر التقلبات بدلاً من تصفيتها، قد تؤدي التدفقات الداخلة المعتدلة نسبيًا مرة أخرى إلى استجابات سعرية كبيرة. إذا استمر التراكم الفوري والطلب المؤسسي بقيادة ETF في البناء، فقد تشكل مرحلة التجميع الحالية قاعدة لتوسع جديد في الاتجاه.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

غيرت شركة Klotho Neurosciences اسمها إلى Greenland Mines وغيرت رمزها إلى GRML

إيريك ترامب مهتم بـXRP؟ إليك ما قاله عن الرئيس التنفيذي لشركة Ripple

تجاوزت نتائج الربع الرابع لشركة Lifetime Brands (LCUT) التوقعات من حيث الأرباح والإيرادات