محنة الاقتصاد الياباني وتقلبات أسعار الأصول

في 10 يناير 2026 (السبت)، تمت مناقشة موجزة حول المآزق التي تواجه السياسة والاقتصاد في اليابان، ويُعتقد أن استمرار انخفاض قيمة الين مع التضخم سيؤدي إلى وضع البنك المركزي الياباني ووزارة المالية في موقف حرج.

في الأيام القليلة الماضية استمر تراجع قيمة الين، ووصل ظهر 14 يناير إلى 159.45 ين/دولار أمريكي (UTC+8) (انظر الصورة أدناه).

الشكل 1 سعر صرف الين/الدولار الأمريكي

سأقوم هنا بتوضيح الأمر بشكل أوسع.

أولاً، الوضع منذ نوفمبر 2025

بعد تولي كوميئي تاكايشي منصبها في 21 أكتوبر 2025، حاولت في أوائل نوفمبر إطلاق خطة توسع مالي بحجم 21.5 تريليون ين، أي ما يعادل 3.3% من الناتج المحلي الإجمالي الاسمي لعام 2025. أثار هذا قلق الأسواق من عجز مالي مفرط في اليابان وصعوبة استدامته، ما أدى إلى بيع السندات الحكومية اليابانية وارتفاع عائداتها بسرعة. بالإضافة إلى التضخم المرتفع، ازدادت توقعات رفع أسعار الفائدة. كما خرج محافظ البنك المركزي الياباني كازو أويدا وعضوة لجنة السياسات جونكو كوييدا للتلميح حول رفع أسعار الفائدة.

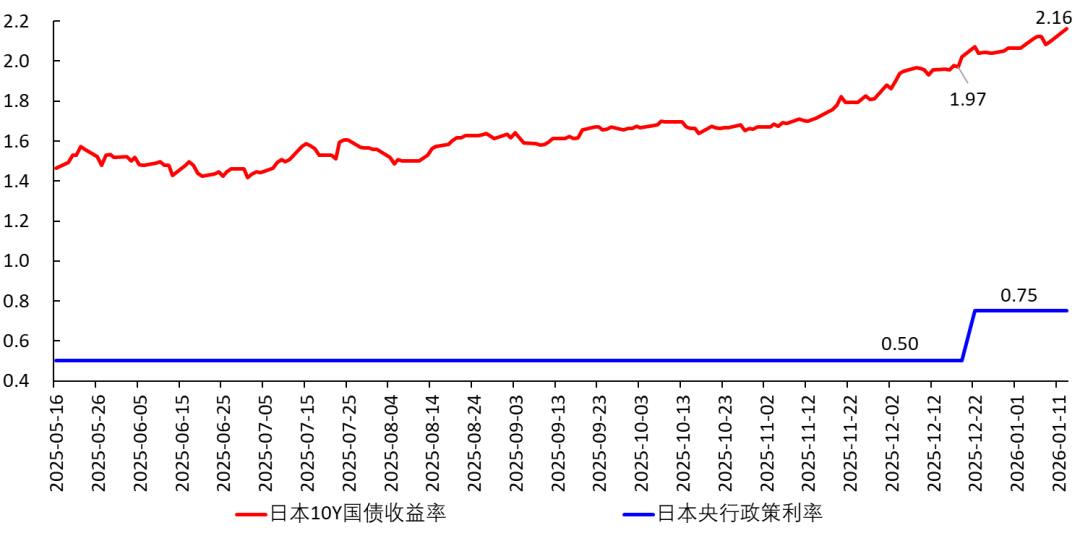

في 19 ديسمبر رفع البنك المركزي الياباني أسعار الفائدة وأوضح أنه سيستمر في ذلك. بعد الرفع، ظلت أسعار الفائدة الحقيقية سلبية وبعيدة عن المعدل الطبيعي، أي أن هذه الزيادة لم تكن فعالة بشكل كبير في كبح التضخم. بدا هذا الرفع حذراً للغاية، كأنه تأكيد لاحق على ارتفاع عوائد السندات وليس استجابة مباشرة للتضخم. ويجسد ذلك حذر البنك المركزي الياباني الشديد، فهو يمشي على حبل مشدود، يخشى أن تؤدي أي خطوة خاطئة إلى انهيار الاستثمار والاستهلاك. سيتابع لاحقاً المؤشرات الاقتصادية بعناية لتجنب أية مفاجآت.

الشكل 2 سعر فائدة سياسة البنك المركزي الياباني وعائد السندات الحكومية لعشر سنوات

ثانياً، مأزق الاقتصاد الياباني

1- المنطق

في 9 يناير 2026، أفادت وسائل الإعلام أن كوميئي تاكايشي ستقوم بحل مجلس النواب في أواخر يناير وإعادة الانتخابات، بهدف تعزيز موقفها الحاكم لتمرير سياسة التوسع المالي.

في اليابان حالياً، من المؤكد أن التوسع المالي سيؤدي إلى سلسلة من التفاعلات:

توسع مالي → قلق السوق من عجز مفرط → بيع السندات الحكومية → ارتفاع حاد في العائدات. وهذا يقود إلى نتائج عدة:

【1】ارتفاع أسعار الفائدة على القروض، وقد تتطلب القروض السابقة زيادة الضمانات؛ ترتفع تكلفة تمويل الشركات، وقد تصبح بعض مشاريع الاستثمار غير مربحة، فتقلص الشركات استثماراتها.

【2】تتراجع قيمة السندات التي تحتفظ بها المؤسسات المالية، مما قد يتطلب من المرهونين زيادة الضمانات.

【3】بسبب ارتفاع أسعار الفائدة، ينبغي على الأسر تقليص استهلاكها وتأجيل الإنفاق إلى المستقبل. لكن بسبب التضخم وعدم وضوح متى سيتم السيطرة عليه، يجب على الأسر في المقابل زيادة الإنفاق (خشية فقدان قيمة المال). لذا الأسر في مأزق. وفعلياً، بسبب انخفاض الأجور الحقيقية لمدة 11 شهراً متتالية، تتراجع القوة الشرائية للسكان.

【4】تزيد الضغوط على الحكومة من ناحية الفوائد، ويصبح إصدار السندات أصعب. يفقد السوق الثقة في السندات اليابانية، ويخشى من اندلاع أزمة ديون، فيستمر بيع السندات وبيع الين وشراء الدولار؛ ما يؤدي من جهة إلى ارتفاع عائدات السندات ومن جهة أخرى إلى انخفاض قيمة الين أمام الدولار. وهذا السلوك السوقي قد يؤدي فعلاً إلى نشوب أزمة ديون.

هذا ما يحدث منذ نوفمبر. إذا فاز الحزب الليبرالي الديمقراطي الياباني بشكل كبير في انتخابات مجلس النواب في أوائل فبراير، وتمكنت حكومة تاكايشي من تنفيذ سياسة التوسع المالي، فإن هذه السلسلة من التفاعلات ستستمر.

2- "المثلث المستحيل"

وفقاً لنظرية المثلث المستحيل لمونديل (Robert A. Mundell), من بين السياسات النقدية المستقلة، وحرية تدفق رأس المال، واستقرار سعر الصرف، لا يمكن تحقيق سوى اثنين منها في نفس الوقت.

حالياً، الولايات المتحدة في دورة خفض أسعار الفائدة (وإن كان ببطء)، واليابان في دورة رفع أسعار الفائدة. أي أن البنك المركزي الياباني اختار سياسة نقدية مستقلة عن الولايات المتحدة. وفي الوقت نفسه، لا يمكنه التخلي عن حرية تدفق رأس المال، لذا لا بد من التخلي عن استقرار سعر الصرف، وترك الين يواصل الانخفاض أمام الدولار.

3- مأزق البنك المركزي الياباني

ومع ذلك، حتى في هذه الحالة، يواجه البنك المركزي الياباني مأزقاً. لأن:

ارتفاع عائدات السندات يعني أن البنك المركزي الياباني يجب أن يستمر في رفع أسعار الفائدة لتأكيد سلوك السوق في رفع العائدات. لكن إذا زاد معدل رفع الفائدة أكثر من اللازم، فسيضر الاستهلاك والاستثمار، وينخفض معدل نمو الناتج المحلي الإجمالي الحقيقي، ويدخل الاقتصاد في ركود (هبوط حاد). وهذا قد يخفض التضخم، لكن يؤدي إلى:

【1】تعتقد الحكومة أنها بحاجة إلى التوسع المالي أكثر لتحفيز الاقتصاد. فيؤدي ذلك إلى عجز مالي أعلى، ويزداد قلق السوق من أزمة ديون، ويرتفع عائد السندات أكثر ويُباع الين أكثر.

【2】في حالة حدوث ركود، سيُهمل الين أيضاً وينخفض أكثر.

بإجمال، البنك المركزي الياباني في مأزق فعلي. يجب عليه الموازنة بحذر بين "السيطرة على التضخم" و"الحفاظ على النمو الاقتصادي"، والمشي على الحبل لتحقيق هبوط سلس قدر الإمكان. وهذا أمر صعب للغاية ويختبر قدرات البنك المركزي.

لتحقيق الهبوط السلس، لا يجرؤ البنك على رفع الفائدة بسرعة أو بمعدلات كبيرة. لكن هذا ينطوي على خطر عدم السيطرة على التضخم. إذا استمر التضخم لفترة طويلة وكون السكان توقعات تضخمية قوية، فسيكون من الأصعب معالجة الأمر لاحقاً.

4- الخيارات في الحالات القصوى.......

إذا رفع البنك المركزي الياباني الفائدة ببطء شديد، يبقى التضخم مرتفعاً وترتفع عائدات السندات وينخفض الين أمام الدولار. وإذا رفع الفائدة بسرعة كبيرة، يؤدي ذلك إلى ركود اقتصادي، وينخفض الين أيضاً أمام الدولار. بإجمال، انخفاض الين أمام الدولار أمر مؤكد.

والأسوأ أن انخفاض الين أمام الدولار يؤدي إلى استيراد اليابان للتضخم من الخارج، مما يجعل السيطرة على التضخم أكثر صعوبة. وللسيطرة على التضخم، يجب رفع الفائدة أكثر، لكن ذلك محفوف بالمخاطر.

في الواقع، في حالات الضرورة القصوى، هناك خياران أمام البنك المركزي الياباني:

【1】اتخاذ إجراءات حاسمة، كما فعل رئيس الاحتياطي الفدرالي الأمريكي السابق Paul Volcker في أوائل الثمانينيات، وتجاهل النمو الاقتصادي مؤقتاً، ورفع الفائدة بقوة لجعل سعر الفائدة الحقيقي أعلى من المعدل الطبيعي (حوالي -1% إلى -0.5%)، لقطع توقعات التضخم وخفض التضخم. وهذا سيؤدي بلا شك إلى ركود اقتصادي وانخفاض الين. ومن ثم معالجة الركود لاحقاً.

مع ذلك، يبلغ مؤشر أسعار المستهلكين الأساسي في اليابان حالياً (باستثناء المواد الغذائية الطازجة) حوالي 3%، ولم يصل بعد إلى التضخم المفرط، لذا لا داعي لاتخاذ إجراءات قاسية لهذه الدرجة.

【2】فرض قيود على الصرف الأجنبي، ومنع تحويل الين بحرية. واعتماد سياسة نقدية مستقلة ورفع الفائدة. لكن ذلك سيضر بمكانة الين الدولية. لذا لن يتم اللجوء لهذا الخيار إلا في أقصى الحالات.

ومع ذلك، أرى أنه لا ينبغي لليابان أن تهتم بسعر صرف الين وتتركه يواصل الانخفاض، إذ لا يمكنها التحكم فيه أصلاً. وبهذا ستتلقى السياسة النقدية قيوداً أقل. وانخفاض قيمة الين لا يعني إلا انخفاض نصيب الفرد من الناتج المحلي الإجمالي المحسوب بالدولار.

ثالثاً، سوق الأسهم اليابانية

مع رفع البنك المركزي لأسعار الفائدة وبيع الين والسندات اليابانية، استمر سوق الأسهم اليابانية في الارتفاع. ويُرجح أن المنطق هو أن البنك المركزي الياباني يرفع الفائدة ببطء شديد وبحذر. وفي الفترة المقبلة من المرجح أن يستمر التضخم. لذا اعتبر السكان سوق الأسهم وسيلة للحفاظ على قيمة أصولهم ومواجهة التضخم.

الشكل 3 مؤشر نيكاي 225

بالإضافة إلى ذلك، بعد إعلان وزارة التجارة الصينية في 6 يناير عن حظر التصدير إلى اليابان (UTC+8)، بدأ اليابانيون يفكرون في "البدائل المحلية"، وارتفعت أسهم "مفهوم البدائل المحلية" بشكل كبير.على سبيل المثال، روّجت اليمين الياباني مؤخراً بقوة لفكرة تطوير طين المعادن النادرة في قاع البحر حول جزيرة مينامي توريشيما، مدعياً أن هناك 16 مليون طن من هذا الطين تكفي لعدة قرون ولا حاجة للاعتماد على المعادن النادرة من الصين.

في الواقع، هذه المعادن النادرة تقع في أعماق البحر بين 5500 و6000 متر، وتطويرها صعب للغاية. حتى لو استخرجت، فهي ليست جاهزة للاستخدام فوراً وتحتاج إلى تكرير. ولإتقان تقنية التكرير والوصول إلى نقاء 99.9999% يتطلب الأمر سنوات، حينها سيكون الاقتصاد الياباني قد انهار أصلاً (المخزون الحالي من المعادن النادرة في اليابان يكفي لبضعة أشهر فقط). لذلك وصفها بعض المهندسين اليابانيين بأنها "قمامة". لكن اليمين الياباني لا يهتم بذلك ويعتبرها طوق نجاة، ويواصل رفع أسعار أسهم شركات مثل تويو إينجينيرينج (الرمز 6330).

الشكل 4 الرسم البياني لشركة تويو إينجينيرينج (6330)

رابعاً، إيجارات المنازل

في 14 يناير 2026 (UTC+8)، أفاد القسم الإلكتروني لصحيفة "نيكي" أن "إيجارات الشقق في 23 حي بطوكيو تتجاوز 40% من دخل الأسر"، "ومتوسط الإيجار للشقق بين 50-70 متر مربع في الأحياء الـ23 يرتفع بسرعة، بزيادة حوالي 10% مقارنة بالفترة نفسها من العام الماضي".

الارتفاع الكبير في الإيجارات يعني أن توقعات التضخم تزداد قوة، ويعني أيضاً أن أسعار العقارات مرتفعة بالفعل. وهذا يمثل تحدياً جديداً للبنك المركزي الياباني.

وتجاوز الإيجار 40% من دخل الأسر سيؤدي بلا شك إلى تقليل الاستهلاك. هذا الاقتصاد مشوه. نعلم أن إيجارات المساكن في الولايات المتحدة عادة ما تشكل نسبة عالية من الدخل، وهذا دفع ترامب مؤخراً إلى إعلان حظر شراء المؤسسات الكبرى للمنازل بأكملها في محاولة لخفض أسعار العقارات وتمكين المزيد من السكان من امتلاك منازلهم.

خامساً، جذر المأزق

بعيداً عن الأسباب السياسية، يعود مأزق الاقتصاد الياباني في جوهره إلى نقطة واحدة: نقص فرص الاستثمار ذات العائد المرتفع في الاقتصاد. وبصيغة رسمية، فإن متوسط عائد رأس المال (الهامشي) في المجتمع منخفض نسبياً. لذا فور ارتفاع أسعار الفائدة، تصبح العديد من مشاريع الاستثمار غير مربحة، وتواجه الشركات صعوبات أمام ارتفاع تكاليف التمويل، ويصبح الاقتصاد كله هشاً ويفتقر للمرونة. يدرك البنك المركزي الياباني ذلك، ولهذا يكون حذراً للغاية في رفع الفائدة.

هذه المشكلة في الاقتصاد الياباني قائمة منذ فترة طويلة، منذ تسعينيات القرن الماضي. وقد أدت إلى ركود طويل في اليابان منذ التسعينيات، وأجبرت الشركات اليابانية على التوسع في الخارج للبقاء. وعلى مدى العقود الماضية، زاد الأمر سوءاً بسبب شيخوخة السكان وانخفاض معدلات المواليد وعدم اغتنام فرص تطور صناعات الاتصالات والإلكترونيات، ما جعل اليابان تجد صعوبة في الخروج من الركود (التفاصيل في كتابي).

والأسوأ من ذلك، أن موجة الذكاء الاصطناعي التي انطلقت منذ نهاية 2022 تقودها شركات من الصين والولايات المتحدة، ويبدو أن اليابان لم تلحق بها. وتهدف خطة التوسع المالي التي أطلقتها حكومة تاكايشي في نوفمبر 2025 جزئياً إلى جمع الأموال لتعزيز صناعة الذكاء الاصطناعي، لكنها واجهت العديد من القيود وعدم ثقة المستثمرين. إذا تخلفت اليابان عن هذه الثورة التكنولوجية، سيكون من الصعب الخروج من المأزق الاقتصادي. وفي المستقبل قد تقع في فخ الدخل المتوسط. لا أفهم كيف يجرؤ اليمين الياباني على مواجهة الصين في ظل هذه الظروف.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

قفزت ORBS بنسبة 47٪ بعد إعلان WLD، متحدية الاتجاه الهبوطي في السوق ككل

ماستركارد تنضم إلى Ripple (XRP). إليكم آخر التطورات

توازن الدولار على خط دقيق: سوق الإسكان القوي يواجه تحديات العجز التجاري، مشكلاً فجوة توقعات حاسمة