تتجاوز Haemonetics (NYSE:HAE) توقعات الإيرادات �للربع الرابع من عام 2025، وأسهمها ترتفع

نظرة عامة على أرباح Haemonetics (HAE) للربع الرابع من عام 2025

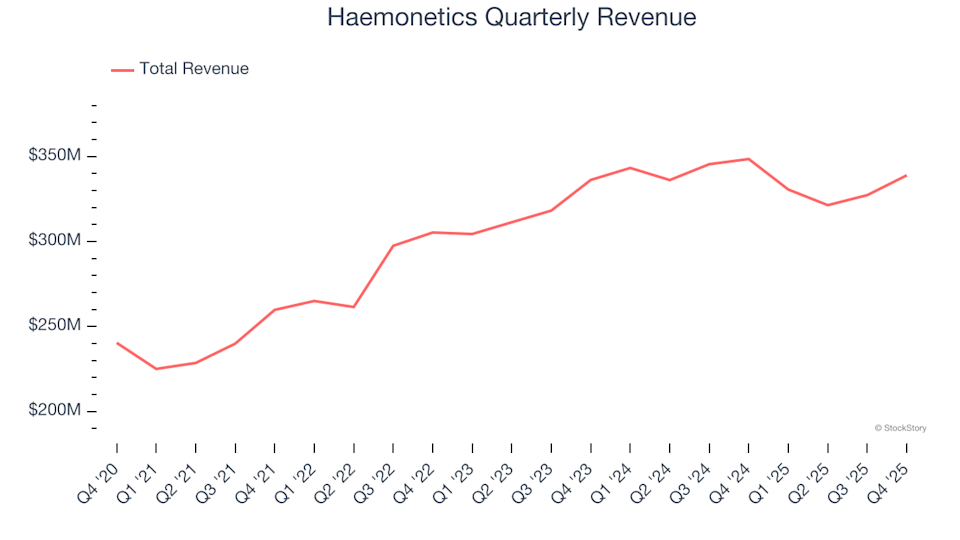

تجاوزت Haemonetics، المزود الرائد للمنتجات الطبية المتعلقة بالدم (NYSE:HAE)، توقعات وول ستريت للإيرادات في الربع الرابع من عام 2025. بلغت مبيعات الشركة 339 مليون دولار، ما يمثل انخفاضًا بنسبة 2.7% مقارنة بنفس الفترة من العام الماضي. وبلغت الأرباح المعدلة للسهم الواحد 1.31 دولار، متجاوزة توقعات المحللين بنسبة 4.8%.

أبرز النتائج المالية للربع الرابع من عام 2025

- إجمالي الإيرادات: 339 مليون دولار، متجاوزة الإجماع البالغ 331.1 مليون دولار (انخفاض سنوي بنسبة 2.7%، أعلى من التوقعات بنسبة 2.4%)

- الأرباح المعدلة للسهم الواحد: 1.31 دولار، متفوقة على التقدير البالغ 1.25 دولار (أعلى بنسبة 4.8% من التوقعات)

- توجيه الأرباح المعدلة للسهم للسنة كاملة: تم رفعها إلى نقطة وسطية تبلغ 4.95 دولار، بزيادة قدرها 1%

- هامش التشغيل: 19.9%، مرتفعًا من 16.9% في ربع العام الماضي

- هامش التدفق النقدي الحر: 25.7%، ارتفاع كبير مقارنة بـ 10.1% في العام الماضي

- نمو الإيرادات العضوية: ارتفاع سنوي بنسبة 1.2%

- القيمة السوقية: 3.09 مليار دولار

عن Haemonetics

تأسست Haemonetics في عام 1971، وهي ملتزمة بتطوير الرعاية الصحية من خلال حلول إدارة الدم المبتكرة. توفر الشركة أجهزة وبرمجيات متخصصة لجمع ومعالجة وإدارة الدم، وتخدم مراكز البلازما، وبنوك الدم، والمستشفيات حول العالم.

أداء الإيرادات

تقييم الاتجاهات طويلة الأجل لإيرادات الشركة يوفر نظرة قيمة على صحتها العامة. في حين أن الأرباح قصيرة المدى ممكنة لأي عمل، إلا أن النمو المستدام هو سمة من سمات رواد الصناعة. خلال السنوات الخمس الماضية، حققت Haemonetics معدل نمو سنوي مركب محترم للإيرادات بلغ 8.3%، متجاوزة قليلاً متوسط شركات الرعاية الصحية، مما يدل على الطلب القوي من العملاء على عروضها.

على الرغم من أن النمو طويل الأجل أمر بالغ الأهمية، فمن المهم أيضًا النظر في الاتجاهات الحديثة. خلال العامين الماضيين، تباطأ نمو الإيرادات السنوي لـ Haemonetics إلى 1.9%، وهو أقل من متوسط الخمس سنوات، مما يشير إلى اعتدال في الطلب.

تقوم الشركة أيضًا بالإبلاغ عن الإيرادات العضوية، التي تستبعد تأثيرات الاستحواذات وتغيرات العملة. خلال العامين الماضيين، نمت الإيرادات العضوية بمعدل متوسط قدره 2% سنويًا، وهو ما يعكس نمو الإيرادات الإجمالية ويبرز قوة العمليات الأساسية لـ Haemonetics.

في الربع الأخير، انخفضت الإيرادات بنسبة 2.7% على أساس سنوي إلى 339 مليون دولار، لكنها تجاوزت توقعات المحللين بنسبة 2.4%.

وبالنظر إلى المستقبل، يتوقع المحللون أن ترتفع إيرادات Haemonetics بنسبة 3.6% خلال العام المقبل. وبينما تشير هذه التوقعات إلى إمكانية التحسن بفضل المنتجات والخدمات الجديدة، إلا أنها لا تزال أقل من متوسط الصناعة.

الربحية والهوامش

هامش التشغيل هو مؤشر رئيسي للربحية، حيث يعكس النسبة المئوية للإيرادات المتبقية بعد تغطية المصاريف التشغيلية الأساسية. يسمح هذا بإجراء مقارنات هادفة بين الشركات بغض النظر عن أوضاع ديونها أو ضرائبها.

أظهرت Haemonetics إدارة فعّالة للتكاليف، حيث حافظت على متوسط هامش تشغيل بلغ 12.9% خلال السنوات الخمس الماضية—وهو أعلى من متوسط القطاع. وخلال هذه الفترة، تحسن هامش التشغيل بمقدار 14.8 نقطة مئوية، وفي العامين الماضيين فقط ارتفع بمقدار 5.6 نقطة، مما يدل على استمرار التقدم.

وفي هذا الربع، حققت الشركة هامش تشغيل بلغ 19.9%، مرتفعًا بمقدار 2.9 نقطة عن العام السابق، وهو إنجاز ملحوظ بالنظر إلى انخفاض الإيرادات. ويعكس هذا التحسن كفاءة أكبر وإدارة منضبطة للنفقات.

نمو الأرباح للسهم الواحد (EPS)

يساعد تتبع نمو الأرباح للسهم الواحد على المدى الطويل في تقييم ما إذا كان توسع الشركة ينعكس على ربحية أكبر للمساهمين. نمت أرباح Haemonetics للسهم الواحد بمعدل سنوي مركب قوي بلغ 13.8% خلال السنوات الخمس الماضية، متجاوزة نمو الإيرادات ودالة على زيادة الربحية لكل سهم.

تكشف التحليلات الإضافية أنه، إلى جانب توسيع الهوامش، قلصت Haemonetics عدد أسهمها بنسبة 8.5% خلال خمس سنوات. وقد أدى هذا المزيج من الهوامش الأعلى وإعادة شراء الأسهم إلى تسريع نمو الأرباح للسهم مقارنة بالإيرادات.

وفي الربع الرابع، بلغت الأرباح المعدلة للسهم الواحد 1.31 دولار، مرتفعة من 1.19 دولار قبل عام وأعلى بنسبة 4.8% من توقعات المحللين. وتتوقع وول ستريت أن ترتفع أرباح السهم للسنة الكاملة إلى 4.92 دولار خلال الاثني عشر شهرًا القادمة، بزيادة قدرها 6.9%.

الملخص والتوقعات

قدمت Haemonetics ربعًا قويًا، متجاوزة توقعات المحللين من حيث الإيرادات العضوية والأرباح للسهم، ورفعت توجيه أرباحها للسنة الكاملة. واستجاب السهم بشكل إيجابي، مرتفعًا بنسبة 8.7% ليصل إلى 71.66 دولار بعد الإعلان.

ومع أن النتائج الأخيرة مثيرة للإعجاب، ينبغي للمستثمرين أيضًا أن يأخذوا في الاعتبار الأسس طويلة الأجل للشركة وتقييمها عند دراسة الاستثمار.

اكتشف المزيد من قصص النمو

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ارتفعت أسعار الوقود منذ اندلاع الحرب في إيران، لكن هل ستكون هذه الزيادة كافية لردع الأمريكيين عن القيادة؟

حصلت Mogotes على الموافقة النهائية لطرح خاص بقيمة 23 مليون دولار

انتصار أستيلاس التكتيكي في التسعير في اليابان: حالة فردية أم تحول في قوة التسعير العالمية؟

انتصار أستلاس التكتيكي في تسعير اليابان: هل هو حدث فردي أم تغيير في نفوذ التسعير العالمي؟