تتجاوز Envista (NYSE:NVST) التوقعات بنتائج قوية في الربع الرابع للسنة المالية 2025

تتجاوز شركة Envista Holdings توقعات الربع الرابع لعام 2025

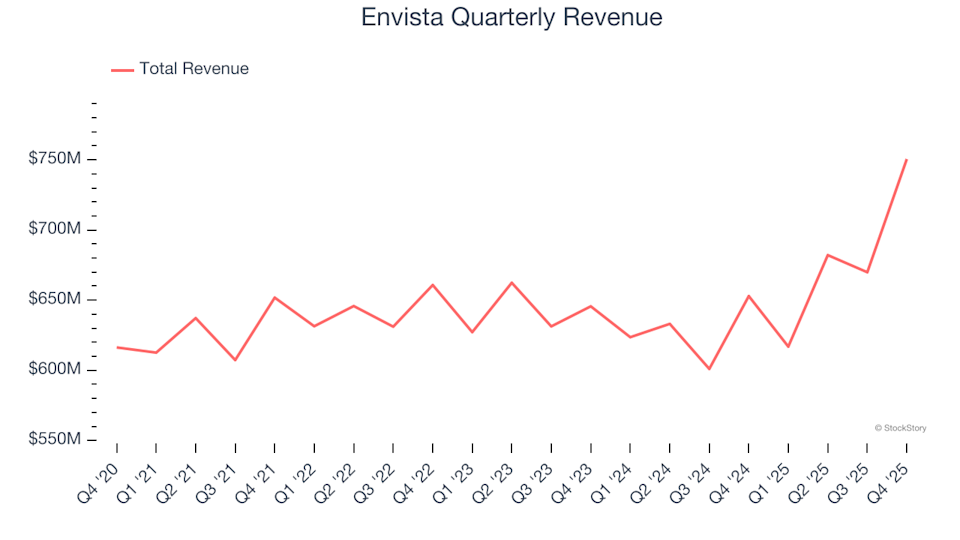

تجاوزت شركة Envista Holdings (رمزها في بورصة نيويورك: NVST)، المزود الرائد لمنتجات طب الأسنان، توقعات السوق في الربع الرابع من عام 2025. فقد سجلت الشركة زيادة بنسبة 15% في الإيرادات على أساس سنوي، لتصل إلى 750.6 مليون دولار. وبلغت الأرباح المعدلة للسهم الواحد 0.38 دولار، أي أعلى بنسبة 17.7% مما توقعه المحللون.

بالنظر إلى هذه النتائج، هل يعتبر الآن فرصة جيدة للاستثمار في Envista؟

أبرز نتائج الربع الرابع لعام 2025

- الإيرادات: 750.6 مليون دولار، متجاوزة توقعات المحللين البالغة 678.7 مليون دولار (نمو سنوي بنسبة 15%، وأعلى بنسبة 10.6% من التوقعات)

- الأرباح المعدلة للسهم الواحد: 0.38 دولار، متجاوزة الإجماع البالغ 0.32 دولار (أعلى بنسبة 17.7% من التوقعات)

- الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA): 111 مليون دولار، مقارنة بتقدير 100.7 مليون دولار (هامش 14.8%، وأعلى بنسبة 10.2% من التوقعات)

- توجيهات الأرباح المعدلة للسهم لعام 2026: النقطة المتوسطة عند 1.40 دولار، أي أعلى بنسبة 9.6% من توقعات المحللين

- هامش التشغيل: 9.8%، ارتفاعاً من 7.1% في نفس الربع من العام الماضي

- هامش التدفق النقدي الحر: 14.4%، انخفاضاً من 19% في نفس الفترة من العام الماضي

- القيمة السوقية: 3.89 مليار دولار

قال الرئيس التنفيذي Paul Keel: "أدى تركيزنا المستمر على النمو والتميز التشغيلي وموظفينا إلى تحقيق ربع آخر من التقدم في الربع الرابع لعام 2025".

حول Envista Holdings

تجمع Envista Holdings (رمزها في بورصة نيويورك: NVST) أكثر من 30 علامة تجارية معروفة، مثل Nobel Biocare و Ormco و DEXIS. وتخدم الشركة المتخصصين في طب الأسنان حول العالم بمجموعة واسعة من المعدات والمواد الاستهلاكية والتقنيات المتقدمة.

تحليل اتجاهات الإيرادات

يعد النمو طويل الأجل في الإيرادات مؤشراً رئيسياً على قوة الشركة. في حين أن تحقيق مكاسب قصيرة الأجل ممكن لأي عمل، إلا أن التوسع المستدام هو سمة القادة في الصناعة. خلال السنوات الخمس الماضية، نمت مبيعات Envista بمعدل نمو سنوي مركب متواضع بلغ 7.1%، وهو أقل من المعايير المعتادة في قطاع الرعاية الصحية، مما يضع نبرة حذرة لمزيد من التحليل.

على الرغم من أن الأداء طويل الأجل أمر بالغ الأهمية، إلا أن النتائج الأخيرة قد تكشف عن تحولات في الطلب أو دورات الابتكار. تراجع النمو السنوي للإيرادات لدى Envista إلى 2.9% خلال العامين الماضيين، متخلفاً عن متوسطها على مدى خمس سنوات، مما يدل على تباطؤ الطلب.

في هذا الربع، حققت Envista نمواً سنوياً في الإيرادات بنسبة 15%، مع تجاوز المبيعات لتوقعات وول ستريت بنسبة 10.6%.

بالنسبة للمستقبل، يتوقع المحللون أن تظل إيرادات Envista مستقرة خلال العام القادم، مما يشير إلى تحديات محتملة في دفع الطلب على منتجاتها.

وبينما يتركز الاهتمام الرئيسي على شركات مثل Nvidia، يقود مورد أقل شهرة لأشباه الموصلات بهدوء في مكون أساسي للذكاء الاصطناعي.

الربحية: هامش التشغيل

يعد هامش التشغيل مؤشراً حيوياً لتقييم الربحية، حيث يعكس النسبة المئوية من الإيرادات المتبقية بعد تغطية النفقات الأساسية مثل التسويق والبحث.

بينما سجلت Envista ربحاً تشغيلياً هذا الربع، إلا أن سجلها على المدى الطويل أقل إثارة للإعجاب. فقد بلغ متوسط هامش التشغيل لديها خلال السنوات الخمس الماضية سالب 1.3%، ويرجع ذلك أساساً إلى ارتفاع التكاليف. وهذا يثير مخاوف بشأن قدرتها على الصمود خلال الدورات الاقتصادية، حيث يمكن أن تكون الخسائر المستمرة محفوفة بالمخاطر لشركات الرعاية الصحية.

وبالنظر إلى الاتجاهات، انخفض هامش التشغيل لدى Envista بمقدار 4.3 نقطة مئوية خلال خمس سنوات، لكنه تحسن بمقدار 6.7 نقطة في العامين الماضيين. سيراقب المستثمرون استمرار التقدم نحو الربحية.

في الربع الأخير، ارتفع هامش التشغيل لدى Envista إلى 9.8%، وهو تحسن بمقدار 2.7 نقطة عن العام السابق، مما يشير إلى كفاءة أكبر.

تحليل الأرباح للسهم الواحد

يساعد تتبع الأرباح للسهم الواحد (EPS) مع مرور الوقت في تحديد ما إذا كان نمو الشركة يترجم إلى قيمة للمساهمين. ارتفع EPS لدى Envista بمعدل سنوي مركب بنسبة 4.3% خلال خمس سنوات، متخلفاً عن معدل نمو الإيرادات. وهذا يشير إلى أن الربحية لكل سهم قد تراجعت، ربما بسبب عوامل مثل الفوائد والضرائب.

عند فحص التفاصيل، توسع هامش التشغيل لدى Envista هذا الربع لكنه تراجع على المدى الطويل، مما أثر سلباً على الأرباح. وبينما تلعب عوامل أخرى مثل مصاريف الفوائد دوراً، إلا أنها تقدم رؤى أقل حول الأداء الأساسي للشركة.

بالنسبة للربع الرابع، بلغت الأرباح المعدلة للسهم الواحد 0.38 دولار، ارتفاعاً من 0.24 دولار قبل عام، متجاوزة بسهولة توقعات المحللين. وتتوقع وول ستريت أن تبلغ الأرباح السنوية للسهم الواحد لدى Envista 1.20 دولار في العام القادم، مما يمثل نمواً بنسبة 6.7%.

الملخص واعتبارات الاستثمار

برزت قوة الإيرادات والأرباح لشركة Envista هذا الربع، كما تجاوزت توجيهاتها للعام الكامل توقعات المحللين. استجاب السهم بشكل إيجابي، مرتفعاً بنسبة 2.3% إلى 25.27 دولار بعد التقرير.

ومع ذلك، وبينما كان الربع الأخير مشجعاً، ينبغي للمستثمرين أن يوازنوا هذه النتائج مقابل الأساسيات الطويلة الأجل وتقييم الشركة قبل اتخاذ أي قرارات.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقول TD Cowen إن الكونغرس يقترب على الأرجح من حظر دائم لـ Fed CBDC

شركة Hedera تتعاون مع Chainlink لتحسين الاتصال بين DeFi وبيانات العالم الحقيقي

استراتيجية خزانة BMNR لـ ETH: تحليل القيمة والمحفزات من خلال ديناميكيات التدفقات

شهد WTI تقلباً كبيراً وسط تصاعد حالة عدم اليقين بسبب الصراعات بين الولايات المتحدة وإيران وأخبار مرافقة الناقلات