نشرت Ingersoll Rand (NYSE:IR) مبيعات أفضل من المتوقع في الربع الرابع من العام المالي 2025

أعلنت شركة التصنيع الصناعي Ingersoll Rand (رمزها في بورصة نيويورك: IR) عن نتائج الربع الرابع للسنة المالية 2025

هل الآن هو الوقت المناسب لشراء Ingersoll Rand؟

أبرز نتائج Ingersoll Rand (IR) للربع الرابع من السنة المالية 2025:

- الإيرادات: 2.09 مليار دولار مقابل تقديرات المحللين البالغة 2.04 مليار دولار (نمو سنوي 10.1%، وتفوق بنسبة 2.6%)

- ربحية السهم المعدلة: 0.96 دولار مقابل تقديرات المحللين البالغة 0.90 دولار (تفوق بنسبة 6.6%)

- EBITDA المعدلة: 580.1 مليون دولار مقابل تقديرات المحللين البالغة 560.3 مليون دولار (هامش 27.7%، وتفوق بنسبة 3.5%)

- توجيه ربحية السهم المعدلة للسنة المالية القادمة 2026 هو 3.51 دولار في المنتصف، أي أقل من تقديرات المحللين بنسبة 1.3%

- توجيه EBITDA للسنة المالية القادمة 2026 هو 2.16 مليار دولار في المنتصف، أقل من تقديرات المحللين البالغة 2.19 مليار دولار

- هامش التشغيل: 18.7%، انخفاضاً من 20% في نفس الربع من العام الماضي

- هامش التدفق النقدي الحر: 25.7%، مشابه للربع نفسه من العام الماضي

- القيمة السوقية: 38.23 مليار دولار

قال Vicente Reynal، رئيس مجلس الإدارة والرئيس التنفيذي لشركة Ingersoll Rand: "على خلفية بيئة عالمية معقدة، حققنا نمواً قوياً وأرباحاً وتدفقاً نقدياً حراً، مما يعكس مرونة وقوة تنفيذ محفظتنا".

لمحة عن الشركة

بدأت Ingersoll Rand (رمزها في بورصة نيويورك: IR) باختراع المثقاب البخاري، وتوفر حلولاً حيوية لتوليد تدفق الهواء والغاز والسوائل والمواد الصلبة.

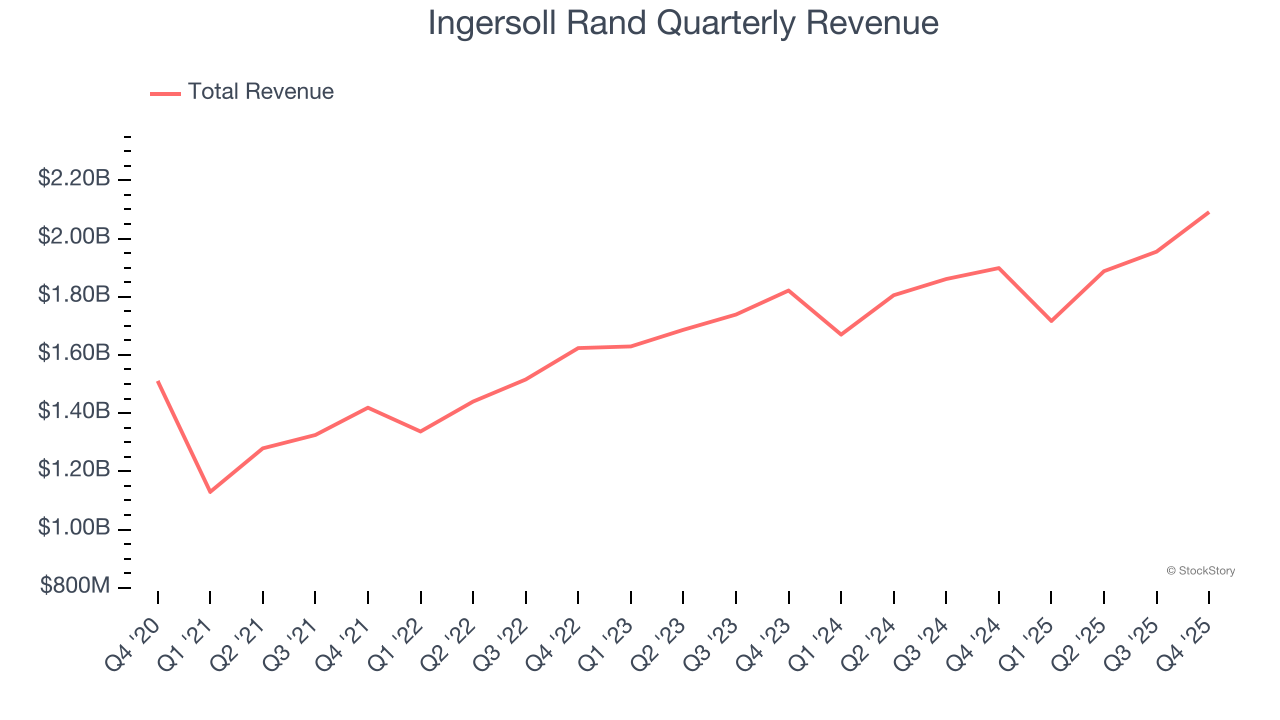

نمو الإيرادات

أداء الشركة على المدى الطويل هو مؤشر على جودتها العامة. يمكن لأي عمل تحقيق نجاح قصير الأجل، لكن الشركات المتميزة تنمو لسنوات. خلال السنوات الخمس الماضية، نمت مبيعات Ingersoll Rand بمعدل نمو سنوي مركب متوسط قدره 7.3%. هذا أقل من معيارنا لقطاع الصناعات ويشكل نقطة بداية ضعيفة لتحليلنا.

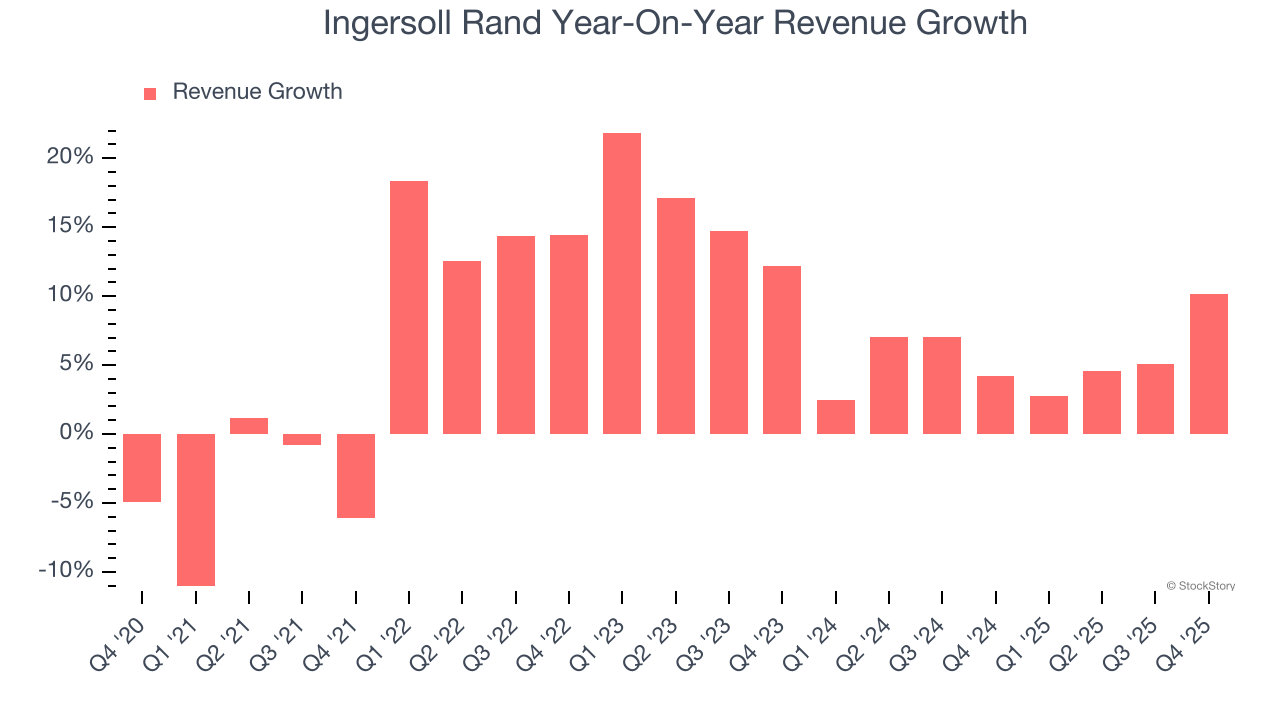

النمو طويل الأجل هو الأهم، ولكن ضمن قطاع الصناعات، قد تغفل النظرة التاريخية نصف العقد عن اتجاهات جديدة أو دورات الطلب. تُظهر النتائج الأخيرة لـ Ingersoll Rand أن الطلب تباطأ، حيث بلغ معدل نمو الإيرادات السنوي 5.5% خلال العامين الماضيين، وهو أقل من اتجاهها على مدى خمس سنوات. نحن حذرون عندما تشهد الشركات في هذا القطاع تباطؤاً في نمو الإيرادات، حيث قد يشير ذلك إلى تغير أذواق المستهلكين مدعومة بانخفاض تكاليف التحول.

في هذا الربع، أبلغت Ingersoll Rand عن نمو سنوي في الإيرادات بنسبة 10.1%، وتجاوزت إيراداتها البالغة 2.09 مليار دولار تقديرات وول ستريت بنسبة 2.6%.

بالنظر إلى المستقبل، يتوقع المحللون في جانب البيع نمواً في الإيرادات بنسبة 4.1% خلال الاثني عشر شهراً القادمة، وهو مشابه لمعدلها خلال العامين الماضيين. هذا التوقع مخيب للآمال ويشير إلى أن منتجاتها وخدماتها قد تواجه بعض التحديات في الطلب.

البرمجيات تُسيطر على العالم، ولا يوجد تقريباً أي قطاع لم يتأثر بها. هذا يدفع إلى زيادة الطلب على الأدوات التي تساعد مطوري البرمجيات في أداء وظائفهم، سواء كان ذلك في مراقبة البنية التحتية السحابية الحيوية، أو دمج وظائف الصوت والفيديو، أو ضمان البث السلس للمحتوى.

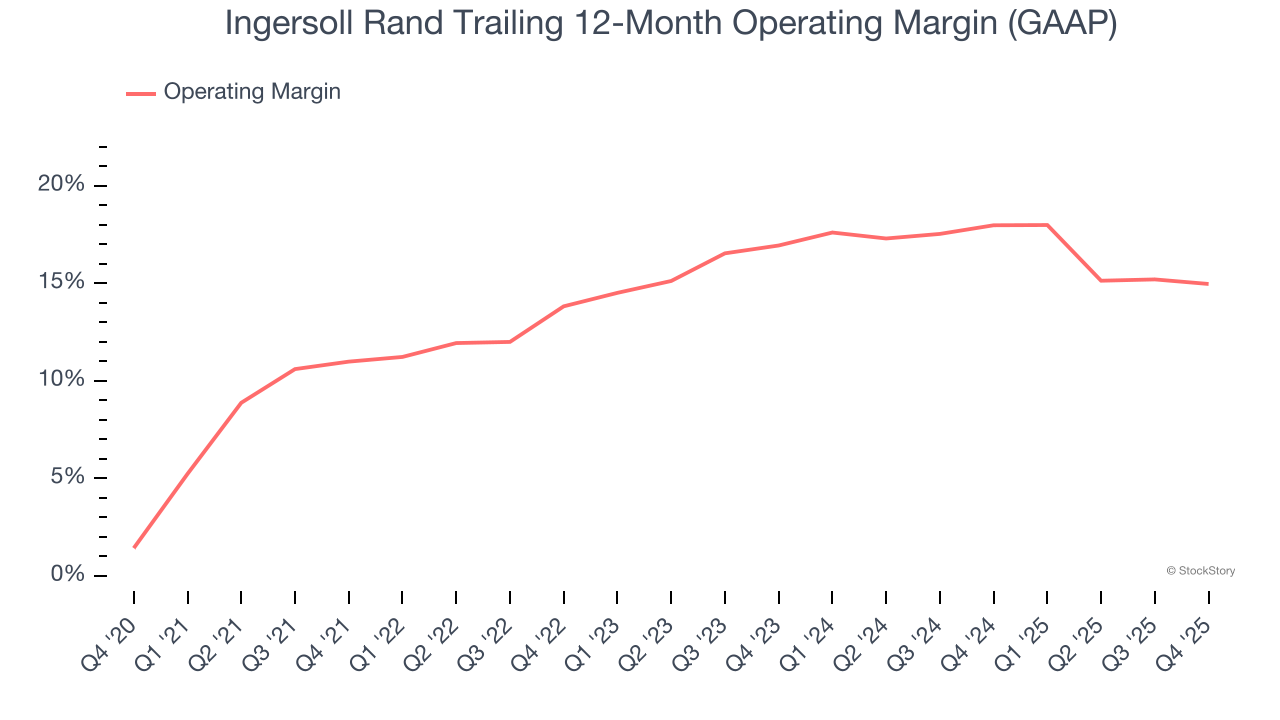

هامش التشغيل

هامش التشغيل هو مقياس مهم للربحية حيث يُظهر نسبة الإيرادات المتبقية بعد احتساب جميع النفقات الأساسية - من تكلفة البضائع المباعة إلى الإعلان والأجور. كما أنه مفيد لمقارنة الربحية بين الشركات التي لديها مستويات مختلفة من الديون ومعدلات الضرائب لأنه يستبعد الفوائد والضرائب.

كانت Ingersoll Rand شركة فعالة خلال السنوات الخمس الماضية، وكانت من بين أكثر الشركات ربحية في قطاع الصناعات، حيث بلغ متوسط هامش التشغيل لديها 15.2%. هذه النتيجة ليست مفاجئة، إذ يمنحها هامش الربح الإجمالي العالي نقطة بداية مواتية.

عند تحليل اتجاه ربحيتها، ارتفع هامش التشغيل في Ingersoll Rand بمقدار 4 نقاط مئوية خلال السنوات الخمس الماضية، حيث منحها نمو المبيعات رافعة تشغيلية.

في هذا الربع، حققت Ingersoll Rand هامش ربح تشغيلي بنسبة 18.7%، بانخفاض 1.3 نقطة مئوية على أساس سنوي. ونظراً لأن هامش التشغيل انخفض أكثر من هامش الربح الإجمالي، يمكننا أن نفترض أن الكفاءة تراجعت بسبب زيادة النفقات مثل التسويق والبحث والتطوير والمصاريف الإدارية.

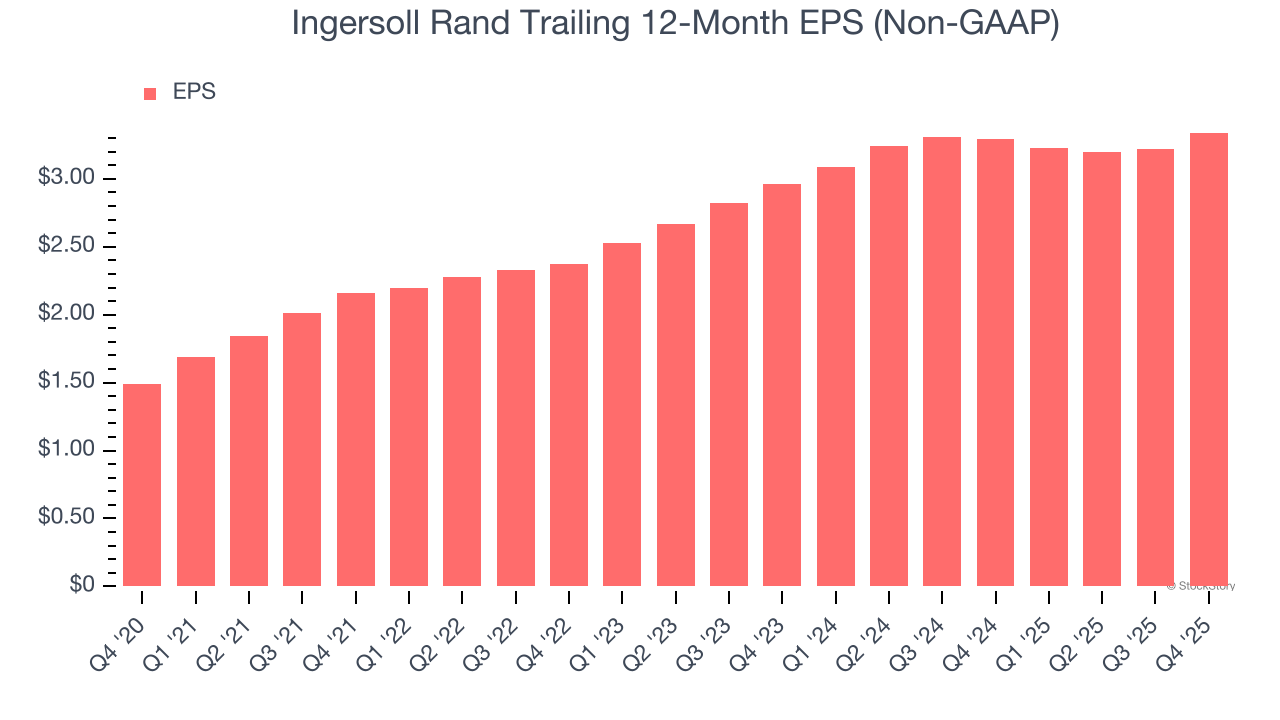

ربحية السهم

نتتبع التغير طويل الأجل في ربحية السهم (EPS) لنفس سبب تتبع نمو الإيرادات طويل الأجل. ولكن بالمقارنة مع الإيرادات، تُبرز ربحية السهم ما إذا كان نمو الشركة مربحاً.

نمت ربحية السهم لشركة Ingersoll Rand بمعدل نمو سنوي مركب مذهل بلغ 17.5% خلال السنوات الخمس الماضية، وهو أعلى من معدل نمو الإيرادات البالغ 7.3%. هذا يدل على أن الشركة أصبحت أكثر ربحية لكل سهم مع توسعها.

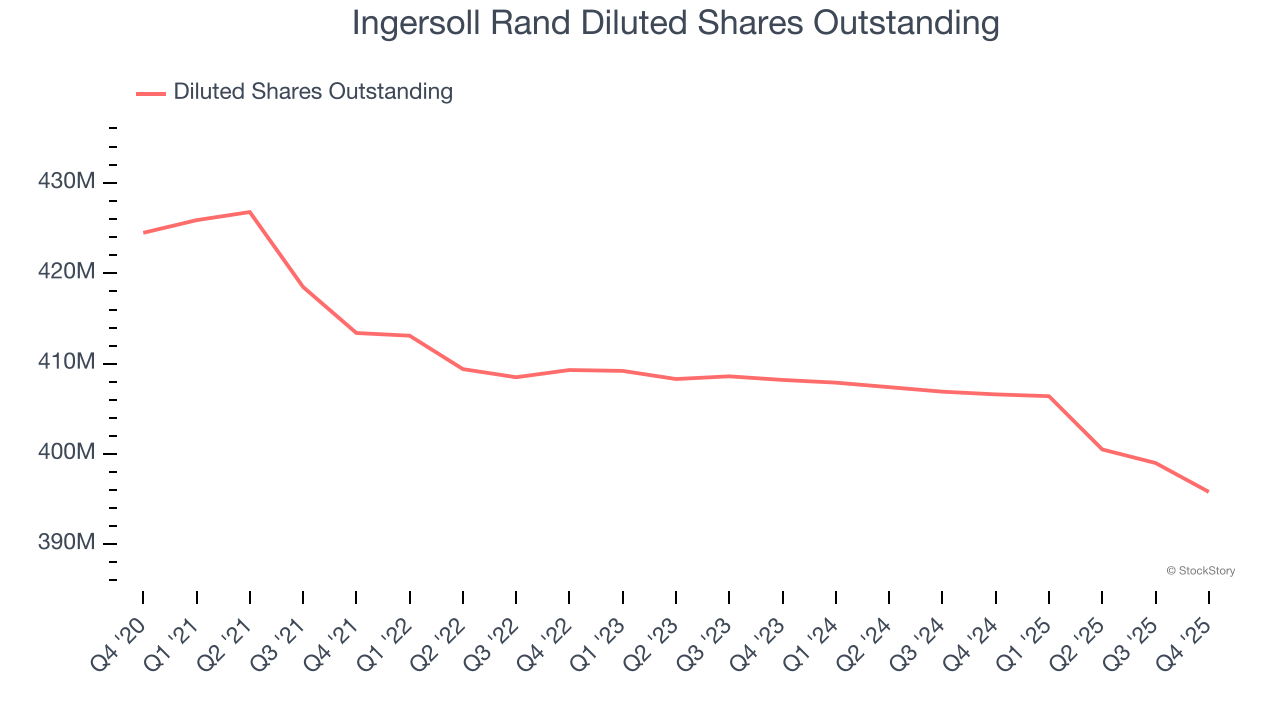

الغوص في تفاصيل أرباح Ingersoll Rand يمنحنا فهماً أفضل لأدائها. كما ذكرنا سابقاً، انخفض هامش التشغيل هذا الربع لكنه توسع بمقدار 4 نقاط مئوية خلال السنوات الخمس الماضية. كما انخفض عدد أسهمها بنسبة 6.8%، وهذه العوامل معاً تمثل إشارات إيجابية للمساهمين لأن تحسين الربحية وإعادة شراء الأسهم يُعززان نمو ربحية السهم بالنسبة لنمو الإيرادات.

وكما هو الحال مع الإيرادات، نقوم بتحليل ربحية السهم خلال فترة زمنية أقصر لأنها قد تقدم رؤية حول موضوع أو تطور ناشئ في الأعمال.

بالنسبة لـ Ingersoll Rand، كان نمو ربحية السهم السنوي على مدى عامين بنسبة 6.2% أقل من اتجاهها على مدى خمس سنوات. نأمل أن يتسارع نموها في المستقبل.

في الربع الرابع، أعلنت Ingersoll Rand عن ربحية سهم معدلة بلغت 0.96 دولار، ارتفاعاً من 0.84 دولار في نفس الربع من العام الماضي. وقد فاقت هذه النتيجة تقديرات المحللين بنسبة 6.6%. وعلى مدى الاثني عشر شهراً القادمة، تتوقع وول ستريت أن تنمو ربحية السهم السنوية الكاملة لـ Ingersoll Rand إلى 3.34 دولار بنسبة 6.6%.

أهم الاستنتاجات من نتائج Ingersoll Rand للربع الرابع

أعجبنا تفوق Ingersoll Rand على توقعات المحللين للإيرادات هذا الربع. كما سررنا أيضاً بتفوق EBITDA على تقديرات وول ستريت. من ناحية أخرى، جاءت توجيهات EBITDA للسنة بالكامل أقل قليلاً من المتوقع. بشكل عام، جاءت هذه النتائج مع بعض الإيجابيات الرئيسية. ارتفع سعر السهم بنسبة 2.7% ليصل إلى 96.89 دولار مباشرة بعد الإعلان عن النتائج.

بالتأكيد، كان الربع جيداً لـ Ingersoll Rand، ولكن عند النظر إلى الصورة الأوسع، هل هذا السهم مناسب للشراء؟ الربع الأخير مهم، لكنه ليس بنفس أهمية الأساسيات طويلة الأجل والتقييم عند اتخاذ قرار الشراء.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ما الذي يغذي الاهتمام بهذه الأسهم الشعبية؟ MRVL، STRL، HIMS

شركتان كبيرتان في مجال الذكاء الاصطناعي حققتا أكثر من 300٪ أرباح وقد تستمران في الارتفاع

هل هناك إمكانيات لشركة Arrow Electronics في أحدث ابتكار 240W USB-C PD 3.2؟

هذا التأكيد من Ripple يثير التكهنات بين جيش XRP