تراجع سهم CorMedix بنسبة 27٪ خلال 3 أشهر: هل حان وقت بيع السهم؟

شهدت أسهم CorMedix (CRMD) انخفاضًا حادًا خلال الأشهر الثلاثة الماضية. وكان السبب الرئيسي لهذا الانخفاض في الأسهم خلال هذه الفترة هو النظرة المالية المتشائمة للشركة لعام 2026. ففي يناير، أعلنت الإدارة عن توجيهاتها لعام 2026، والتي عكست مسار نمو أكثر حذرًا للمنتج الرئيسي DefenCath (تاوروليدين بالإضافة إلى الهيبارين)، مما أثر سلبًا على معنويات المستثمرين. هبط سهم CorMedix بنسبة 27.1% في الأشهر الثلاثة الماضية مقابل ارتفاع القطاع بنسبة 7.5%. كما أن أسهم CRMD أدت أداءً أقل من القطاع ومؤشر S&P 500 خلال هذه الفترة، كما هو موضح في الرسم البياني أدناه.

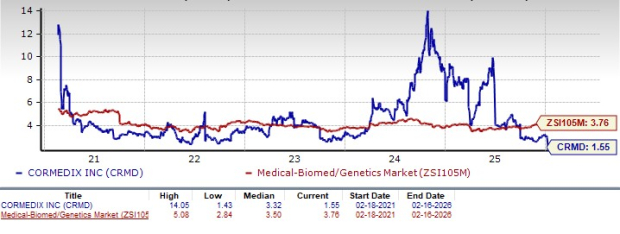

أداء سهم CRMD أقل من أداء القطاع والصناعة ومؤشر S&P 500

مصدر الصورة: Zacks Investment Research

تمت الموافقة على DefenCath من قبل إدارة الغذاء والدواء الأمريكية (FDA) في عام 2023 كأول وأوحد محلول قفل قسطرة مضاد للميكروبات في الولايات المتحدة. يُستخدم المنتج لتقليل خطر الإصابة بعدوى مجرى الدم المرتبطة بالقسطرة لدى المرضى البالغين المصابين بفشل كلوي ويخضعون لغسيل الكلى المزمن عبر قسطرة وريدية مركزية. تم إطلاق DefenCath في عام 2024 في بيئات غسيل الكلى الداخلية والخارجية في المستشفيات.

على الرغم من أن DefenCath شهد إقبالاً قوياً في عام 2025، إلا أن النظرة المالية الأخيرة لـ CRMD تشير إلى وتيرة أكثر تحفظاً في تبني المنتج على المدى القريب. من المرجح أن هذا قد أثر سلبًا على معنويات المستثمرين الذين كانوا يتوقعون نمواً أقوى في المبيعات لعام 2026.

دعونا نتعمق أكثر لفهم نقاط القوة والضعف لدى CorMedix لمعرفة كيفية التعامل مع السهم في ظل انخفاض سعره الأخير.

DefenCath يدعم إيرادات CRMD، وتوقعات 2026 باهتة

يظل DefenCath المحرك الرئيسي لإيرادات CorMedix. يتمتع المنتج بموقع فريد في السوق بصفته العلاج الوحيد المعتمد من إدارة الغذاء والدواء الأمريكية لحالة محددة، مدعومًا بحماية براءة الاختراع حتى عام 2033. كما تخطط CorMedix لتوسيع محتمل لاستخدام DefenCath في التغذية الوريدية الكاملة لزيادة قاعدة عملائها.

خلال الأشهر التسعة الأولى من عام 2025، سجل DefenCath مبيعات صافية بلغت 167.6 مليون دولار، مما يعكس اتجاهات قوية في التبني. وقد أعلنت CorMedix مؤخرًا عن نتائج أولية للربع الرابع، حيث بلغت الإيرادات الصافية حوالي 127 مليون دولار.

كما قدمت الإدارة توجيهات الإيرادات لعام 2026 بالكامل بقيمة تتراوح بين 300 و320 مليون دولار، بما في ذلك 150 إلى 170 مليون دولار من DefenCath.

من المهم أن توجيهات الإيرادات لـ DefenCath لعام 2026 تتركز في النصف الأول من عام 2026. كما تتوقع CorMedix إيرادات من DefenCath تتراوح بين 100 و140 مليون دولار في عام 2027. وتعتمد التوجيهات لعامي 2026 و2027 على استقرار استخدام المنتج بين العملاء الحاليين ولا تأخذ في الحسبان أي زيادات محتملة نتيجة الفوز بحسابات جديدة أو التعاقد مع Medicare Advantage أو تغييرات في السداد، مما يؤكد على توقعات نمو أكثر تحفظًا وأقل من المتوقع.

صفقة Melinta توسع محفظة CRMD التجارية

اتخذت CorMedix خطوة كبيرة في تنويع أعمالها وتقليل الاعتماد العالي على DefenCath من خلال استحواذها على Melinta Therapeutics في أغسطس 2025. أضافت الصفقة سبعة علاجات معتمدة إلى المحفظة التجارية لـ CRMD، مما عزز وجودها في أسواق الرعاية الحادة بالمستشفيات والأمراض المعدية.

وسع استحواذ Melinta قاعدة إيرادات CRMD وخلق فرص نمو قريبة الأجل، خاصة مع Rezzayo المعتمد حاليًا لعلاج داء المبيضات الغازي وعدوى الدم الفطرية لدى البالغين.

كما أن Rezzayo في مراحل متقدمة من التطوير لاستخدام آخر، وهو الوقاية من العدوى الفطرية الغازية. من المتوقع صدور بيانات الدراسة الرئيسية في الربع الثاني من عام 2026.

منافسة CRMD في السوق المستهدفة

بينما تستفيد CorMedix حاليًا من نجاح DefenCath، إلا أنها تواجه منافسة قوية من لاعبين كبار وراسخين في سوق الهيبارين.

DefenCath هو تركيبة ثابتة الجرعة من تاوروليدين، وهو عامل مضاد للميكروبات، وهيبارين، مصمم لمجموعة معينة من مرضى الفشل الكلوي. وبينما تستفيد CorMedix حاليًا من ميزة المتصدر الأول في الولايات المتحدة، تظل المنافسة خطرًا رئيسيًا. شركات كبيرة مثل Pfizer (PFE)، Amphastar Pharmaceuticals (AMPH)، B. Braun، Baxter، وFresenius Kabi USA تبيع بالفعل الهيبارين لاستخدامات متعددة.

وبفضل خطوط إنتاج واسعة، وقدرة تصنيع أكبر وموارد مالية أقوى، يمكن لهذه الشركات أن تصبح منافسين رئيسيين بسرعة إذا استهدفت عدوى مجرى الدم المرتبطة بالقسطرة، مما قد يضعف موقف CorMedix في السوق وآفاق نموها على المدى الطويل.

تبيع Pfizer حقن هيبارين صوديوم لمؤشرات متعددة مثل غسيل الكلى والجراحة والتخثر، ويمكنها الاستفادة من نطاقها العالمي وخبرتها لدخول سوق الوقاية من عدوى مجرى الدم المرتبطة بالقسطرة. كما أن Amphastar Pharmaceuticals، التي تسيطر بالكامل على إنتاج الإينوكسابارين، لديها الكفاءة والإمكانات الفنية لملاحقة فرص مماثلة. إذا توسعت أي من Pfizer أو Amphastar Pharmaceuticals في مجال الوقاية من عدوى القسطرة، فقد تواجه CorMedix ضغطًا تنافسيًا كبيرًا.

تقييم سهم CRMD والتقديرات

من منظور التقييم، يتم تداول CorMedix بخصم مقارنة بالقطاع. وبحسب نسبة السعر إلى القيمة الدفترية، يتم تداول أسهم الشركة حاليًا عند 1.55 من قيمة الدفترية للسهم على مدى 12 شهرًا، وهو أقل من 3.76 للقطاع. كما أن السهم يُتداول أيضًا أقل من متوسطه لخمس سنوات البالغ 3.32.

مصدر الصورة: Zacks Investment Research

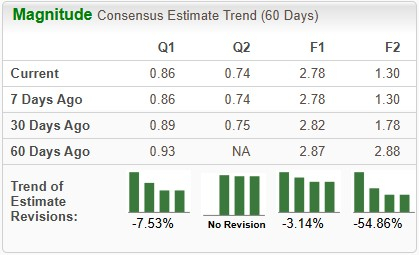

انخفضت تقديرات أرباح CorMedix لعام 2026 من 1.78 دولار إلى 1.30 دولار خلال الثلاثين يومًا الماضية.

مصدر الصورة: Zacks Investment Research

كيف تتعامل مع سهم CRMD

تحمل CorMedix حاليًا تصنيف Zacks #5 (بيع قوي)، ومن المرجح أن تواجه حالة من عدم اليقين المتزايد على المدى القريب على الرغم من الإطلاق التجاري المشجع لـ DefenCath. تشير التوجيهات المالية الأخيرة للشركة إلى وتيرة أبطأ في التبني في الفصول المقبلة. وقد أثار هذا القلق بشأن استدامة مسار نمو DefenCath واستمرارية زخم الإيرادات مع تقدم عام 2026.

على الرغم من أنها تُتداول بخصم مقارنة بالقطاع، إلا أن الانخفاض الأخير في سعر CRMD، مدعومًا بالتوجيهات المتحفظة للإدارة بشأن DefenCath، ألقى بظلال من الشك على وضوح النمو على المدى الطويل. وعلى الرغم من أن استحواذ Melinta ساعد في التنويع، إلا أنه لم يحقق بعد مبيعات إضافية.

تشير المراجعات المستمرة نحو الانخفاض لتقديرات الأرباح أيضًا إلى نظرة تشاؤمية من المحللين تجاه السهم. في هذا السياق، قد يفكر المستثمرون في تقليل مراكزهم أو الخروج من السهم تمامًا للحد من الخسائر المحتملة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أسبوع في A Galacne: تقلب أسعار النفط، تزايد الثقة في الذكاء الاصطناعي، وتحرك ترامب نحو الحمائية

انخفض ATI (ATI) أكثر من السوق بشكل عام: المعل�ومات الرئيسية