ارتفعت أسهم Alibaba بنسبة 28% خلال 6 أشهر: هل يجب التمسك بها أم حان وقت التخلي عنها؟

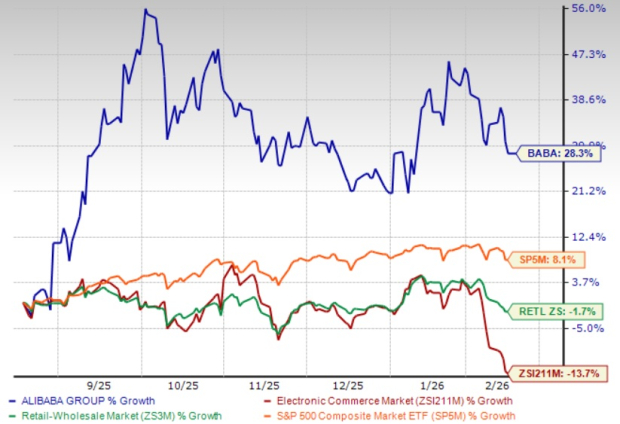

Alibaba أسهم BABA ارتفعت بنسبة 28% خلال فترة الستة أشهر الماضية، متفوقة على قطاع Zacks Internet – Commerce وعلى قطاع Zacks Retail-Wholesale. وبينما كافأت هذه الارتفاعات المساهمين، إلا أن نظرة فاحصة على أساسيات Alibaba، والضغوط التنافسية وتدهور الربحية تشير إلى أن عام 2026 قد لا يكون العام المناسب للاستثمار في BABA.

ارتفاع مبهر يخفي ضعفاً أساسياً

قد يبدو تحقيق سهم BABA مكاسب بنسبة 28% خلال ستة أشهر جذاباً للوهلة الأولى، لكنه يخفي انفصالاً مقلقاً بين زخم سعر السهم والأداء الأساسي للشركة. ففي الربع الثاني من السنة المالية 2026، أعلنت Alibaba عن إيرادات بلغت 247.8 مليار يوان صيني، ما يعكس زيادة متواضعة بنسبة 5% على أساس سنوي، وهي تقريباً ثابتة مقارنة بالربع السابق. أما الأرباح المخففة غير المحسوبة وفق مبادئ المحاسبة المقبولة عموماً فقد هوت بنسبة 71% على أساس سنوي لتصل إلى 4.36 يوان صيني للسهم الواحد، أي أقل من توقعات المحللين بحوالي 20%. كما انهار إجمالي الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 78%، ويرجع ذلك في الغالب إلى الإنفاق الكبير على بنية الذكاء الاصطناعي التحتية ودعم التجارة السريعة. تعكس هذه الأرقام صورة لشركة تضحي بالربحية من أجل طموحات لم تثبت جدواها بعد.

أداء BABA خلال 6 أشهر

مصدر الصورة: Zacks Investment Research

الإنفاق الضخم على الذكاء الاصطناعي يضغط على الهوامش

وضعت Alibaba نفسها بقوة في سباق الذكاء الاصطناعي، وبينما حققت مجموعة Cloud Intelligence التابعة لها نمواً في الإيرادات بنسبة 34% على أساس سنوي مع تحقيق المنتجات المتعلقة بالذكاء الاصطناعي مكاسب ثلاثية الأرقام لتسعة أرباع متتالية، إلا أن التكاليف كانت هائلة. فقد تضاعفت مصاريف المبيعات والتسويق لتصل إلى 66 مليار يوان صيني مع تنافس الشركة مع منافسين في مجال التجارة السريعة وضخ الموارد في نظام Qwen AI البيئي الخاص بها. وفي فبراير 2026، أطلقت Alibaba نموذجها اللغوي الكبير الجديد Qwen 3.5، وخصصت 3 مليارات يوان كحوافز بمناسبة رأس السنة القمرية لدعم التبني. وفي يناير، أصدرت الصين لوائح جديدة للتجارة الإلكترونية تمنع المنصات من إجبار التجار على حملات الخصومات، على أن تدخل حيز التنفيذ في فبراير 2026، مما أضاف طبقة جديدة من عدم اليقين التنظيمي. وقد أقرت الإدارة بأن الشركة دخلت مرحلة استثمارية لبناء قيمة استراتيجية طويلة الأجل في مجال الذكاء الاصطناعي، محذرة من أن ربحية الشركة على المدى القريب ستتأرجح بسبب الإنفاق الكبير. بالنسبة للمستثمرين الذين يبحثون عن عوائد مستقرة في عام 2026، فإن هذا المسار بعيد عن الاطمئنان.

تقدير الإجماع من Zacks لأرباح السنة المالية 2026 هو 5.96 دولار للسهم، ما يعني انخفاضاً بنسبة 33.85% على أساس سنوي.

سعر وتقديرات Alibaba Group Holding Limited

مخطط السعر والتقديرات لـ Alibaba Group Holding Limited | اقتباس Alibaba Group Holding Limited

التوجيهات المستقبلية لا توفر الكثير من الطمأنينة

خلال مكالمة أرباح الربع الثاني من السنة المالية 2026، أشار قادة Alibaba إلى أن إيرادات إدارة العملاء ستواصل النمو بمعدل مرتفع، مدعومة بزيادة معدلات العمولة وتوسع استخدام أدوات الترويج على كامل الموقع. ومع ذلك، شددت الإدارة في الوقت ذاته على أن الحفاظ على حصة السوق في التجارة الإلكترونية يظل أولوية قصوى، ما يعني استمرار الاستثمار والإنفاق على الدعم. كما أقرت الشركة بأن خطط الإنفاق الرأسمالي الضخمة لديها، والتي قد تتجاوز 380 مليار يوان خلال ثلاث سنوات، قد لا تحقق ترابطاً مستقراً مع الإيرادات الإضافية نظراً لأن تحقيق الدخل من الذكاء الاصطناعي لا يزال في مراحله الأولى. ومع تراجع صافي الدخل وفق مبادئ المحاسبة المقبولة عموماً بالفعل بنسبة 53% على أساس سنوي، ومن المتوقع أن يظهر تقرير الربع الثالث من السنة المالية 2026 انخفاضاً في الأرباح قبل الضريبة بنحو 44%، فإن النظرة المستقبلية لا تزال غامضة بسبب التزامات الإنفاق التي قد تستغرق سنوات لتحقيق عوائد ملموسة.

التقييم والمشهد التنافسي

من منظور التقييم، يتم تداول سهم BABA حالياً بنسبة السعر إلى المبيعات المتوقعة لمدة 12 شهراً عند 2.29X مقارنة بـ 1.84X على مستوى القطاع. ويحمل BABA تصنيف قيمة F، ما يشير إلى أن السهم مبالغ في تقييمه بشكل كبير مقارنة بأقرانه. وفي الوقت نفسه، فإن المشهد التنافسي يزداد حدة بسرعة. تواصل Alphabet GOOGL توسيع قدرات Google Cloud AI بقوة، وتحقق نماذج DeepMind التابعة لـ Alphabet تقدماً مذهلاً، كما أن البنية التحتية العالمية لـ Alphabet تمنحها ميزة هيكلية دائمة. أما Microsoft MSFT فتستغل منصة Azure مع شراكات عميقة مع OpenAI، ويتسارع انتشار الذكاء الاصطناعي على مستوى المؤسسات لديها عبر القطاعات الرئيسية، كما أن هوامش السحابة لدى Microsoft تظل أفضل بكثير من نظيرتها في Alibaba. وتسيطر Amazon AMZN من خلال المكانة الراسخة لـ AWS في السوق، وتوسع خدمات الذكاء الاصطناعي الخاصة بـ Amazon إلى مجالات اللوجستيات والتجزئة، في حين أن التدفق النقدي الحر المتفوق باستمرار لـ Amazon يفوق بكثير ما تنتجه Alibaba حالياً. وبمقارنة Alibaba مع هؤلاء المنافسين العالميين ذوي رؤوس الأموال الضخمة، يبدو رهانها على الذكاء الاصطناعي الذي يضغط على الهوامش أكثر خطورة.

تقييم BABA

مصدر الصورة: Zacks Investment Research

الخلاصة: حان وقت التراجع

لقد كانت ارتفاعات BABA بنسبة 28% خلال ستة أشهر مثيرة للإعجاب، لكن الأساسيات تروي قصة تحذيرية. فالأرباح المنهارة، وتضخم المصاريف، والعقبات التنظيمية في الصين، والمنافسة الشرسة من عمالقة التكنولوجيا العالميين الأفضل تموضعاً جميعها تشير إلى وجود مخاطر هبوط كبيرة. بالنسبة للمستثمرين الذين يوازنون بين الاستمرار أو البيع، فإن الخيار الحكيم لعام 2026 يبدو بوضوح هو التراجع. فالتقييم المرتفع للسهم، إلى جانب المسار غير المؤكد لتحقيق الدخل من الذكاء الاصطناعي، يجعل BABA اسماً يُنصح بتجنبه في الوقت الراهن. حالياً، تحمل Alibaba تصنيف Zacks رقم 5 (بيع قوي).

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أداء أسهم خدمات الإعلان والتسويق في الربع الرابع: مقارنة Ibotta (NYSE:IBTA)

ملخص الربع الرابع لأسهم برامج الموارد البشرية: Paychex (NASDAQ:PAYX)

ثلاث إشارات على Bitcoin تُظهر أن 80 ألف دولار هو الهدف السعري التالي للبيتكوين للمضاربين على الصعود