سهم Circle قبل إصدار أرباح الربع الرابع: هل يجب على المستثمرين الابتعاد؟

Circle Internet Group CRCL من المقرر أن تعلن عن نتائج الربع الرابع لعام 2025 في 25 فبراير 2026.

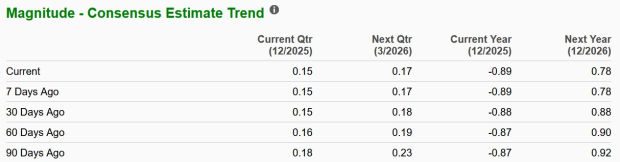

التقدير الإجماعي لـ Zacks لإيرادات الربع الرابع محدد حالياً عند 748.62 مليون دولار، مما يعكس توقعات بأداء قوي في الإيرادات. أما التقدير الإجماعي للأرباح، فحاليًا محدد عند 15 سنتًا للسهم، ولم يتغير خلال الثلاثين يومًا الماضية، لكنه انخفض بمقدار سنت واحد خلال الستين يومًا الماضية.

مصدر الصورة: Zacks Investment Research

في النتائج المعلنة الأخيرة للربع الثالث من 2025، سجلت Circle أرباحاً معدلة قدرها 64 سنتًا للسهم، متجاوزة بسهولة تقدير Zacks الإجماعي البالغ 20 سنتًا. Circle، المعروفة على نطاق واسع بأنها مُصدرة العملة المستقرة USDC، تم إدراجها لأول مرة في بورصة نيويورك تحت رمز CRCL في 5 يونيو 2025.

سعر مجموعة Circle Internet Group, Inc. والمفاجآت في ربحية السهم

سعر-مفاجأة-ربحية السهم لمجموعة Circle Internet Group, Inc. | عرض أسعار Circle Internet Group, Inc.

توقعات الأرباح لسهم CRCL

نموذجنا المثبت لا يتنبأ بشكل قاطع بتفوق الأرباح لصالح Circle هذه المرة. وفقًا لنموذج Zacks، فإن الجمع بين أرباح ESP إيجابية وتصنيف Zacks رقم 1 (شراء قوي)، 2 (شراء) أو 3 (احتفاظ) يزيد من احتمالية تفوق الأرباح. ومع ذلك، هذا ليس هو الحال هنا، كما يمكنك أن ترى أدناه.

لدى Circle حاليًا أرباح ESP بنسبة +2.94% وتصنيف Zacks رقم 5 (بيع قوي). يمكنك اكتشاف أفضل الأسهم للشراء أو البيع قبل صدور تقاريرها باستخدام مرشح أرباح ESP الخاص بنا.

العوامل المؤثرة في نتائج الربع الرابع لـ CRCL

يبقى نموذج إيرادات Circle حساسًا للغاية لأسعار الفائدة، إذ يتم توليد الدخل من الاحتياطي بشكل أساسي من الأصول التي تدعم USDC. في الربع السابق، انخفض معدل العائد على الاحتياطي بنحو 96 نقطة أساس سنويًا ليصل إلى حوالي 4.15%، مما يعكس انخفاض SOFR، وهو ما عوض جزئيًا نمو متوسط USDC المتداول بنسبة 97%. هذا المناخ من العوائد المنخفضة حد من توسع دخل الاحتياطي رغم النمو القوي في التداول، وإذا استمرت معدلات الفائدة المرجعية في الانخفاض خلال الربع الرابع، فمن المتوقع أن يتأثر دخل الاحتياطي وهوامش الأرباح الإجمالية لـ Circle سلبًا في الربع الجاري.

يبقى نموذج التوسع القائم على التوزيع لدى Circle عاملاً هيكليًا يضغط على الهوامش، حيث أن نمو تداول USDC يرافقه زيادات نسبية في المدفوعات للشركاء والحوافز المتعلقة بالمنصة. وارتفعت هذه التكاليف المرتبطة بالتوزيع والمعاملات بشكل ملحوظ في الربع الثالث، مما يعكس النشاط المتزايد عبر الشركاء الرئيسيين في النظام البيئي. وأسهم هذا في تراجع هامش RLDC بمقدار 270 نقطة أساس سنويًا. ما لم تتحسن كفاءة المدفوعات، من المرجح أن يستمر الضغط على الرافعة التشغيلية مع استمرار نمو USDC في الربع الرابع من 2025.

تواجه Circle منافسة متزايدة من مُصدري العملات المستقرة الجدد والحاليين، إلى جانب تزايد جاذبية الأصول الرقمية المدرة للعائد مثل صناديق السوق النقدية المرمزة، ما قد يقلل من الطلب على عملتها المستقرة. ومع استمرار البدائل المدرة للعائد في جذب المشاركين في تداول الأصول الرقمية الباحثين عن عوائد، قد تواجه USDC غير المدرة للعائد ضغطًا نسبيًا في الطلب رغم توسع السوق بشكل عام. وفي ظل بيئة أسعار الفائدة المرتفعة، من المرجح أن تكون هذه الاتجاهات قد حدت من زخم تداول USDC وأثرت سلبًا في الأداء في الربع الذي سيتم الإعلان عنه.

مع ذلك، أصبح قسم "الإيرادات الأخرى" ذو الهوامش العالية في Circle محركًا متزايد الأهمية للنمو. في الربع السابق، ارتفع بشكل كبير سنويًا، مدفوعًا بإيرادات الاشتراكات والخدمات البالغة 23.6 مليون دولار وارتفاع إيرادات المعاملات مع ازدياد قوة منتجات البنية التحتية الجديدة. وقد رفعت الإدارة لاحقًا توقعاتها لإيرادات "الأخرى" لعام 2025 بالكامل إلى 90-100 مليون دولار، مما يُظهر رؤية أقوى وزخمًا مستمرًا في الطلب. وبالنظر إلى تسارع اعتماد خدمات الاشتراك والمعاملات، من المتوقع أن تستمر الإيرادات الأخرى ذات الهوامش العالية في دعم الربحية العامة في الربع الرابع من 2025.

أداء وسعر سهم CRCL والتقييم

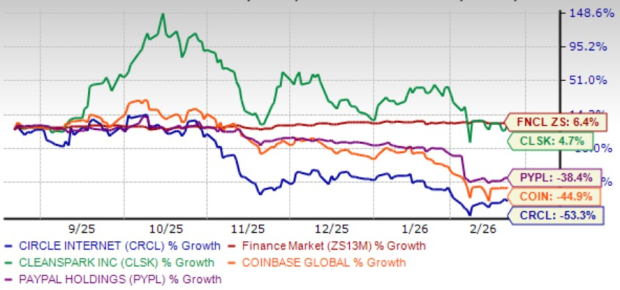

خلال الأشهر الستة الماضية، هبطت أسهم CRCL بنسبة 53.3%، متخلفة بشكل حاد عن مكاسب قطاع التمويل الأوسع البالغة 6.4%. وتخلف السهم أيضًا عن أقرانه الرئيسيين في مجال العملات المشفرة وتقنية البلوكشين مثل CleanSpark CLSK وCoinbase COIN. بينما ارتفعت CleanSpark بنسبة 4.7% خلال هذه الفترة، انخفضت Coinbase بنسبة 44.9%، وكلاهما تفوق على انخفاض CRCL الأكثر حدة. حتى نظيرها في التكنولوجيا المالية PayPal PYPL تراجع بنسبة 38.4%، لكنه لا يزال أفضل من CRCL. يبرز هذا الفارق الكبير في الأداء ضعف CRCL الواضح مقارنة بـ CleanSpark وCoinbase وPayPal، وكذلك القطاع الأوسع.

أداء سهم CRCL خلال 6 أشهر

مصدر الصورة: Zacks Investment Research

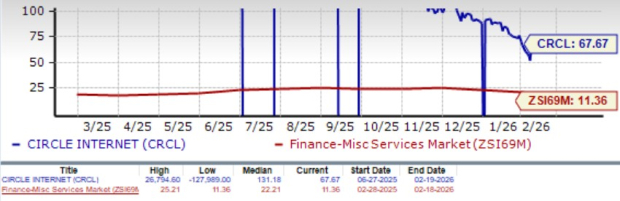

من منظور التقييم، يبدو أن CRCL مبالغ في قيمته، كما يتضح من درجة القيمة F. يتداول السهم حاليًا عند 67.67 مرة من أرباحه المتوقعة، وهو أعلى بكثير من متوسط القطاع البالغ 11.36 مرة.

نسبة السعر إلى الأرباح المتوقعة لـ CRCL خلال 12 شهرًا

مصدر الصورة: Zacks Investment Research

اعتبارات الاستثمار في سهم CRCL

تدخل Circle الربع الرابع من 2025 بنمو قوي لكن مع تصاعد الضغوط. ولا تزال الأعمال شديدة الحساسية لأسعار الفائدة، وتستمر تكاليف التوزيع في الضغط على الهوامش مع تصاعد المنافسة في مجال العملات المستقرة والأصول المدرة للعائد. كما يحمل السهم مخاطر تقلبات سوق العملات المشفرة الأوسع، وتبقى حالة عدم اليقين التنظيمي بمثابة عبء محتمل.

ومع ذلك، يستمر تداول USDC في النمو وتدعم الشراكات المتوسعة نطاق المنصة. وسيكون الحفاظ على الهوامش أمرًا بالغ الأهمية لتعزيز ثقة المستثمرين.

ملاحظة ختامية: تجنب سهم CRCL في الوقت الحالي

على الرغم من نمو الإيرادات القوي واتساع "الإيرادات الأخرى" ذات الهوامش العالية، تواجه Circle ضغطًا متزايدًا على الهوامش بسبب انخفاض عوائد الاحتياطي، وارتفاع تكاليف التوزيع، وتزايد المنافسة. ومع تقييم مبالغ فيه، لا يبدو أن CRCL جذاب قبيل إعلان الأرباح. قد يفضل المستثمرون البقاء على الهامش.

يمكنك مشاهدة القائمة الكاملة لأسهم Zacks المصنفة رقم 1 اليوم من هنا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفاض سعر RIVER بنسبة 15٪ بعد اختبار المقاومة الرئيسية: هل سيستمر التراجع؟

مكالمة أرباح NexGen Energy لعام 2025: تأخيرات التمويل، طوارئ CNSC، وتصادم جداول حفر PCE

أرباح Rand Capitals ترتفع رغم انخفاض الإيرادات بنسبة 40%