قيمة صافية مبالغ فيها وقيود على الاسترداد! هل "أزمة القروض الخاصة PE" الحالية هي جولة جديدة من "الأزمة المالية الثانوية"؟

تنتشر حالة من الذعر في سوق الائتمان الخاص. أطلق Orlando Gemes، الرئيس التنفيذي للاستثمار في Fourier Asset Management، تحذيرًا شديد اللهجة: "الإشارات الخطيرة التي نراها اليوم في مجال الائتمان الخاص تشبه بشكل مذهل ما حدث في عام 2007."

وأشار بشكل خاص إلى تدهور بنود حماية المقرضين، وإلى أن الشروط المعقدة للسيولة "تخفي عدم التطابق بين الأصول التي يعتقد المستثمرون أنهم يمتلكونها وبين الأصول التي يمكنهم الخروج منها فعليًا".

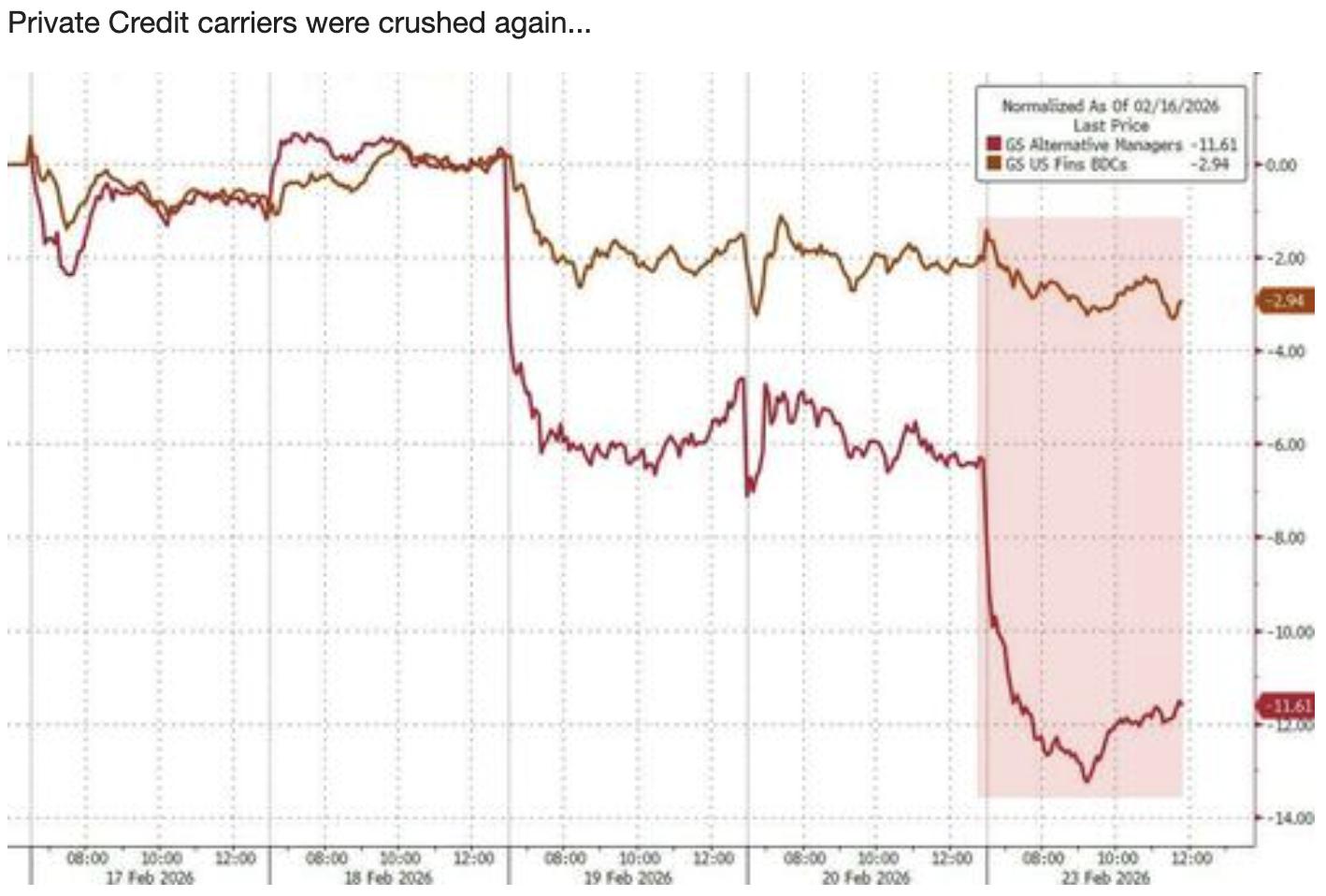

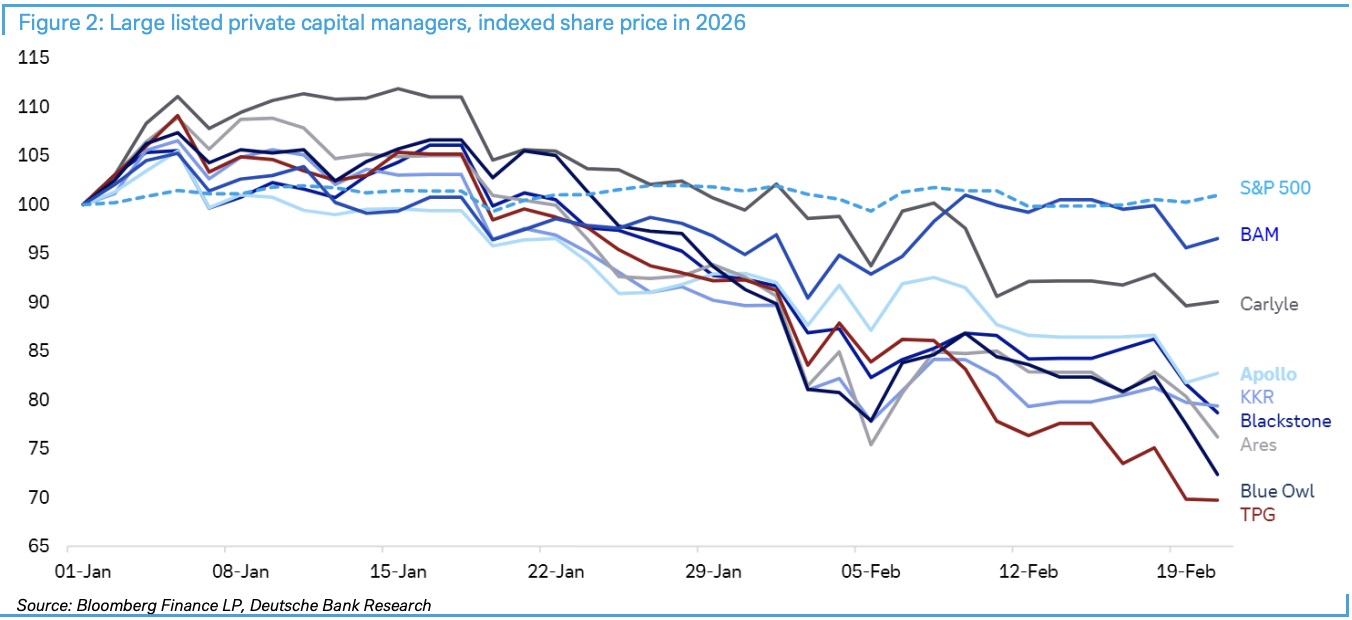

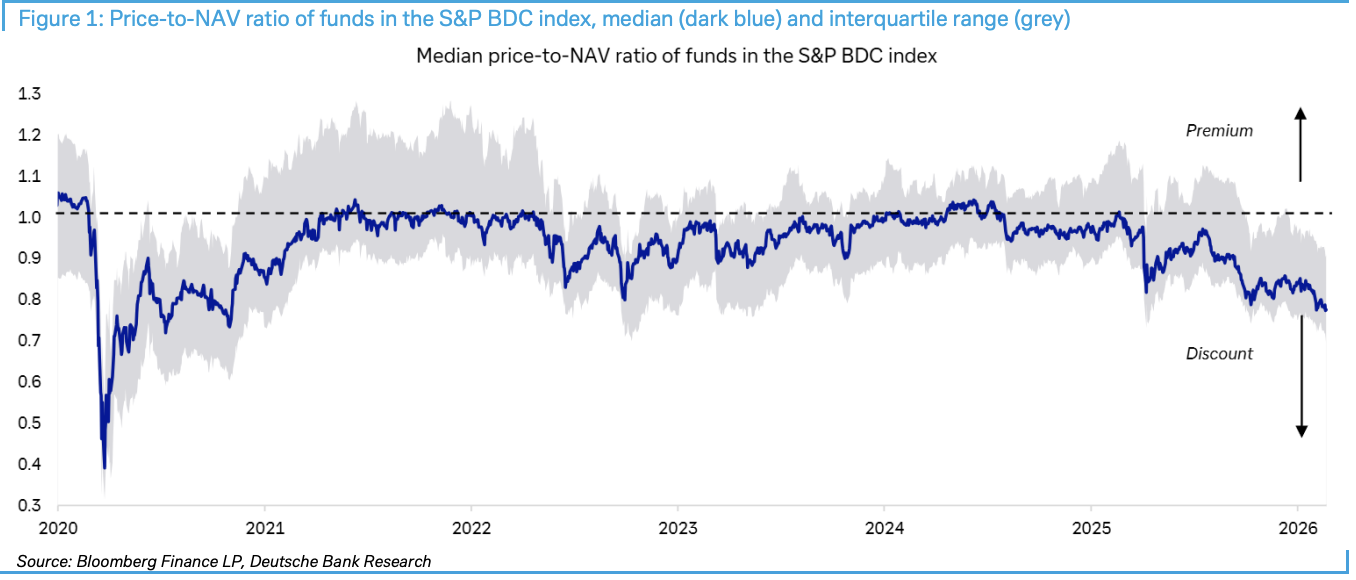

وفقًا لـ"منصة التداول السريع"، أصدرت Deutsche Bank تقريرًا في 23 فبراير بعنوان "Private credit: Smoke, yes, but how much fire?". وأشار التقرير إلى أن نسبة سعر صندوق مؤشر S&P BDC إلى صافي قيمة الأصول انخفضت إلى أكبر خصم منذ صدمة جائحة كورونا، وقد زادت أحداث مثل تقييد Blue Owl للسحب وانخفاض تقييم Breitling إلى النصف من حدة التوتر.

على الرغم من انخفاض أسعار الأسهم ذات الصلة مؤخرًا، إلا أن Deutsche Bank ترى أن شروط انتقال العدوى بشكل واسع النطاق ليست متوفرة حاليًا. يحتاج المستثمرون حاليًا إلى مراقبة فروق الائتمان، أرباح الشركات، ضغوط السندات الحكومية والتغيرات التنظيمية كمؤشرات رئيسية، مع إدراك أن احتياطي "المسحوق الجاف" الذي يتجاوز 3 تريليون دولار (أموال غير مستثمرة) قد يكون بمثابة وسادة أساسية.

على الرغم من انخفاض أسعار الأسهم ذات الصلة مؤخرًا، إلا أن Deutsche Bank ترى أن شروط انتقال العدوى بشكل واسع النطاق ليست متوفرة حاليًا. يحتاج المستثمرون حاليًا إلى مراقبة فروق الائتمان، أرباح الشركات، ضغوط السندات الحكومية والتغيرات التنظيمية كمؤشرات رئيسية، مع إدراك أن احتياطي "المسحوق الجاف" الذي يتجاوز 3 تريليون دولار (أموال غير مستثمرة) قد يكون بمثابة وسادة أساسية.

خصم BDC يسجل رقمًا قياسيًا: مقياس الذعر في السوق

أصبحت شركات التطوير التجاري (BDC) مؤشرًا على أزمة الائتمان الخاص. وتُظهر بيانات Deutsche Bank أن هذه الكيانات المدرجة التي تركز بشكل كبير على الائتمان الخاص وقطاع البرمجيات، بلغ الخصم في أسعار أسهمها مقارنة بصافي قيمة الأصول أعلى مستوى له منذ جائحة كورونا.

تصاعد الذعر بشكل أكبر الأسبوع الماضي. أعلنت Blue Owl عن فرض قيود على السحب وبيع الأصول في أحد صناديقها، وعلى الرغم من أن هذه الخطوة تهدف إلى تعزيز الثقة، إلا أن بعض المستثمرين استغلوا الفرصة لبيع أصول مرتبطة برأس المال الخاص. بعد ذلك، ذكرت صحيفة فاينانشال تايمز البريطانية أن مالكي Breitling من القطاع الخاص قد خفضوا قيمة استثماراتهم إلى النصف، مما زاد من حدة الذعر في السوق.

المؤسسات المالية غير المصرفية: الخطر النظامي الذي يتم التقليل من شأنه

الأمر المقلق حقاً هو الزيادة المستمرة في حصة الوساطة المالية غير المصرفية (NBFI) داخل النظام المالي. وقد أبرزت دراسة حديثة لبنك الاحتياطي الفيدرالي في نيويورك المخاطر التي يشكلها نمو NBFI على البنوك. وتشير البيانات الرئيسية إلى أن NBFI تمثل الآن أكثر من 50% من الأصول المالية العالمية، بينما تصل هذه النسبة في الولايات المتحدة إلى 60%.

آلية انتقال المخاطر تستحق الحذر: على الرغم من أن البنوك قللت منذ الأزمة المالية من تعرضها المباشر للاقتصاد الحقيقي، إلا أنها لا تزال معرضة بشكل غير مباشر من خلال التزاماتها تجاه NBFI. فعليًا، تقدم البنوك قروضًا متقدمة إلى NBFI، والتي تعيد بدورها منح قروض ائتمانية أولية للمقترضين اللاحقين. ويمكن أن يؤدي هذا الهيكل المتداخل متعدد الطبقات، في حال حدوث مشكلة، إلى سلسلة من ردود الفعل.

أشارت نائبة رئيس مجلس الاحتياطي الفيدرالي Bowman إلى أنه قبل الأزمة المالية، كانت البنوك تمنح 60% من القروض العقارية، لكن هذه النسبة انخفضت إلى النصف تقريبًا منذ ذلك الحين، وتحول المقترضون إلى مؤسسات الإقراض غير المصرفية.

3 تريليون دولار من "المسحوق الجاف": طوق نجاة أم قطرة في بحر؟

تعتقد Deutsche Bank أن هناك أكثر من 3 تريليون دولار من "المسحوق الجاف" في سوق رأس المال الخاص حاليًا، وهي أموال كافية لمعالجة المشاكل المالية الأخيرة، لأن معظم قروض رأس المال الخاص الكبيرة تُمنح من قبل مؤسسات ضخمة. هذه المؤسسات متنوعة للغاية وذات تأثير كبير، ومن غير المرجح أن يرفض مستثمروها طلبات رأس المال.

لكن الوضع في السوق المتوسط مختلف تمامًا. العديد من مؤسسات السوق المتوسطة تعتمد بشكل كبير على الاستثمارات في البرمجيات التي شهدت انخفاضًا حادًا مؤخرًا، كما أن تنوع استثماراتها ليس كافيًا، مما يجعلها الحلقة الأضعف حاليًا.

أربعة مؤشرات رئيسية: النقاط الحرجة لتفجر الأزمة

حددت Deutsche Bank بوضوح أنه لكي يصبح السيناريو السلبي واقعًا ويؤدي إلى انتقال العدوى إلى البنوك، يجب أن يتدهور الوضع الاقتصادي والسوقي. وبشكل محدد، يجب أن يظهر مزيج من الحالات التالية:

-

ارتفاع حاد في فروق الائتمان و/أو أسعار الفائدة

-

انكماش كبير في أرباح الشركات

-

ظهور ضغوط مقلقة في سوق السندات الحكومية، خاصة أثناء مزادات الديون

-

تغير في تنظيم البنوك أو متطلبات رأس المال فيما يتعلق بتعرضها لسوق رأس المال الخاص

الخلاصة الرئيسية هي: لم يصل أي من هذه المؤشرات الأربعة حاليًا إلى مستويات تشكل خطورة على سوق رأس المال الخاص، من حيث احتمال تسببها في انتقال العدوى أو الدمار على نطاق أوسع في السوق.

الحكم الحالي: هناك دخان ولكن ليس هناك نار كبيرة

تصف Deutsche Bank الوضع الحالي بأنه "دخان كثيف، لكن الحريق غير واضح"، وتؤكد على عدم المساواة بين تقلبات السيولة والانهيار الائتماني بشكل مباشر. بالإضافة إلى ذلك، غالبًا ما يخطئ المستثمرون في اعتبار مشاكل استثمارية فردية بمثابة اتجاهات سوقية أوسع، وهو سوء فهم تقليدي من نوع "الترابط وليس السببية".

على الرغم من أن عمليات بيع الذكاء الاصطناعي تستند إلى مخاوف من تعطيل شركات البرمجيات على المدى المتوسط والطويل، إلا أن معظم شركات البرمجيات من المرجح أن تحتفظ بعملائها وأرباحها في الوقت الحالي، وبالتالي من المتوقع أن يكون لديها تدفق نقدي كافٍ لسداد الدائنين على المدى القصير.

والأهم من ذلك، أنه بالنظر إلى الأداء القوي لأسواق الأسهم والائتمان، وصحة أرباح الشركات، ومرونة سوق العمل الأمريكي، وقوة الاقتصاد بشكل عام، فإن الظروف المواتية لانخفاض الثقة بشكل كبير لم تتوفر بعد.

بالنسبة للمستثمرين، يجب مراقبة المؤشرات الأربعة التي حددتها Deutsche Bank عن كثب على المدى القصير، بالإضافة إلى ما إذا كان "خصم صافي القيمة" لأدوات مثل BDC سيستمر في الانتشار في السوق. عندما يصبح الخصم قيدًا صارمًا في سلسلة التمويل بدلاً من كونه مجرد حالة مزاجية، سيكون ذلك هو نقطة انطلاق انتقال المخاطر من موضعها المحدود إلى النظام ككل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

استراتيجيات Hyperliquid (PURR) كأسلوب عالي بيتا لتعزيز قصة HYPE للأصول الواقعية عالية الأداء

توقعات سعر EUR/JPY: انخفاض بالقرب من 183.50 بسبب تصاعد التوترات في الخليج، مع استمرار الزخم الصعودي

تحول Eskom إلى Bitcoin: دراسة استخدام الطاقة، الأرباح المالية، وموثوقية الشبكة

تحول Eskom إلى Bitcoin: دراسة ديناميكيات الطاقة والإيرادات وموثوقية الشبكة