استحواذ SEM بقيمة 16.50 دولار: هل هو دون القيمة الحقيقية أم خطوة في الوقت المناسب؟

شركة سيلكت ميديكال القابضة تعلن عن صفقة خصخصة

شهدت أسهم شركة Select Medical Holdings Corporation (SEM) ارتفاعًا بنسبة 8.4% بعد الكشف عن خطط الانتقال إلى شركة خاصة. سيتم قيادة عملية الاستحواذ من قبل الرئيس التنفيذي المشارك والمؤسس روبرت أورتينزيو، ونائب الرئيس التنفيذي الأول مارتن جاكسون، وشركة الأسهم الخاصة Welsh, Carson, Anderson & Stowe. وتقدر قيمة الاتفاقية الشركة بمبلغ 3.9 مليار دولار.

بموجب شروط الصفقة، سيحصل المساهمون على 16.50 دولارًا للسهم نقدًا. يمثل هذا علاوة بنسبة 10% عن سعر الإغلاق في 2 مارس 2026، وعلاوة بنسبة 18% مقارنة بتاريخ 24 نوفمبر 2025. ومع ذلك، يظل هذا العرض أقل من متوسط السعر المستهدف من المحللين البالغ 17.70 دولارًا، مما يشير إلى أن بعض المستثمرين قد يتوقعون مكاسب إضافية. تتراوح أهداف المحللين من 16 دولارًا إلى 21 دولارًا، مما يعكس وجهات نظر مخاطرة مختلفة، لكن التفاؤل العام لا يزال قائمًا.

من المتوقع أن تظل القيادة الحالية للشركة في مناصبها بعد إتمام الصفقة، والتي من المتوقع أن تنتهي في منتصف عام 2026. حتى نهاية عام 2025، كانت شركة Select Medical تعمل في 39 ولاية ومقاطعة كولومبيا، مع تخصص في علاج واستعادة حالات المرض الحادة والتأهيل. وفي الربع الرابع من 2025، أعلنت الشركة عن أرباح معدلة للسهم بلغت 0.16 دولار، بانخفاض قدره 11.1% على أساس سنوي، في حين ارتفع صافي الإيرادات التشغيلية بنسبة 6.4% ليصل إلى 1.4 مليار دولار. وتبلغ القيمة السوقية للشركة 1.86 مليار دولار.

يأتي هذا التحرك للانتقال إلى ملكية خاصة في وقت يواجه فيه مقدمو الرعاية الصحية تحديات مستمرة تتعلق بمعدلات السداد وتكاليف متقلبة. قد يسمح العمل خارج الأسواق العامة لإدارة شركة Select Medical بمزيد من الحرية لتحسين العمليات، وتعديل محفظة الأعمال، والتركيز على استراتيجيات طويلة الأجل.

الشركات النظيرة في القطاع: UHS وTenet Healthcare تواجهان ضغوط التكاليف

تتعامل شركات أخرى في القطاع مع تحديات مماثلة. شهدت شركة Universal Health Services, Inc. (UHS) عدد إدخالات أقل من المتوقع وزيادة في النفقات التشغيلية في الربع الرابع من عام 2025، على الرغم من أن زيادة الإيرادات لكل إدخال معدّل ساهمت في تعويض بعض التأثيرات. تتوقع UHS أرباحًا للسهم في عام 2026 ضمن نطاق 22.64 إلى 24.52 دولارًا، حيث يمثل المتوسط زيادة بنسبة 8.5% عن عام 2025.

استفادت شركة Tenet Healthcare Corporation (THC) من زيادة الإيرادات في المنشآت القائمة، وتحسن حدة الحالات المرضية للمرضى، وتوزيع ملائم للدافعين في الربع الرابع، بدعم من الاستحواذات في قسم الرعاية النهارية. ومع ذلك، أدت التكاليف المتزايدة إلى تعريض الهوامش للضغط. تتوقع Tenet أن يتراوح هامش EBITDA المعدل لعام 2026 بين 20.9% و21.5%، مع متوسط أقل قليلًا من هامش 2025 البالغ 21.4%.

الأداء والتقييم لشركة Select Medical

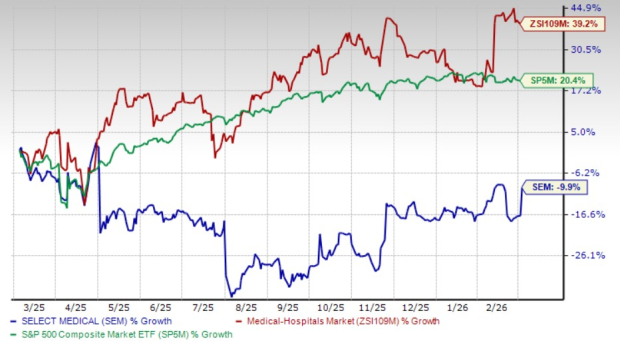

خلال العام الماضي، انخفض سعر سهم Select Medical بنسبة 9.9%، مما يجعله يتخلف عن كل من الشركات المماثلة له ومؤشر S&P 500.

اتجاهات سعر سهم SEM

مصدر الصورة: Zacks Investment Research

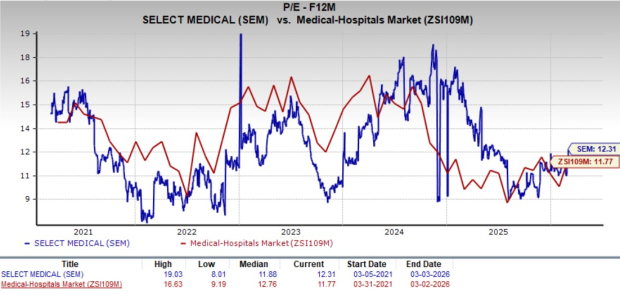

من ناحية التقييم، يتم تداول سهم Select Medical حاليًا عند مضاعف ربحية تقديري مقداره 12.31، وهو أعلى من متوسط القطاع البالغ 11.77. ومع ذلك حصلت الشركة على درجة "A" في القيمة.

مصدر الصورة: Zacks Investment Research

يقدر محللو Zacks أن أرباح Select Medical ستنمو بنسبة 10.3% في عام 2026، مع زيادة إضافية متوقعة بنسبة 17.9% في العام التالي.

مصدر الصورة: Zacks Investment Research

حاليًا، تحمل Select Medical تصنيف Zacks رقم 5 (بيع قوي).

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقول TD Cowen إن الكونغرس يقترب على الأرجح من حظر دائم لـ Fed CBDC

شركة Hedera تتعاون مع Chainlink لتحسين الاتصال بين DeFi وبيانات العالم الحقيقي

استراتيجية خزانة BMNR لـ ETH: تحليل القيمة والمحفزات من خلال ديناميكيات التدفقات

شهد WTI تقلباً كبيراً وسط تصاعد حالة عدم اليقين بسبب الصراعات بين الولايات المتحدة وإيران وأخبار مرافقة الناقلات