أولاً، مناقشة حول إطار التحليل والمنهجية

طريقتي في تحليل الاقتصاد الكلي هي: أستند مباشرة إلى إطار التحليل لاستنتاج الآراء والاستنتاجات، ثم أنتظر المؤشرات الاقتصادية للتحقق من هذه الآراء. لا أعير اهتمامًا كبيرًا لتقلبات المؤشرات الاقتصادية على المدى القصير (لا أهتم بالتفاصيل الدقيقة)، طالما أن الاتجاه لم يتغير، لن أراجع المنطق أو الإطار. يساعدني ذلك في توفير الكثير من الجهد، كما يمكنني من اختبار وتحسين إطار التحليل باستمرار.

منذ الربع الثاني من عام 2023، أعتقد أنه بعد عام 2022، دخل الاقتصاد في حالة ركود ميزانية عامة مع انخفاض الطلب الكلي على المدى الطويل. في يناير 2024، قمت سابقًا بتقسيم مؤشر أسعار المنتجين (PPI) إلى عاملين: الدولي (CRB، تكاليف الشحن البحري) وعامل الصين (أي الطلب الكلي)، ووجدت أن الجزء المحدد بواسطة الطلب الكلي من مؤشر PPI يُظهر ضعف الطلب الكلي منذ منتصف عام 2022 ووقوع القطاع الصناعي تحت حالة انكماش. وهذا الجزء من PPI المتعلق بالطلب الكلي يتسق بشكل عام مع معدلات استخدام الطاقة الإنتاجية للقطاع الصناعي، وعائدات السندات الصناعية المستحقة، واتجاه مؤشرات الأسهم. وأيضًا في نهاية مارس 2024 أشرت إلى أن: خلال السنوات القادمة، من المحتمل أن يبقى مؤشر أسعار المنتجين (PPI) عند مستويات منخفضة (إلا إذا تسببت بعض العوامل غير المتوقعة في ارتفاع حاد بأسعار السلع العالمية، كما حدث في 2020-2021)." البيانات خلال العامين الماضيين أكدت صحة هذه الآراء، ولذلك لم أقم بإجراء تحديث لـتحليل يناير 2024. والآن أُجري تحديثاً بسيطاً. ثانياً، البيانات

طريقة تحليل مؤشر PPI موجودة في تحليل يناير 2024، لن أشرح الأسلوب هنا بالتفصيل، وسأذكر النتائج مباشرة. البيانات المستخدمة كالتالي:

1، المتغير المفسر: معدل التغير السنوي لمؤشر أسعار المنتجين (PPI).

2، المتغيرات المفسِرة:

【1】التغير السنوي لمؤشر المواد الصناعية CRB: CRBindu

【2】التغير السنوي لمؤشر المعادن CRB: CRBmetal

【3】التغير السنوي لمؤشر الأغذية CRB: CRBfood

【4】التغير السنوي لمؤشر المنسوجات CRB: CRBfz

【5】التغير السنوي لمؤشر الزيوت النباتية CRB: CRBoil

【6】التغير السنوي لمؤشر المواشي CRB: CRBani

【7】مؤشر أسعار الشحن البحري للواردات: السفن الحاويات: سنويًا، CICFI

【8】 مؤشر أسعار الشحن البحري للواردات: سفن البضائع الجافة: سنويًا، CDFI

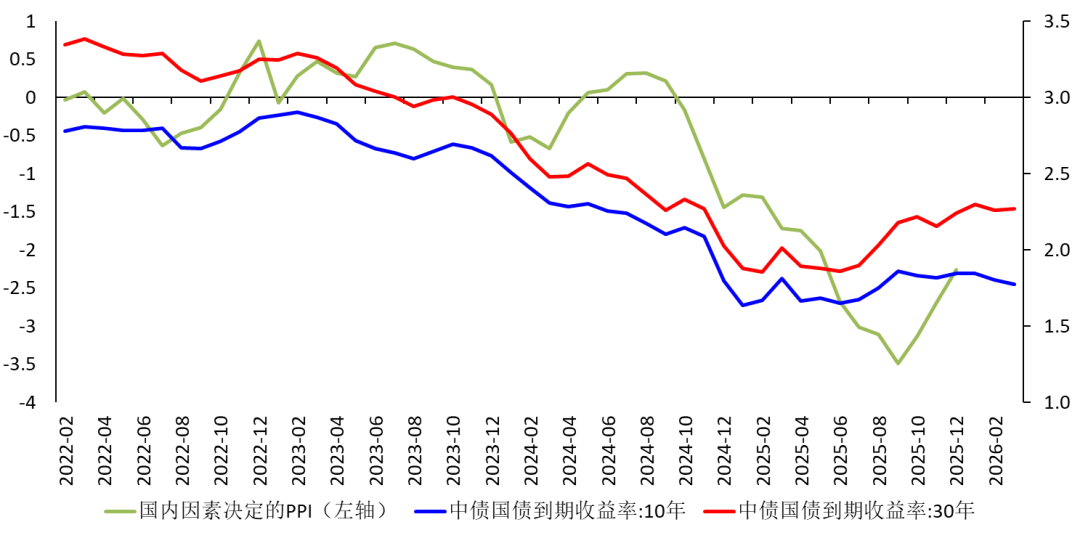

【9】مؤشر أسعار الشحن البحري للواردات: ناقلات النفط: سنويًا، CTFI 【10】M1 سنويًا. 【11】M2 سنويًا. 【12】معدل النمو سنويًا لإجمالي التمويل الاجتماعي: sr 【13】معدل نمو أرصدة الائتمان سنويًا: credit 【14】 معدل التغير السنوي لمؤشر سعر صرف الرنمينبي الفعال الحقيقي: Ex. 【15】معدل التغير السنوي للقيمة المضافة الصناعية: يتم تعديل المؤشر الموسمي للقيمة المضافة الصناعية لتقليل أثر عطلة رأس السنة الصينية، ويُستخدم المعدل المعدل موسمياً كمؤشر مفسر، يسمى IVA. وليس من الضروري أن تظهر جميع المتغيرات المفسِّرة ضمن المعادلة، حيث يتم استبعاد العوامل التي معاملاتها غير معنوية. ثالثاً، التحليل والتقسيم فترة البيانات من يناير 2019 وحتى ديسمبر 2025، لمدة 84 شهرًا في المجمل. من خلال التحليل، تم إيجاد أن العوامل التالية معاملاتها معنوية: معدل التغير السنوي لمؤشر المواد الصناعية CRB، ومؤشر المعادن CRB، والزيوت النباتية CRB، والمواشي CRB، وCDFI، وM1، وإجمالي التمويل الاجتماعي، والتغير السنوي في القيمة المضافة الصناعية. الخمسة الأولى اعتبرت عوامل دولية، والثلاثة الأخيرة عوامل محلية. هكذا تم تقسيم مؤشر أسعار المنتجين PPI إلى جزئين، كما في الشكل 1:  الشكل 1 تقسيم مؤشر أسعار المنتجين (PPI) إلى جزئين

الشكل 1 تقسيم مؤشر أسعار المنتجين (PPI) إلى جزئين يتضح من ذلك:

【1】التقلبات الكبيرة في معدل التغير السنوي لـ PPI في الصين تحددها بشكل رئيسي العوامل الدولية. السبب الجذري هو فائض الطاقة الإنتاجية في الصين، حيث يفوق العرض المحلي الطلب المحلي بشكل كبير، لذلك تأثير الطلب المحلي على PPI ضعيف.

【2】خلال 2020-2022، توقفت الشركات الأوروبية والأمريكية عن الإنتاج بالإضافة إلى عوامل مثل الحرب الروسية الأوكرانية؛ ما أدى من جهة إلى ارتفاع أسعار السلع العالمية، ومن جهة أخرى إلى زيادة الطلب على منتجات الصين، مما رفع مؤشر الأسعار PPI الصيني. ولكن بعد عودة الإنتاج في أوروبا وأمريكا في الربع الرابع 2022، تراجع الطلب على السلع الصينية وانخفض العامل الدولي سريعاً، مما أدى إلى تراجع مؤشر PPI ودخول القطاع الصناعي في حالة انكماش.

【3】منذ منتصف عام 2023، استمر ضعف الطلب المحلي، مما تسبب في انخفاض مؤشر أسعار المنتجين (PPI).

【4】منذ 2025، على الرغم من ارتفاع بعض العوامل الدولية، إلا أن العوامل المحلية استمرت في سحب مؤشر PPI نحو الأسفل. وحتى مع بعض التحسن في العوامل المحلية في النصف الثاني من 2025، إلا أن النمو ما زال سلبياً.

【5】استقرار وارتداد عائدات السندات الحكومية طويلة الأجل في 2025 تعود جزئيًا إلى توجيهات البنك المركزي، وجزئيًا لتوقعات بارتفاع الأسعار.

الشكل 2 الجزء من PPI المتعلق بالعوامل المحلية

رابعاً، تأثير الحرب بعد اندلاع الحرب الأمريكية-الإسرائيلية-الإيرانية في 28 فبراير 2026، أغلقت إيران مضيق هرمز مما أدى إلى ارتفاع كبير في أسعار النفط. في فجر 3 مارس أعلن ترامب عن احتمال إرسال قوات برية، وفي 3 مارس نفذ الحوثيون في البحر الأحمر هجمات على السفن التجارية الأمريكية والأوروبية، مما أدى إلى قلق المستثمرين من اتساع نطاق الحرب وطول مدتها، وارتفاع أسعار النفط وبقاءها مرتفعة، وبالتالي ضرب الاقتصاد العالمي. لذلك تعرضت أسواق الأسهم الآسيوية للانخفاض الحاد في 3 مارس.

تحليلي يرى أن الولايات المتحدة لن ترسل قوات برية (اضغط هنا). من حيث القدرة العسكرية أو الوضع المالي، ليس بإمكان الولايات المتحدة أن ترسل قوات برية لتنفيذ عمليات عسكرية طويلة الأمد في إيران. وفي تحليل سابق أيضاً، تبين أن ارتفاع أسعار النفط سيدفع الأسعار الأمريكية للارتفاع، ما يقلص هامش خفض الفائدة لدى الاحتياطي الفيدرالي. أما بالنسبة لليابان، فسيؤدي إلى ارتفاع عوائد السندات الحكومية ويجبر بنك اليابان على رفع الفائدة أسرع من المتوقع، ويؤثر سلبًا على الاقتصاد الياباني. أما بالنسبة للصين، فارتفاع أسعار النفط وتكاليف الشحن البحري سيرفع بشكل واضح مؤشر أسعار المنتجين (PPI). لكن لا ينبغي أن نتوقع أن يؤدي ارتفاع PPI إلى انتقال سلس لمؤشر أسعار المستهلك (CPI) ومساعدة الاقتصاد على الخروج من الانكماش للأسباب التالية:

【1】الطلب الضعيف في القطاعات النهائية لا يسمح بنقل التكاليف بسهولة.

【2】في مرحلة ركود الميزانيات، ارتفاع تكلفة وأسعار بعض السلع الاستهلاكية (مثل الغاز الطبيعي، البنزين) سيدفع المستهلكين لتقليل الإنفاق على سلع أخرى.

【3】عندما تكون ثقة المستهلكين بالمستقبل ضعيفة، حتى لو ارتفعت جميع الأسعار الاستهلاكية (احتمال ضئيل)، سيضطر السكان لزيادة الإنفاق، ولكن بمجرد انتهاء الحرب سيقللون إنفاقهم مرة أخرى ويؤدي هذا إلى تراجع أكبر في وتيرة النمو الاستهلاكي.

لذلك سيظل مؤشر أسعار المنتجين (PPI) المحدد بالعوامل المحلية (الطلب الكلي) ضعيفًا جداً.