ارتفع سهم Freeport-McMoRan بنسبة 39% خلال ثلاثة أش�هر: ما هي أفضل طريقة للاستثمار؟

ارتفاع سهم Freeport-McMoRan Inc. بنسبة 39% وسط ارتفاع أسعار النحاس

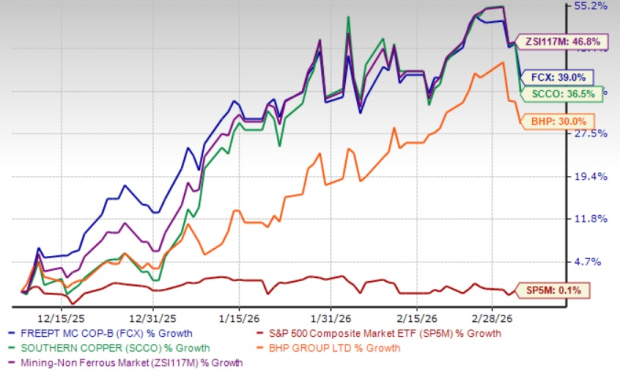

خلال الربع الماضي، ارتفعت أسهم Freeport-McMoRan Inc. (FCX) بنسبة 39%، مدفوعة بارتفاع أسعار النحاس. وقد دعم هذا النمو المخاوف المتعلقة بمحدودية الإمدادات العالمية، واستمرار حالة عدم اليقين التجاري، وارتفاع الطلب. وعلى الرغم من أن أداء Freeport كان أقل من مكاسب قطاع التعدين غير الحديدي حسب Zacks والتي بلغت 46.8%، إلا أنه تفوق على مؤشر S&P 500 الذي ارتفع بنسبة 0.1% فقط في نفس الفترة. للمقارنة، حققت شركة Southern Copper Corporation (SCCO) مكاسب بنسبة 36.5% وBHP Group Limited (BHP) بنسبة 30%.

أداء السهم خلال ثلاثة أشهر

مصدر الصورة: Zacks Investment Research

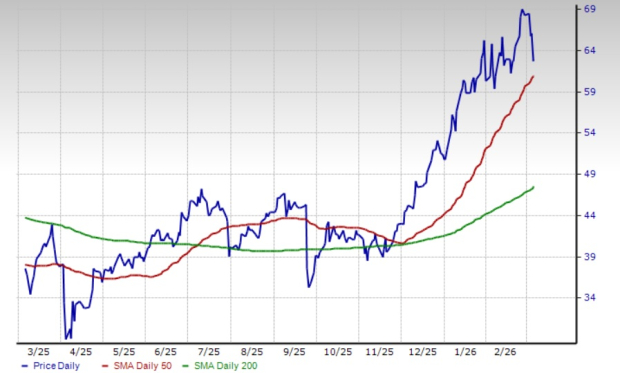

منذ أواخر نوفمبر 2025، تداولت أسهم FCX باستمرار فوق متوسطاتها المتحركة البسيطة لمدة 50 يومًا و200 يوم. وتم تسجيل "التقاطع الذهبي" الصاعد في 8 يوليو 2025، عندما تجاوز متوسط 50 يومًا نظيره 200 يوم، مما أشار إلى زخم إيجابي للسهم.

أداء سهم FCX ومتوسط 50 يومًا المتحرك

مصدر الصورة: Zacks Investment Research

لفهم توقعات FCX بشكل أفضل، لنستعرض أساسيات أعمالها الرئيسية.

مبادرات التوسع لدفع النمو المستقبلي

تستفيد Freeport من محفظة أصولها العالية الجودة للنحاس، مع التركيز على الإدارة المنضبطة والنمو العضوي لتعزيز الإنتاج. في منجم Cerro Verde في بيرو، أضاف توسع كبير لمكثف المعالجة حوالي 600 مليون رطل من النحاس و15 مليون رطل من الموليبدينوم إلى الإنتاج السنوي. كما أكملت الشركة دراسة توسعة على نطاق واسع في El Abra بتشيلي، تستهدف مورداً كبيراً من الكبريتيد يمكن أن يدعم مشروع مطاحن جديد شبيه بما هو في Cerro Verde، مع تقدير احتياطي يمكن استرداده يصل إلى 20 مليار رطل من النحاس.

في أريزونا، تمضي FCX قدمًا في دراسات الجدوى الأولية في مواقع Safford/Lone Star، وتهدف إلى إكمالها بحلول 2026 لتقييم توسعة كبيرة للكبريتيد. وفي عملية Bagdad، قد تؤدي خطط التوسع إلى مضاعفة طاقة مكثف المعالجة الحالية، مع مؤشرات على إمكانية زيادة الإنتاج السنوي من النحاس بمقدار 200–250 مليون رطل.

في إندونيسيا، أكملت PT Freeport Indonesia (PT-FI) بناء مصهر جديد في شرق جاوة في عام 2024، وبدأت العمليات في الربع الثاني من 2025 مع إنتاج أول أنود نحاس في يوليو 2025. وتعمل PT-FI أيضًا على تطوير منطقة خام Kucing Liar في منطقة Grasberg، مع استهداف زيادة الإنتاج بحلول 2030. كشفت الدراسات المنجزة في 2025 عن فرصة لزيادة الطاقة التصميمية لـ Kucing Liar إلى 130,000 طن متري من الخام يومياً وتوسيع الاحتياطيات بنسبة 20% تقريبًا بتكلفة منخفضة. بالإضافة إلى ذلك، بدأ إنتاج الذهب في مصفاة المعادن الثمينة الجديدة في أواخر 2024.

موقف مالي قوي وإدارة رأس المال لدعم النمو

تحافظ FCX على وضعية سيولة قوية وتحقق تدفقاً نقدياً كبيراً، ما يمكنها من تمويل التوسع، وخفض الديون، وتحقيق قيمة للمساهمين. في 2025، سجلت الشركة تدفقات نقدية تشغيلية بحوالي 5.6 مليار دولار، منها 693 مليون دولار في الربع الرابع. بنهاية العام، كانت Freeport تحتفظ بحوالي 3.8 مليار دولار نقدًا وما يعادلها، و3 مليار دولار متاحة عبر خط ائتماني دوار، و1.5 مليار دولار من خلال تسهيلات ائتمان PT-FI.

بلغ صافي الدين 2.3 مليار دولار في نهاية 2025، باستثناء المنشآت الجديدة في PT-FI، وهو ما يقل عن النطاق المستهدف للشركة البالغ 3–4 مليار دولار. تتبع Freeport سياسة توزيع نصف السيولة المتاحة على المساهمين، بينما يتم استخدام الباقي لسداد الديون أو استثمار النمو. ولا تواجه الشركة آجال استحقاق كبيرة للديون حتى 2027، ونسبة الدين طويل الأجل إلى رأس المال حوالي 22.5%، وهي أقل من نسبة Southern Copper البالغة 37.8% وBHP Group بنسبة 30.7%.

تقدم FCX حاليًا عائد أرباح يقارب 0.5%، مع نسبة توزيع 17%—أدنى بكثير من الحد الأقصى البالغ 60% والذي يمثل عادة استدامة توزيعات الأرباح. يسهم الوضع المالي القوي للشركة في موثوقية توزيعات الأرباح.

توجهات إيجابية في سوق النحاس تخدم Freeport

حافظت أسعار النحاس، اللازمة لقطاع الكهرباء، على تقلبها ولكن بقوة عامة طوال العام السابق، وظلت فوق 5 دولارات للرطل في الربع الرابع من 2025. وشهدت بداية 2026 استمرار ارتفاع الأسعار، بدعم من الطلب القوي من الصين والولايات المتحدة. ولا تزال توجهات مثل التبني المتزايد للمركبات الكهربائية، مشاريع الطاقة المتجددة، توسيع مراكز البيانات، وتحديث شبكات الكهرباء تغذي استهلاك النحاس.

ساهمت مخاوف نقص الإمدادات، خاصة مع زيادة طلب المركبات الكهربائية ومشاريع البنية التحتية، في بقاء الأسعار حول 6 دولارات للرطل. وسعر النحاس المحقق لدى Freeport ارتفع بحوالي 28% على أساس سنوي ليصل إلى 5.33 دولار للرطل في الربع الرابع، ويُتوقع أن يدعم التسعير القوي أداء الشركة مستقبلاً.

ارتفاع التكاليف يضغط على هوامش FCX

رغم التوجهات السوقية الإيجابية، تواجه Freeport ارتفاعًا في التكاليف. ففي الربع الرابع من 2025، ارتفع متوسط التكلفة النقدية الصافية لكل رطل من النحاس إلى 2.22 دولار مقارنة بـ 1.40 في الربع السابق—أي بزيادة 59%—وزادت بنسبة 34% على أساس سنوي، ويرجع ذلك أساسًا إلى انخفاض حجم مبيعات النحاس.

بالنظر إلى الربع الأول من 2026، تتوقع FCX المزيد من الزيادات في التكاليف، مع توقع أن تصل التكلفة النقدية الصافية إلى 2.60 دولار للرطل، ومتوسط سنوي يقارب 1.75 دولار. ومن المرجح أن يؤدي الانخفاض المتوقع في أحجام المبيعات إلى استمرار ارتفاع التكاليف، مما قد يفرض ضغطًا إضافيًا على الهوامش.

انخفاض أحجام المبيعات يؤثر على التوقعات

في الربع الرابع، انخفضت أحجام مبيعات النحاس لدى Freeport بنسبة 29% تقريبًا على أساس سنوي لتصل إلى 709 مليون رطل، منخفضة من 977 مليون رطل في الربع السابق. كما انخفضت مبيعات الذهب بشكل حاد، حيث تراجعت بنسبة 77% إلى 80,000 أونصة. ويعزى هذا التراجع بشكل رئيسي إلى التوقف المؤقت للعمليات بعد حادثة انجراف الطين في منجم Grasberg Block Cave في إندونيسيا في سبتمبر 2025.

وبالنسبة للربع الأول من 2026، تتوقع Freeport عائدًا محدودًا من عملياتها في إندونيسيا، مع توقع أحجام مبيعات النحاس عند 640 مليون رطل—بانخفاض 10% على التوالي و27% سنويًا. ومن المتوقع أن تبلغ مبيعات الذهب 60,000 أونصة، مما يعكس تراجعا إضافيا. من المتوقع أن تؤثر تلك الأحجام المنخفضة على الإيرادات على المدى القريب. ومع ذلك، تستعد الشركة لاستئناف تدريجي لمنجم Grasberg Block Cave تحت الأرض اعتبارًا من الربع الثاني من 2026.

مراجعات تصاعدية لتقديرات الأرباح

تحسنت توقعات المحللين بالنسبة لأرباح Freeport خلال الشهرين الماضيين، حيث تم رفع تقديرات Zacks للإجماع لعامي 2026 و2027 خلال هذه الفترة.

مصدر الصورة: Zacks Investment Research

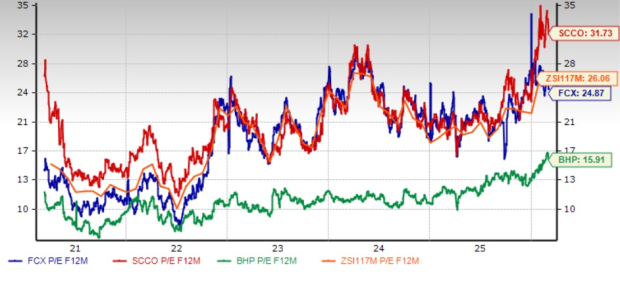

نظرة عامة على التقييم

يتم تداول FCX حاليًا بنسبة السعر إلى الأرباح المستقبلية 24.87، ما يمثل خصمًا بنسبة 4.6% عن متوسط القطاع البالغ 26.06. ويُقيّم السهم دون قيمة سهم Southern Copper ولكن فوق BHP Group.

النسبة المتوقعة لسعر إلى ربحية FCX مقارنة بنظرائها في القطاع

مصدر الصورة: Zacks Investment Research

الخلاصة: الحفاظ على المراكز في FCX

تتمتع Freeport بوضع مميز للاستفادة من مشاريع التوسع التي تنفذها حاليًا، والتي يتوقع أن تعزز قدراتها الإنتاجية. وتسمح المكانة المالية القوية بمواصلة الاستثمار في النمو ودعم عوائد المساهمين. وتعد الزيادات في تقديرات الأرباح والأسعار المؤاتية للنحاس إيجابية. ومع ذلك، فإن التوقعات متحفظة بسبب انخفاض أحجام المبيعات المتوقعة وارتفاع التكاليف. يمكن للمستثمرين الذين يحتفظون حاليًا بهذا السهم المصنف بحسب Zacks بالترتيب #3 (احتفاظ) النظر في الحفاظ على مراكزهم.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ديون Paramount المتراكمة ومخاطر التمويل تخلق فرصة بيع تكتيكية تحت مستوى 10 دولارات

ارتفعت RIVER بنسبة 40.1% خلال 24 ساعة لتصل بقوة إلى 14.82 دولار: توزيع airdrop وتفاعل مع بيتا السوق

شركة Solmate المدرجة في Nasdaq تقترح تجزئة عكسية للأسهم لبناء مركز Solana �في الإمارات العربية المتحدة