متى سينتهي تصحيح الأسواق العالمية؟ هل ستكرر "أسواق العقد 2020" سيناريو الركود التضخمي لـ "سبعينيات القرن الماضي"؟

الأسواق العالمية تمر بمرحلة تعديل ناجمة عن صدمات خارجية، حيث يواجه المستثمرون سؤالين جوهريين: متى ستبلغ هذه التصحيحات القاع، وهل البيئة الكلية الحالية تعيد إنتاج كابوس الركود التضخمي في سبعينيات القرن الماضي.

في 7 مارس، أصدرت Bank of America Merrill Lynch أحدث تقرير أسبوعي "Flow Show" وقدمت حكما متفائلا نسبيا ولكن مشروطًا: إشارات نهاية التصحيح بدأت تظهر لكنها لم تكتمل بعد، ومن المرجح أن تتجه العشرينيات الحالية إلى ازدهار تضخمي بدلاً من انهيار ركودي تضخمي— بشرط ألا تتفاقم الأوضاع الجيوسياسية أكثر.

حسب تحليل فريق الإستراتيجية لدى Michael Hartnett في Bank of America Merrill Lynch، فإن جولة التصحيح الحالية تسببت بها صدمة خارجية إلى جانب تفاؤل مفرط. هناك بعض علامات ملامسة "الأصول المباعة بشكل مبالغ" لمستويات قاع، لكن أسعار النفط والدولار لم تعطِ بعد إشارة انقلاب شامل، ولم يشهد مؤشر S&P 500 تصفية أسعار كافية (مثل كسر حاجز 6600 نقطة).

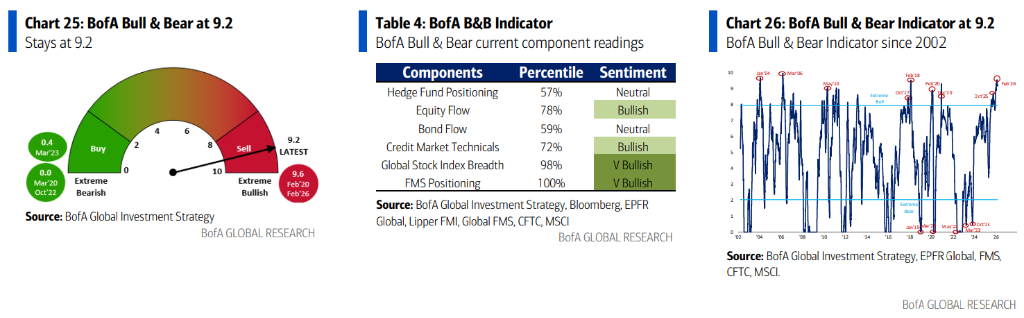

في الوقت نفسه، لا يزال مؤشر الصعود والهبوط لـ Bank of America Merrill Lynch مرتفعًا عند 9.2 في المنطقة شديدة التفاؤل، مما يعني أن المشاعر السوقية لم تهدأ حقًا، وبالتالي يظل مجال الارتداد محدودًا.

خبر من شركة Nvidia أثار أيضًا ضجة في السوق: أعلنت Nvidia أن استثمارها المعلن سابقًا في OpenAI بقيمة 100 مليار دولار "ليس على جدول الأعمال"، كما قد تكون الترتيبات التمويلية الحالية البالغة 30 مليار دولار هي الحد الأقصى. تم اعتبار هذا التصريح إشارة محتملة على تباطؤ النمو الأسي للإنفاق الرأسمالي في الذكاء الاصطناعي، وهو عامل لا يمكن تجاهله في تأثيره على سندات التكنولوجيا وقطاع البرمجيات.

متى ينتهي التصحيح؟ أربعة شروط تحقق اثنان منها حتى الآن

يرى Bank of America Merrill Lynch أن التصحيح الناجم عن صدمات خارجية في ظل التفاؤل المفرط يحتاج عادة إلى استيفاء أربعة شروط لكي يُعلن عن انتهائه:

- أولاً، ملامسة الأصول المباعة بشكل مبالغ القاع (البرمجيات، MAGS، القروض الخاصة، القروض المصرفية، bitcoin);

- ثانياً، اكتمال بيع الأصول المُشتراة بشكل مفرط (الذهب، أشباه الموصلات، المعادن، الأسواق الناشئة، أوروبا، أسهم البنوك);

- ثالثاً، فقدان "الأصول الآمنة" لدعم المشترين (أسعار النفط والدولار);

- رابعاً، حدوث تصفية حقيقية للأسعار.

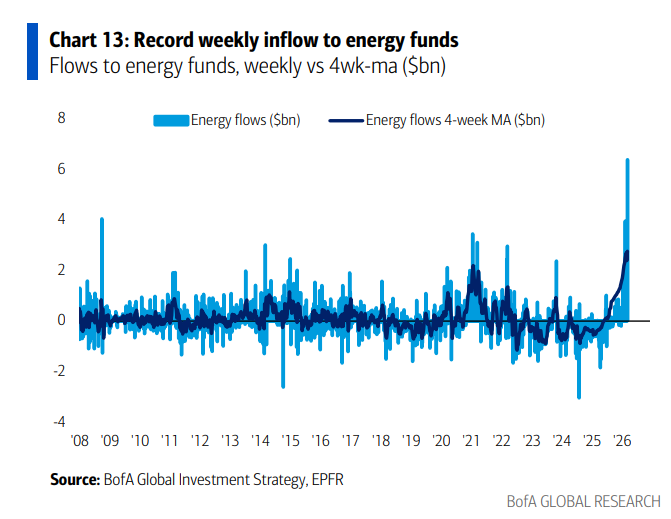

حتى الآن، الشرطان الأولان ظهرا مبدئيًا. تدفقات رؤوس الأموال تؤكد هذا الحكم: شهد الذهب هذا الأسبوع أكبر تدفق أسبوعي خارج منذ أكتوبر 2025 (1.8 مليار دولار)، في حين سجل قطاع الطاقة أكبر تدفق أسبوعي داخلي في التاريخ (7 مليار دولار)، ما يدل على توجه المستثمرين نحو القطاعات التي كانت مُشتراة بشكل مفرط سابقًا. مع ذلك، لم تظهر أسعار النفط والدولار تراجعا واضحا، ولم يشهد مؤشر S&P 500 تصفية سعرية كافية.

أكد Bank of America Merrill Lynch بوضوح أنه لا يُنصح بتوقع ارتداد قوي قبل أن يتضح اتجاه الدولار. فمؤشر الدولار هو أفضل بارومتر للسيولة العالمية— إذا كسر الدولار حاجز 100 بشكل حاسم، سيشير ذلك إلى تعميق موضوع "ذروة السيولة"، ما يزيد من تقليص توقعات خفض الفائدة في 2026 (انخفضت احتمالية خفض الفائدة من قبل الاحتياطي الفيدرالي في 17 يونيو من 100٪ في الأول من يناير إلى 37٪ الآن)، وقد يتسبب في تسطح منحنى العوائد وحدوث صدمة تضخمية بأسعار النفط.

من حيث تدفقات الأموال، شهدت الأسهم الأمريكية هذا الأسبوع أكبر تدفق خارج منذ ستة أسابيع (13.9 مليار دولار)، بينما سجلت الأسهم اليابانية أكبر تدفق أسبوعي داخلي منذ أكتوبر 2025 (4.2 مليار دولار). شهدت الأسهم الكورية تقلبات شديدة جداً، حيث سجلت في 2 مارس أكبر تدفق داخلي يومي في التاريخ (6.1 مليار دولار)، تلاها في 4 مارس أكبر تدفق خارجي يومي في التاريخ (4.7 مليار دولار).

هل ستتكرر قصة الركود التضخمي في السبعينيات في العشرينيات؟

هذا هو أحد أكثر السرديات الكلية جدلاً في السوق حالياً. موقف Bank of America Merrill Lynch هو: سبعينيات القرن الماضي هي أقرب مرجع تاريخي للعشرينيات، لكن الاثنتين ليستا متطابقتين تماماً، وفي السيناريو الأساسي من المرجح أن تتجه العشرينيات لازدهار تضخمي وليس لانهيار ركودي تضخمي.

تسلسل المنطق الداعم لازدهار تضخمي واضح: الشعبوية السياسية (ففي الانتخابات البريطانية قفزت حصة الأحزاب غير التقليدية من 27٪ في 2024 إلى 69٪ في 2026)، وعكس مسار العولمة من خلال التعرفة الجمركية وسياسات الهجرة، والتوسع المالي المفرط، وتنازل سياسات الاحتياطي الفيدرالي، جنباً إلى جنب مع التضخم في الأصول والثروة الناتج عن أسواق الأسهم "أكبر من أن تُفشل".

هذه العوامل تشكل ضغوط تضخمية جماعية، لكن التدخل الحكومي سيكبح ارتفاع عوائد السندات، وستتجلى النتيجة النهائية في ضعف الدولار بدلاً من ارتفاع كبير في معدلات الفائدة الطويلة الأجل. في هذا السيناريو ستكون السلع الأساسية، والأصول الحقيقية، والأسهم الدولية، والشركات الصغيرة هي المستفيد الرئيسي.

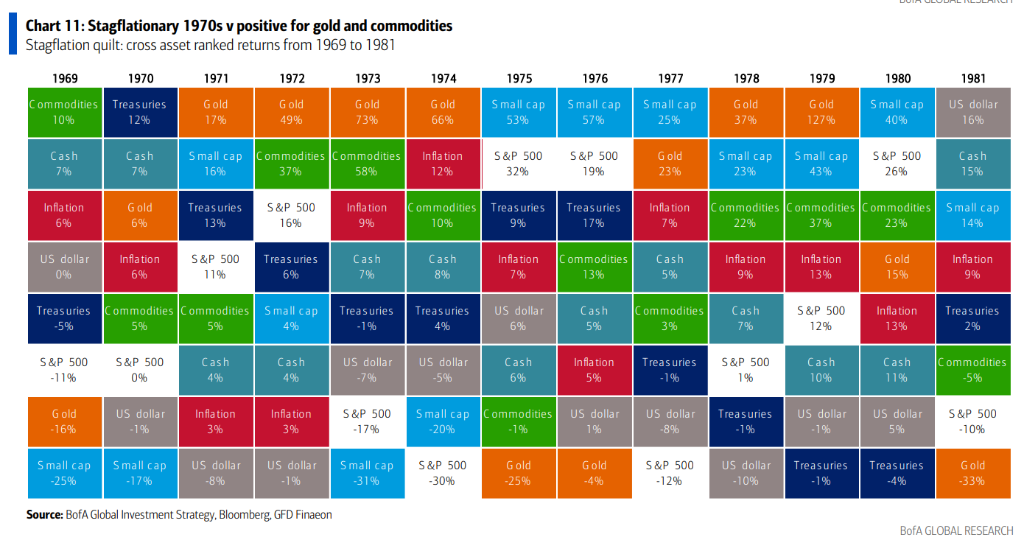

مع ذلك، تظل تجارب السبعينيات تستوجب الحذر. قام Bank of America Merrill Lynch بمراجعة مسار الأحداث حينها:

- من 1970 إلى 1972، أوجدت إدارة نيكسون فترة ازدهار من خلال سياسة مالية ونقدية توسعية هائلة، وارتفع سوق الأسهم بأكثر من 60٪؛

- من 1973 إلى 1974، انطلقت موجة تضخم مفرط تزامنت مع صدمة نفطية، هبطت الأسهم 45٪؛

- من 1975 حتى 1976، وبعد انحسار الموجة الأولى من التضخم، ارتدت الأصول صاعداً، وتصدرت الشركات الصغيرة والقيمة قيادة السوق بدل "الـ50 الجميلة";

- من 1977 إلى 1980، دفعت الثورة الإيرانية بموجة ثانية من التضخم، ما أدى إلى هبوط جديد في الأسهم بنسبة 26٪ حتى جاءت صدمة فولكر وأنهت الوضع.

وبالعودة إلى الحاضر، يرى Bank of America Merrill Lynch أن المتغير الحرج هو الوضع الإيراني. إذا كان الصراع قصير الأمد وبقي سعر النفط تحت 90 دولار/البرميل، يستمر السرد التضخمي في الأسواق ويستفيد كل من السلع، والأسواق الناشئة، والشركات الصغيرة مع بدء سوق هبوط للدولار- أما إذا طال الصدام (إغلاق مضيق هرمز أو تعرض البنى التحتية النفطية لهجمات في إيران) وارتفع النفط فوق 100-120 دولار/البرميل، فستتجه التخصيصات إلى النفط والدولار والتكنولوجيا الأمريكية والدفاع العالمي، بينما ستتأثر الأسواق المعتمدة على واردات الطاقة مثل اليابان وكوريا وأوروبا أكثر من غيرها.

من "ألغاز" أداء الأصول في سبعينيات القرن الماضي، يتضح أن الذهب والسلع الأساسية تصدرت قوائم العائدات طيلة دورات الركود التضخمي، بينما ظهرت تقلبات واضحة في أداء الأسهم والسندات. هذا النمط التاريخي بدأ ينعكس في الأسواق الحالية بالفعل— فمنذ مطلع 2026، ارتفعت أسعار النفط 30٪، والذهب 18.3٪، والسلع الأساسية 22.6٪، في حين لم يزد مؤشر S&P 500 سوى 0.3٪ فقط، وانخفض bitcoin بأكثر من 16٪.

Nvidia تتخلى عن صفقة بمئة مليار دولار وسردية الإنفاق الرأسمالي للذكاء الاصطناعي تصاب بشرخ

صرحت Nvidia هذا الأسبوع أن استثمارها المعلن سابقًا في OpenAI بقيمة 100 مليار دولار "خارج الخطط"، وقد تكون ترتيبات التمويل الحالية البالغة 30 مليار دولار هي الأخيرة. دلالة هذا التصريح في السوق تتعدى الصفقة نفسها بكثير.

أشار Bank of America Merrill Lynch إلى أن ذروة أسعار صندوق البرمجيات ETF تزامنت تمامًا مع إعلان Nvidia لهذا الاستثمار في سبتمبر 2023. أما انسحاب Nvidia الآن فهو إشارة سباقة محتملة على تباطؤ النمو الأسي في الإنفاق الرأسمالي في الذكاء الاصطناعي.

وحال تأكد هذا الاتجاه، سيصبح أفضل محفز لانعكاس سيناريوهين تجاريين: الأول هو صفقة "بيع سندات التكنولوجيا" (ويمثلها اتساع فروق CDS لشركة Oracle)، والثاني هو صفقة "شراء أشباه الموصلات وبيع البرمجيات" (أي منطق: رهبة الذكاء الاصطناعي > بؤس الذكاء الاصطناعي).

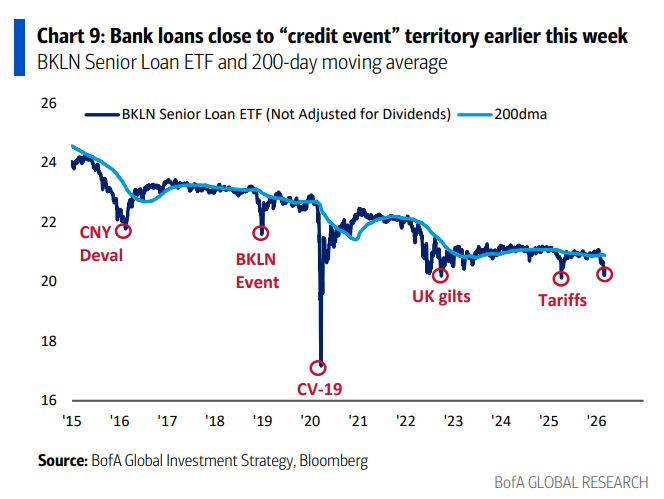

أكد Bank of America Merrill Lynch أن قاع قطاع البرمجيات أمر بالغ الأهمية، إذ يرتبط أداؤه بقوة بمسار القروض الخاصة والقروض المصرفية. هذا الأسبوع شهدت صناديق القروض المصرفية أكبر تدفق أموال خارج منذ ثلاثة أشهر (0.9 مليار دولار)، واقترب صندوق ETF القروض المصرفية (BKLN) من المنطقة الحدية لما يُسمى "حدث ائتماني". ويرى الاستراتيجيون أن بقاء صندوق البرمجيات ETF فوق مستوى 80 دولارًا وصندوق القروض المصرفية ETF فوق قاع 20 دولارًا الذي بلغه في فبراير، يمثلان دعامتين تقنيتين رئيسيتين لاستقرار السوق الحالي.

جدير بالذكر أن مؤشر Bank of America Merrill Lynch bull & bear لا يزال عند مستوى 9.2 في المنطقة الشديدة التفاؤل، يطلق إشارة بيع. وتظهر الاستطلاعات أن الأسواق الناشئة، والأسهم الأوروبية، وأسهم البنوك لا تزال تعاني من فرط التخصيص، مما يعني أنه في حالة استمرار تراجع السوق، لن تكون ضغوط البيع على تلك الأصول قابلة للاستهانة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.