التأمين كخدم�ة: كيف تُحدث الابتكارات على السلسلة ثورة لكسر الصندوق الأسود لتشكيل رأس المال التقليدي

تتحول سلطة التأمين من البنوك إلى البروتوكولات على السلسلة.

كتابة: Prathik Desai

ترجمة: يونيكورن البلوك

في عام 1688، أصبحت مقهى في شارع تاور في لندن واحدة من أهم الأماكن في التجارة العالمية. كان القباطنة وملاك السفن والتجار يدخلون إلى مقهى إدوارد لويد ومعهم ورقة كُتب عليها وصف للبضائع، وخطوط الملاحة، والسفن. كانوا بحاجة إلى من يتحمل مخاطر الإبحار. من كان مستعدًا لتحمل جزء من هذه المخاطر كان يوقع اسمه أسفل الورقة. ومن هنا جاء مصطلح "التأمين" (underwriting).

كان أقوى رجل في الغرفة هو من يقرر شروط تذكرة السفينة، بما في ذلك قسط التأمين المدفوع، والمخاطر التي يتحملها، ويرسم مسار الرحلات التي سيتم دعمها. قبل أن يقيّم هذا الشخص مخاطر الرحلة الأولى، لا يمكن لأي سفينة أن تبحر.

ساعد هذا الترتيب ذلك المقهى في التحول على مدار القرون الثلاثة الماضية من مكان اجتماعي إلى شركة لويدز لندن—واحدة من أكبر أسواق التأمين في العالم. مثير للاهتمام، أليس كذلك؟ عندما بدأتُ في قراءة هذه القصة، لاحظتُ رؤى ما زالت سارية حتى اليوم: أي أصل أو مشروع أو شيء قابل للتداول يحتاج إلى لحظة يقرر فيها شخص ما "هذا يستحق الدعم، بهذا السعر، بحسب هذه الشروط".

كلما ظهر نوع جديد من الأصول، نرى هذا النمط يتكرر باستمرار.

بعد نحو قرنين من تأسيس مقهى إدوارد، رأينا J.P. Morgan يؤمن مشاريع السكك الحديدية الأمريكية الممولة من الأموال العامة عن طريق إصدار أسهم شركات مثل New York Central Railroad. وقد رسخ هذا سمعة Morgan كمنسق رأسمال وخبير تمويل للسكك الحديدية.

كان التأمين الذي ينفذه Morgan يضع الشروط، يختار المستثمرين ويحصل على الفرق بين السعر المدفوع من قبل المصدر والسعر المطروح للجمهور. إذا رفض Morgan تأمين مشروع ما، فلن يتم تنفيذه.

الطرح العام الأولي الحديث (IPO) هو نسخة رقمية من نفس الآلية. عدد قليل من البنوك تؤمن الطرح الأولي لشركة، تقيّم طلب العملاء الرئيسيين، تحدد سعر الإصدار وتوزع الأسهم. ارتفاع سعر السهم في اليوم الأول بنسبة 20-30% ليس مجرد ظاهرة سوقية، بل يعكس الهامش الربحي المكتسب من قِبل الضامنين (منفذي الطرح).

على مدار أربعة قرون، كان شكاوى المستثمرين هي نفسها: المطلعون الداخليين يحصلون على أفضل التخصيصات، ونادرًا ما يعكس التسعير الأولي الطلب الحقيقي، والبقية ينضمون بعد أن يكون الهامش قد تم التهامه بالفعل.

الأسبوع الماضي، نشر James Evans على Hyperliquid اقتراح HIP-6 حول مزادات إصدار التوكنات، وهو اقتراح يستجيب جزئيًا لهذه الشكاوى. وكشف في منشوره على X أنه يمتلك توكن $HYPE ويعمل مع شركة رأس المال الاستثماري التشفيري المبكرة Reciprocal Ventures.

في تحليلي المتعمق اليوم، سأقيّم HIP-6 ومنصات السلسلة الأخرى لمعرفة ما إذا كانت قادرة على معالجة المشاكل المزمنة في تكوين رأس المال.

أين تكمن المشكلة

عملية بناء السجل (book-building) المهيمنة على تكوين رأس المال التقليدي تم تصميمها لتكون "صندوقًا أسود". البنوك تستطلع طلبات العملاء المؤسسيين في اجتماعات مغلقة، تحدد الأسعار بناءً على محادثات لا يمكن لسوق التجزئة الاطلاع عليها أبدًا، وتخصص الأسهم لحسابات "عشوائية". يحصل المصدر على سعر الإصدار، بينما يحصل الجمهور على البقية.

لننظر إلى المثالين التاليين.

أثناء الطرح العام الأول لشركة Facebook (حالياً Meta) في عام 2021، خفضت الشركة الرئيسية الضامنة Morgan Stanley التوقعات للإيرادات خلال جولة عروض للمستثمرين. تم نقل هذه الأخبار السلبية إلى كبار العملاء المؤسسيين مباشرة عبر تقارير المحللين بينما بقي المستثمرون الأفراد غير مدركين لذلك. خلال ثلاثة أشهر انخفض سعر سهم Facebook حوالي 50%. لقد كان ذلك بمثابة ضربة مزدوجة للمستثمرين الأفراد: فقد تم تخصيص الأسهم بالكامل لهم بسعر مبالغ فيه دون إمكانية الحصول على المعلومات الداخلية.

مثال أحدث: عندما طرحت Rivian، الشركة المصنعة للسيارات الكهربائية، أسهمها للاكتتاب في عام 2021. تم تسعير الاكتتاب عند 78 دولارًا للسهم، وقفز السعر في اليوم الأول إلى 179 دولارًا للسهم. اقتنص العملاء المؤسسيين الحاصلين على حصة من Goldman Sachs وJPMorgan الفارق، بينما اشترى المستثمرون الأفراد في بداية التداول. ثم انخفض سعر Rivian حوالي 40% خلال 10 أيام. بعد ذلك، رفع المستثمرون دعوى قضائية ضد Rivian بتهمة إخفاء أن أسعار سياراتها أقل من تكلفة المواد. الشركة وافقت في النهاية على تسوية بقيمة 250 مليون دولار، دون الإقرار بالخطأ. اليوم، يتداول سعر Rivian دون 16 دولارًا للسهم الواحد.

أصبحت هذه الطريقة مقبولة على أنها نموذج عمل، لدرجة أن المستثمر العادي لم يعد يُدرك مشكلتها.

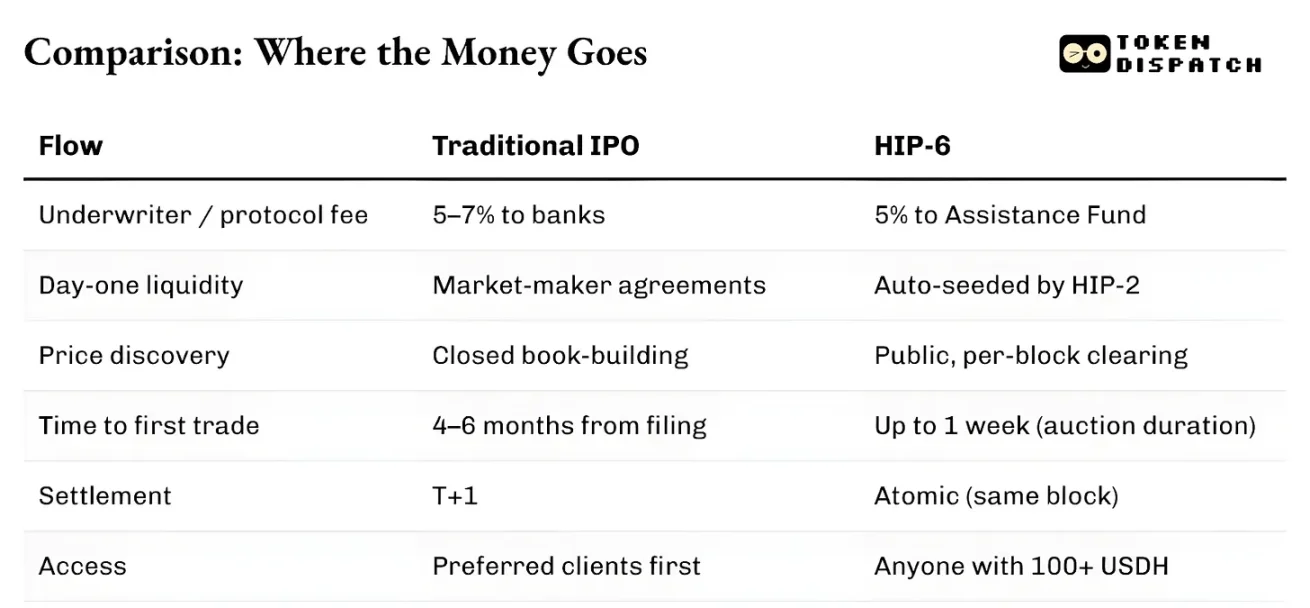

بجانب توزيع الأموال، فإن البنية التحتية للنظام بأكمله بطيئة ومعزولة. من تقديم طلب الإدراج حتى أول صفقة، يستغرق الاكتتاب عادة من أربعة إلى ستة أشهر. يحتاج التسوية ليوم تداول كامل. لا يمكن استخدام الأصول كضمان قبل اكتمال التسوية. صناع السوق يعملون بموجب اتفاقيات منفصلة غالبًا مع ضمان أسعار. فضلًا عن ذلك، تخضع المنظومة كلها للقيود القضائية، لذلك حتى لو كان لدى المستثمر خارج الولايات المتحدة الاستعداد لتحمل نفس المخاطر، فهو لا يستطيع المشاركة في اكتتاب في نيويورك بشروط مماثلة.

تكمن سلطة الضامن تحديدًا في هذه الاحتكاكات: شفافية الأسعار المنخفضة، التأخير في التسوية، وحواجز الدخول، كل ذلك يتم استغلاله وتحويله إلى إطار حماية (moat).

كيف ستغير التأمين على السلسلة الأمور؟

عملية التأمين على السلسلة تختلف بنيويًا: وسطاء أقل. المنحنيات المترابطة أو المزادات المستمرة (CCA) تنشر كل العطاءات في الوقت الحقيقي. السيولة على السلسلة تصبح ممكنة برمجياً منذ أول بلوك. إنها مُشفرة بالحساب بدلاً من التفاوض في آلية الإطلاق نفسها. الأصول يمكن أن تُولَد، تُتداول وتُستخدم كضمان في البلوك نفسه. ليس هناك انتظار لـ +T1 أو دورة تصفية.

لا تزال بوابات الوصول موجودة، ولكن بشكل مختلف.

إصدارات pump.fun متاحة لكل مستخدم يمتلك بعض الأموال في محفظته. مبيعات Echo تتطلب التحقق عبر KYC، ويمكن المشاركة من سلطات قضائية متعددة. أما HIP-6 لـ Hyperliquid فيضع عتبة اقتصادية دنيا 100 دولار، دون تحديد مؤهلات المشاركين. جميع هذه الأنظمة تتفادى نمط تخصيص "العملاء المميزين" الموجود في معظم عمليات بناء السجل التقليدية.

يكمن الفارق الأساسي في تكوين رأس المال في أن التأمين على السلسلة يعتبر كل إصدار توكن أمر شراء لعملة أصل النظام البيئي (سواء كانت SOL أو USDC أو USDH أو توكنات أخرى). أما التأمين التقليدي، فلا ينتج طلبًا مستمرًا باستثناء رسم الضمان.

هذا الاختلاف أكثر أهمية مما تتخيله.

في 20 مارس 2025، أطلقت منصة pump.fun على Solana صانع السوق الآلي الذاتي (AMM) المعروف بـ PumpSwap. قبلها، كان يتم توجيه كل توكن يتخرج من منحنى pump.fun تلقائيًا إلى أكبر منصة تداول لامركزية على Solana وهي Raydium. أصبح هذا التدفق مصدر الدخل الرئيسي لـ Raydium. ولكن في ليلة واحدة، تم قطع هذا الطريق.

انخفضت تقديرات دخل AMM الخاص بـ Raydium بنسبة 35-40%. انخفضت قيمة توكن RAY بنسبة 30%. لم تقف Raydium مكتوفة الأيدي بل ردت بسرعة وذلك بإطلاق منتج إصدار التوكنات الخاص بها LaunchLab خلال 48 ساعة. قفز سعر توكن RAY، وتضاعف خلال ستة أشهر ثم انهار إلى أدنى مستوياته خلال عامين. اليوم، منذ أن أطلقت pump.fun صانع سوقها الخاص، فقد انخفض سعر RAY بنحو 70%.

العبرة هي: من يسيطر على مكان إصدار التوكنات يسيطر على رسوم دخل السيولة اللاحقة. الإصدار يعني تدفق الأوامر.

طريقان لميلاد التوكنات

تشكل المشهد بعد ذلك إلى مسارين مختلفين كليًا.

الأول هو تكوين السوق، أي إنشاء مخططات قابلة للتداول بسرعات الإنترنت. pump.fun هو أفضل مثال، حيث يمتلك منحنى ربط، عتبة تخرج بقيمة 69,000 دولار ويضخ السيولة تلقائيًا عبر PumpSwap. أنتج ما يقرب من 1.5 مليار دولار كرسوم وأصدر أكثر من 16.8 مليون توكن وأعاد شراء أكثر من 27% من معروض PUMP باستخدام أكثر من 98% من الرسوم المحققة.

الثاني، تشكيل رأس المال، أي توزيع الأموال بشكل منظم لمستخدمين حقيقيين مع توفير تدابير امتثال مناسبة. في أكتوبر 2025، استحوذت Coinbase على Echo مقابل 375 مليون دولار، وأضافت إلى منتجاتها منصة مبيعات توكنات بمصادقة KYC وخزينة ودائع موزونة زمنيًا. Echo عبر منتج Sonar، على النقيض من pump.fun، تتبنى أسلوبًا منظمًا ومؤسسًا عبر تحقق الهوية ورؤوس الأموال المجمعة.

نقطة ضعف حل Coinbase هي السيولة عند الإدراج: Echo تتولى التوزيع دون تدشين السوق التداولي تلقائيًا.

متى يلتقي الطريقان؟

اقتراح HIP-6 هو أحدث محاولة لدمج هذين الطريقين إلى أداة بروتوكول أساسية واحدة.

الآلية المقترحة هي مزاد تصفية مستمرة (CCA) مضمنة بطبقة إجماع HyperCore. في كل بلوك، يستخدم النظام نموذجًا يعتمد على فرق ميزانية البلوكات المتبقية لحساب سعر التصفية بناءً على جميع العطاءات الفعالة.

هذا النمط ليس بجديد. يتبنى اقتراح HIP-6 صراحةً نمط CCA المستخدم من Uniswap الذي تم طرحه في نوفمبر 2025، وقد استخدم سابقًا من قبل Aztec Network لجمع 60 مليون دولار من أكثر من 17,000 مزايد بدون عمليات قنص أو تلاعب آلي.

كلا التطبيقين يعتمدان نفس الفكرة الجوهرية. فقد يقسمان المزاد الكبير إلى آلاف من المزادات الصغيرة مرتبة حسب كتل البلوك، ويطلقان التوكن تدريجيًا، ويحسبان سعر تصفية موحد لكل بلوك، ويجعلون العروض غير قابلة للسحب في المدى السعري لتجنب التلاعبات، ويضيفان السيولة تلقائيًا عند التسوية.

يحل هذا التصميم نفس مشكلات النظام التقليدي.

تجبر المبيعات بسعر ثابت المستثمرين على التخمين. أما التخصيص النسبي فغالبًا ما يولّد دورة زائدة من الاكتتاب. في حين تتيح المزادات الهولندية مجالًا للتلاعب للمحترفين. أما CCA فتلغي هذه السلبيات الثلاثة. ففي CCA يتم حساب سعر البذرة النهائي كمتوسط مرجح بالحجم للصفقات في نافذة نهاية المزاد، وهو أمر معادي للتلاعب ويرفع للغاية تكلفة تحريك الأسعار عمدًا.

الاختلاف بين Hyperliquid وUniswap هو في بنية التسوية.

HIP-6 سيعمل مباشرة في طبقة إجماع HyperCore. حيث تنفذ منطق المزاد ضمن دالة تحويل الكتلة وليس كعقد خارجي. وتتم التصفية في نفس مستوى مطابقة الصفقات.

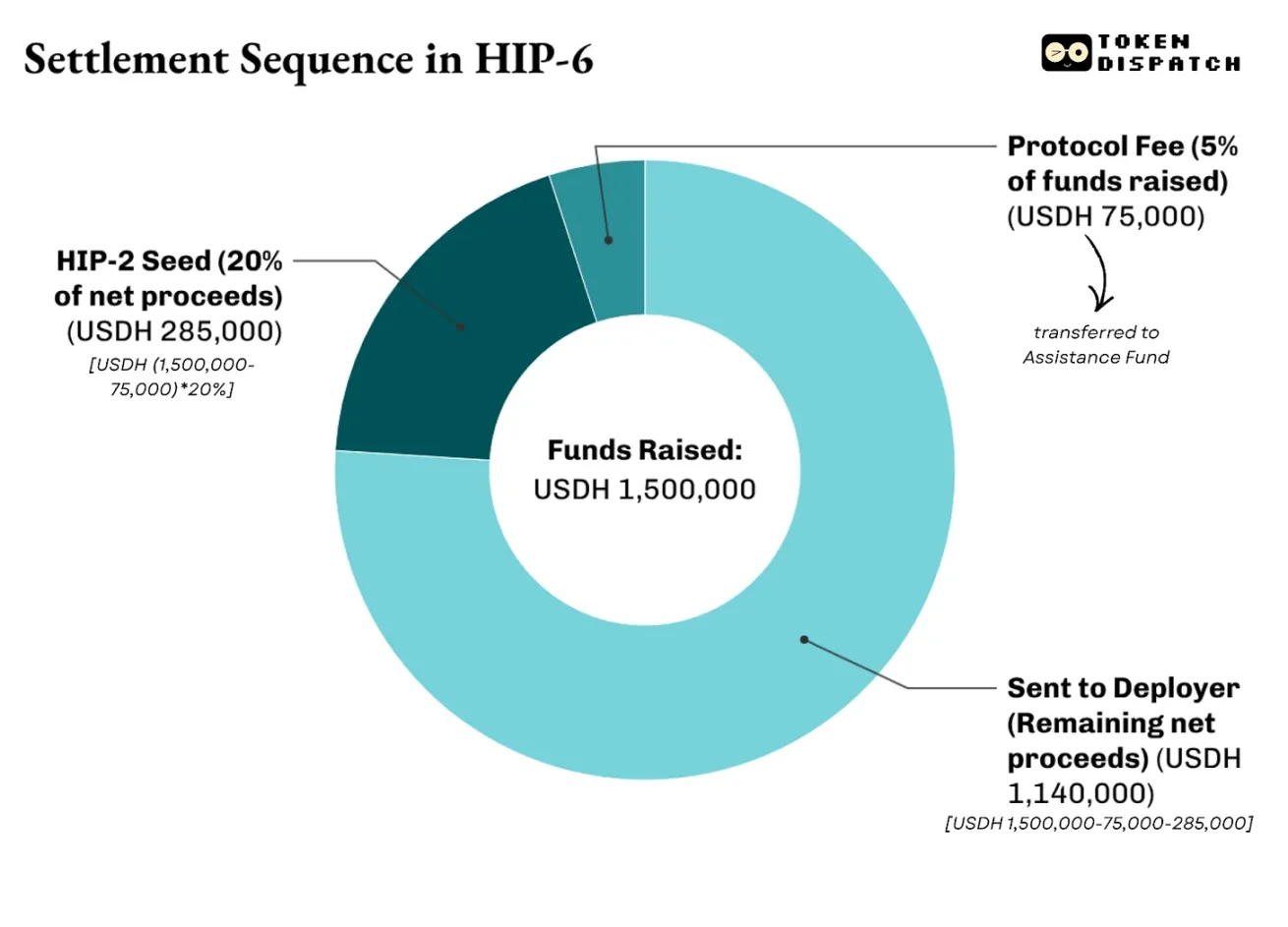

ستُطبّق تسوية متعددة المستويات: يقترح الاقتراح تحصيل عمولة بروتوكول بقيمة 500 نقطة أساس (bps) على إجمالي الأموال المجموعة تنتقل إلى صندوق الدعم، حيث يستخدم Hyperliquid الصندوق في إعادة شراء جميع $HYPE. بعد اقتطاع العمولة، يذهب من 20% إلى 100% (2,000 إلى 10,000 نقطة أساس) إلى إطلاق سوق HIP-2 بسعر المزايدة، والبقية تُدفع للمُطلِق.

مثال: في مزاد توكن $PROJ على HIP-6 تم جمع 1.5 مليون دولار USDH مع إجمالي معروض 10 مليون توكن، 20% منها خصصت كبذرة لسوق HIP-2. وتتم التسوية كالتالي:

وهنا يكمن الفارق بين HIP-6 وUniswap.

Uniswap تبني CCA كأداة إصدار توكنات لتوجيه السيولة إلى مجمعات AMM. أما مع HIP-6، سيغدو Hyperliquid بنية تحتية متكاملة تسمح لأصحاب المصلحة بجمع الأموال واكتشاف الأسعار وبناء السيولة والبدء في التداول في دفتر أوامر مركزي (CLOB).

والأهم أن كل ذلك سيكون مُقوّمًا بالأصل الذي يريد البروتوكول أن تحوزه—USDH بقيمة 1000 دولار.

النقاط التي لم تُحل بعد

رغم التحسن الكبير للشفافية في اكتشاف السعر والسيولة المبرمجة والتسوية الذرية مقارنة بالنظام التقليدي، إلا أن التأمين على السلسلة يجلب تحدياته الخاصة.

لا تعالج هذه الآليات جودة المشاريع نفسها. يمنح منحنى ربط pump.fun عدالة للسعر، لكنه لا يعكس مصداقية المشروع وراء التوكن. وHIP-6 يعترف بصراحة بهذا النقص. فهو لا يناقش جودة التوكن أو الحوكمة أو حماية الحائزين.

في النظام التقليدي، يتحمل الضامن المسؤولية القانونية وسمعته عند فشل الإصدار. فوجود اسم بنك على نشرة الإصدار يعني أن جهة ما دققت في المصدر. وعلى السلسلة لا توجد آلية مساءلة مماثلة. تقترب Echo التابعة لـ Coinbase من ذلك من خلال KYC، الإفصاح عن المعلومات وتقييد المبيعات. لكنها بذلك تعيد إدخال حواجز الوصول التي جاء التأمين على السلسلة لمعالجتها.

في معظم السلطات القضائية الرئيسية يبقى الجدل قائمًا حول ما إذا كان إصدار التوكنات يشكل إصدار أوراق مالية. بيئة تنفيذ القوانين في أمريكا أكثر مرونة، ما يسهل عمليات الإصدار، لكن عدم اليقين القانوني ما زال قائمًا.

ومع ذلك، نحن في المراحل المبكرة، وأتوقع أن التحسينات المستقبلية ستجعل هذا النظام خيارًا أفضل من أنظمة تكوين رأس المال التقليدية.

في عالم المال، من يتحكم في مكان توليد الأصول سيستفيد برسوم دائمة.

بين 2012 و2021، قادت Goldman Sachs الطروحات الأولية في الولايات المتحدة أكثر من أي بنك آخر. ولم تقتصر الفائدة على الرسوم فقط بل أصبح البنك المستشار الرئيسي في الطروحات المستقبلية وعمليات الدمج وإصدارات الديون لنفس الشركات.

نرى pump.fun قدمت منصة موثوقة وأنتجت أكثر من 1.68 مليون توكن من خلالها، ما جلب عائدات تفوق المليار دولار. وسلوك RAY على Raydium أظهر نفس النمط: فقدان السيطرة على عملية إنتاج التوكن فجرّدها فورًا من 35%-40% من الإيرادات.

مع التأمين على السلسلة، يبقى النظام نفسه ولكن الفاعل يتغير. لم يعد بنكًا أو مؤسسة تأمين بل بروتوكول. هذا البروتوكول يقدم طريقة شفافة لتخصيص التوكنات بدون علاقات مع المطلعين الداخليين.

وفي المقابل، يتوقع منا استخدام وحدة حساب لجميع التداولات ترفد خزينة البروتوكول: أي التوكن الأصلي. وأرى أن هذا توازن مفيد للمستثمرين، فطلب مستقر على التوكن الأصلي يؤدي إلى حجز المزيد من السيولة في النظام.

وشهدنا كيف بات التنافس دائرًا ليس فقط بين التأمين التقليدي والتأمين على السلسلة بل حتى بين اللاعبين على السلسلة نفسها. تحول التنافس من السوق الثانوية إلى من يحدد السعر الأولي، ويخصّص أول توكنات ويقرر العملة التي يحتاجها المستثمر للمشاركة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

توصية شراء مؤسسية لعامل الجودة في TD Bank مع استقرار أسعار الفائدة يعزز ثبات الأرباح

عادت USDJPY إلى منطقة "التدخل" بينما يستمر الصراع القائم بين الولايات المتحدة وإيران في دعم الدولار الأمريكي

رفعت Goldman السعر المستهدف لسهم Weatherford إلى 107 دولار، مشيرة إلى الأداء المتفوق وسط سوق الطاقة المستقرة