هل حان الوقت لبيع النفط الخام؟ هارتنت من بنك أمريكا: إذا أراد ترامب الفوز بالانتخابات النصفية، يجب أن يتم "تهدئة" الحرب الأمريكية الإيرانية في مارس

أشار كبير الاستراتيجيين الاستثماريين في بنك أميركا Michael Hartnett (هارتنت) في أحدث تقريره "Flow Show" إلى أن الضغوط السياسية الداخلية في الولايات المتحدة ستجبر الحرب مع إيران على التهدئة في مارس. إذا هدأت الأوضاع، يجب بيع النفط الخام والدولار، وشراء سندات الخزانة الأميركية لأجل 30 سنة، ويتوقع أن تصل الأصول عالية المخاطر إلى القاع في مارس لتبدأ بالتعافي.

حالياً، ارتفع سعر النفط الأميركي بنسبة 45%، وارتفع سعر البنزين بنسبة 15%، وقد دفع ذلك نسبة دعم ترامب اقتصادياً إلى 40% ودعم التضخم إلى مستوى منخفض بلغ 36%. ويرى هارتنت أن الصراع مع إيران بات غير قابل للاستمرار سياسياً، وعلى ترامب أن يعكس الوضع قبل الانتخابات النصفية، ما يعني أنه ستكون هناك نافذة للتهدئة في مارس.

وبمجرد أن تهدأ الأوضاع، يقدم هارتنت توجيهات تداول واضحة: يجب بيع النفط الخام عند مستوى سعر 90 دولار/للبرميل، وبيع الدولار عند مستوى DXY أعلى من 100، وشراء سندات الخزانة الأميركية لأجل 30 سنة عند مستوى عائد 5%، في حين يتوقع أن تلامس الأصول عالية المخاطر القاع في مارس.

عند افتتاح تداولات الاثنين اقترب خام برنت مؤقتاً من مستوى 120 دولار ثم تراجع، ووصل السعر لحظة نشر الخبر إلى 107 دولارات.

في الوقت ذاته، أشار هارتنت إلى أنه في حال تصاعد الصراع، ستضمن الولايات المتحدة إمدادات النفط وستحافظ على سيطرتها التقنية في مجال الذكاء الاصطناعي (AI)، وسيستفيد من ذلك النفط الخام والدولار والأسهم الأميركية في قطاع التكنولوجيا والصناعات العسكرية؛ بينما ستتعرض دول مستوردة للنفط مثل كوريا الجنوبية واليابان وأوروبا للضغوط، وخاصة قطاع البنوك في اليابان وأوروبا، الذي سيواجه خطراً كبيراً بالانخفاض الحاد.

العد التنازلي للساعة السياسية: ضغط الانتخابات النصفية يحدد وتيرة الحرب

يبني هارتنت منطقه الأساسي على حكم سياسي براغماتي: قاعدة حكم ترامب تتعرض لاستنزاف مباشر جراء ارتفاع أسعار النفط. حالياً، تراجعت نسبة دعم ترامب في القضايا الاقتصادية إلى 40%، وبالنسبة للتضخم إلى 36%، وعادت إلى أدنى مستوياتها.

في الوقت ذاته، ارتفعت أسعار النفط الأميركية بمعدل تراكمي 45% منذ اندلاع الصراع، وارتفع سعر التجزئة للبنزين بنسبة 15%، مما أدى إلى تصاعد ضغط التضخم بطريقة مباشرة إلى الناخبين العاديين.

يعتقد هارتنت أن هذا الوضع يجعل استمرار الصراع الإيراني أمراً سياسياً غير ممكن. ضغط الانتخابات النصفية يتطلب من ترامب عكس هذا الوضع، وانتعاش نسبة دعم ترامب قبل نهاية الربع الثاني هو شرط أساسي لمنح الأصول عالية المخاطر فرصة النمو.

تداولات التهدئة: بيع النفط وبيع الدولار وشراء السندات طويلة الأجل

يرى هارتنت أن تهدئة الأوضاع مع إيران ستحفز منطق تداول معين: يجب بيع النفط الخام عند 90 دولاراً/للبرميل، وبيع الدولار عندما يتجاوز مؤشر DXY مستوى 100، وشراء سندات الخزانة الأميركية لأجل 30 سنة عند عائد 5%. وفي الوقت ذاته، من المتوقع أن تصل الأصول عالية المخاطر إلى القاع في مارس.

كما يؤكد أن "الحرب القصيرة" ستعيد إشعال منطق الاستثمار في الأصول المستفيدة من ازدهار التضخم: سوف تستفيد السلع الأساسية وأسهم الشركات الصغيرة في الأسواق الناشئة مع استئناف هبوط الدولار.

ويرى هارتنت بحذر أن الارتداد الكامل مشروط. ويشير إلى أنه للوصول إلى ارتفاعات جديدة في سوق الأسهم يجب توفر ثلاثة شروط: تراكم كافٍ في المراكز البيعية، حدوث تحول سياسي عنيف نحو التيسير، وانعكاس توقعات السيولة عند أعلى مستوياتها.

حالياً، لم تنضج أياً من هذه الشروط الثلاثة، كما أن مؤشر S&P 500 لم يشهد بعد تصحيحاً كافياً في الأسعار (مثل كسره لمستوى 6600 نقطة)، بينما تبقى المراكز في السوق مائلة نحو الشراء.

تداولات التصعيد: استفادة النفط والدولار وأسهم التكنولوجيا الأميركية

حدد هارتنت بصراحة مساراً آخر: إذا استمر التصعيد في الأوضاع مع إيران بدلاً من التهدئة، ستنعكس منطقية توزيع الأصول بشكل جذري.

في هذا السيناريو التصعيدي، ستتدخل الولايات المتحدة بشكل كامل لضمان أمن إمدادات النفط ودعم الطاقة اللازمة للبنية التحتية للذكاء الاصطناعي، وستتحول الأصول المستفيدة إلى: النفط الخام والدولار والأسهم الأميركية في قطاع التكنولوجيا وقطاعات الدفاع العالمية. وسيدفع الثمن الدول المستوردة للنفط، بما فيها كوريا الجنوبية واليابان وأوروبا.

ويشير هارتنت بشكل خاص إلى أن الأسهم البنكية في اليابان وأوروبا ستكون الأكثر خطورة في سيناريو التصعيد. فيما كانت هذين السوقين يعتبران في السابق المستفيدين الأساسيين من هذه الدورة.

الدولار هو الباروميتر الأساسي: كسر DXY مستوى 100 يعني نقطة التحول في السيولة العالمية

قدم Hartnett إطار عمل "نهاية التصحيح": حيث أنه عند حدوث صدمة خارجية وتفاؤل مفرط يجب تحقق ثلاثة أمور، وهي "وصول الأصول المفرطة في البيع إلى القاع"، و"بيع الأصول المفرطة في الشراء"، و"فقدان الأصول الآمنة للدعم الشرائي". برأيه، بدأت تظهر مؤشرات على السلوك السعري في أول بندين، لكن لا يزال النفط والدولار هما العاملان الحاسمان لإعطاء إشارة الانتهاء الكاملة.

بين جميع المتغيرات، يعتبر هارتنت أن الدولار هو أهم أصل يجب متابعته حالياً، ويعرف سعر صرف الدولار (مؤشر DXY) على أنه "أفضل باروميتر للسيولة العالمية".

ويعتقد أنه إذا اخترق مؤشر DXY مستوى 100 صعوداً، فهذا يعني أن ذروة دورة خفض الفائدة لدى البنوك المركزية العالمية قد تحققت. ففي الأول من يناير كانت توقعات السوق لاحتمالية خفض الفائدة من قبل الفيدرالي في 17 يونيو تصل إلى 100%، أما الآن فقد انخفضت إلى 37%. بالإضافة إلى ذلك، سيؤدي قوة الدولار إلى تسطح منحنى العائد وحدوث صدمة تضخمية محتملة.

ويعني هذا الإطار أن اتجاه الدولار ليس مجرد إشارة لسعر الصرف، بل هو مؤشر جوهري لتحديد نقطة التحول في السيولة العالمية ومسار السياسات لدى الفيدرالي، وما إذا كان بوسع الأصول عالية المخاطر الاستقرار فعلاً.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

التأمل في نتائج الربع الرابع لأسهم شركات بناء المنازل: TopBuild (NYSE:BLD)

اكتشاف أفضل الشركات أداءً: Martin Marietta Materials (NYSE:MLM) وأسهم مواد البناء في الربع الرابع

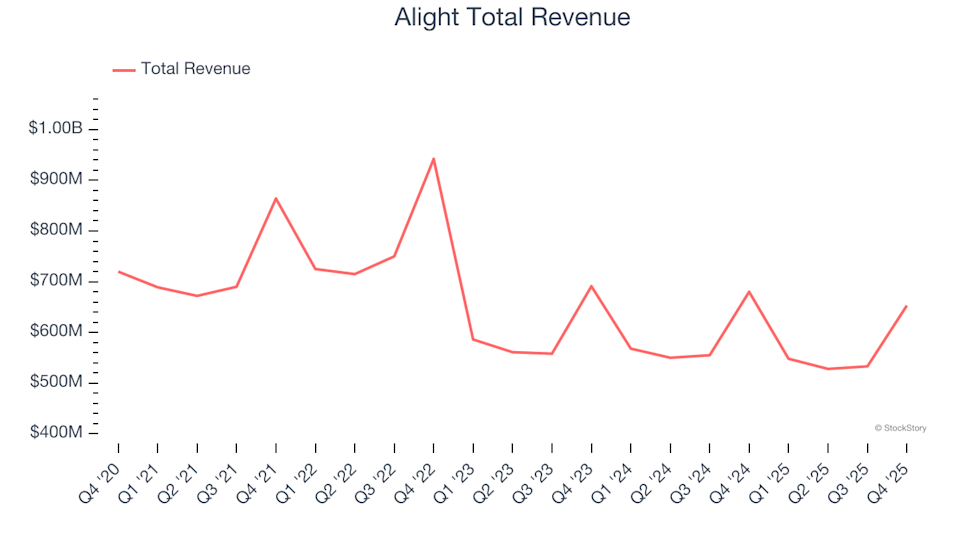

أداء حلول التوظيف المهنية والموارد البشرية في الربع الرابع: مقارنة Alight (NYSE:ALIT)

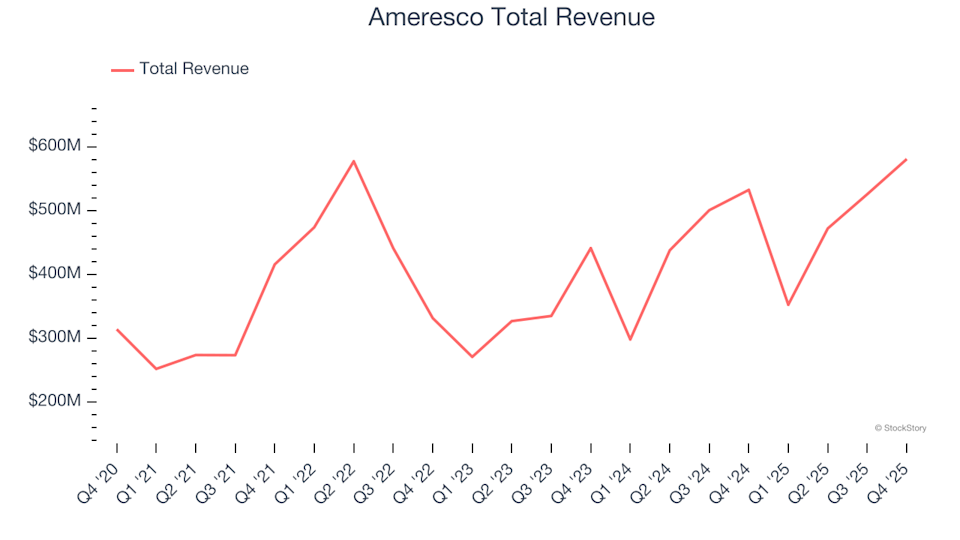

كشف نتائج الربع الرابع: كيف تقارن Ameresco (NYSE:AMRC) مع شركات البناء والهندسة الأخرى