3 أسهم لشركات أجهزة تخزين ا�لحاسوب مرشحة لنمو كبير — اختيارات مثالية أثناء تراجع السوق

التحديات الأخيرة في قطاع تخزين الحواسيب

خلال الشهر الماضي، واجهت صناعة أجهزة تخزين الحواسيب انتكاسات كبيرة. فقد ساهمت حالة عدم اليقين المحيطة بسوق الذكاء الاصطناعي المتواصل وتصاعد التوترات الجيوسياسية في الشرق الأوسط في ارتفاع أسعار النفط الخام وزيادة المخاوف بشأن التضخم.

فرص طويلة الأمد وسط التراجعات قصيرة الأجل

على الرغم من هذه المعوقات، فإن القطاع مهيأ للنمو بفضل الاتجاهات القوية في الذكاء الاصطناعي والحوسبة السحابية وإنترنت الأشياء (IoT)، وتكنولوجيا السيارات، والأجهزة المتصلة، والواقع الافتراضي. أدناه، نسلط الضوء على ثلاث شركات لتخزين البيانات انخفضت أسهمها مؤخرًا بأكثر من 10%، لكنها لا تزال تقدم إمكانات صعودية كبيرة.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

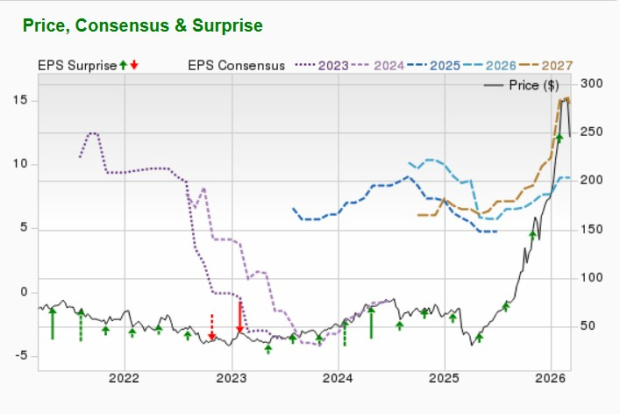

Western Digital Corp.: الاستفادة من موجة الذكاء الاصطناعي والسحابة

تستفيد Western Digital من الطلب المتزايد على حلول السحابة والذكاء الاصطناعي. فقد شهدت الشركة زيادة في الطلبات من مراكز البيانات واعتمادًا أكبر على الأقراص الصلبة ذات السعة العالية (HDDs)، مما يظهر قدرتها على تقديم حلول تخزين قابلة للتطوير وموثوقة مصممة خصيصًا لاحتياجات اقتصاد البيانات المدفوع بالذكاء الاصطناعي.

مع تزايد انتشار تقنيات الذكاء الاصطناعي والسحابة، تتزايد الحاجة إلى التخزين عالي الكثافة. وتتصدى Western Digital لهذا الأمر من خلال شراكات مع عملاء هايبرسكيل، مقدمة محركات متطورة تجمع بين الأداء والكفاءة من حيث التكلفة. وتدفع الشركة بعجلة الابتكار في كثافة المساحة، وتسرع في جهود تطوير HAMR وePMR، وتوسّع محفظتها من أقراص UltraSMR.

عوامل النمو الرئيسية

تتوقع Western Digital أن توسُّع الذكاء الاصطناعي التوليدي سيطلق دورة تحديث للأجهزة الخاصة بالعملاء والمستهلكين، مما يعزز إنشاء المحتوى والتخزين عبر الهواتف الذكية والألعاب وأجهزة الكمبيوتر والإلكترونيات الاستهلاكية. من المتوقع أن يعتمد المستخدمون على الذكاء الاصطناعي بدرجة أكبر مما سيعزز الطلب على حلول HDD وFlash عند الأطراف وفي المركز، الأمر الذي يفتح فرص أعمال جديدة.

تشهد مبيعات وحدات SSD للمؤسسات ارتفاعًا نظرًا لسرعتها ومصداقيتها المتفوّقة مقارنة مع الأقراص الصلبة. ويغذّي الكم المتزايد من البيانات الناتجة عن الذكاء الاصطناعي توسُّع سوق SSD ويعيد تشكيل احتياجات التخزين. كما من المتوقع أن يسرّع الذكاء الاصطناعي الوكيل نمو البيانات، وأن تحقق منصة الأعمال الخاصة بـ Western Digital تقدمًا مع شركات الذكاء الاصطناعي الأصلية ومزودي SaaS.

التوقعات المالية

للفصل المالي الثالث، تتوقع Western Digital استمرار القوة مدعومة بطلب مراكز البيانات المستمر واعتماد أوسع للأقراص عالية السعة. وتتوقع الشركة وصول الإيرادات غير المتوافقة مع مبادئ المحاسبة الأمريكية (Non-GAAP) إلى 3.2 مليار دولار (بزيادة أو نقصان 100 مليون دولار)، أي بارتفاع بنسبة 40% على أساس سنوي. أما الأرباح للسهم غير المتوافقة مع مبادئ المحاسبة الأمريكية فمتوقع أن تبلغ 2.30 دولار (بزيادة أو نقصان 0.15 دولار).

ترقيات المحللين وأهداف الأسعار

من المتوقع أن تشهد Western Digital انخفاضًا في الإيرادات بنسبة 6.4% وزيادة في الأرباح بنسبة 81.7% للسنة المالية الحالية التي ستنتهي في يونيو 2026. وقد ارتفع تقدير توافق Zacks للأرباح بنسبة 0.1% خلال الشهر الماضي.

تشير متوسط مستهدفات الأسعار قصيرة الأجل من شركات الوساطة إلى إمكانية الارتفاع بنسبة 29.8% من سعر الإغلاق الأخير البالغ 245.25 دولار، مع مستهدفات تتراوح بين 170 و440 دولار. ويدل هذا على مكسب محتمل أقصى بنسبة 79.4% وجانب سلبي محتمل بنسبة 30.7%.

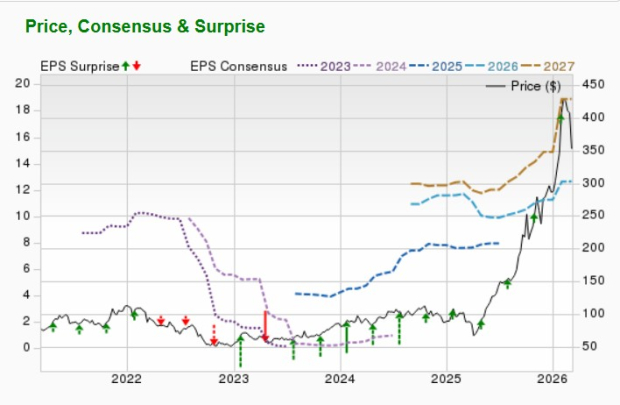

Seagate Technology Holdings plc: تطوير حلول التخزين

تستفيد Seagate Technology أيضًا من الطلب المتزايد على حلول تخزين السحابة والذكاء الاصطناعي. تشير الإدارة إلى أن مراكز البيانات الحديثة تتطلب حلولًا تحقق التوازن بين الأداء والتكلفة، وهو اتجاه يتماشى مع استراتيجية Seagate. وتركيز الشركة على زيادة كثافة المساحة يضعها في موقع جيد لنمو مستدام مع توسع البيانات الناتجة عن الذكاء الاصطناعي.

محركات النمو المستقبلية

إنتاج Seagate من أقراص nearline عالية السعة محجوز فعليًا حتى عام 2026، مع عقود طويلة الأجل تضمن وضوح الطلب حتى 2027. ويوفّر خارطة طريق الشركة الخاصة بكثافة المساحة أفضلية دائمة في إجمالي تكلفة الملكية للأقراص الصلبة مقارنة مع التقنيات المنافسة. ويقدّر العملاء محركات HAMR من Seagate كحلول فعالة لاحتياجات التخزين المتنامية المدفوعة بالذكاء الاصطناعي.

في سبتمبر 2025، أبرمت Seagate شراكة مع Acronis لتقديم حلول تخزين آمنة وقابلة للتطوير لنمو البيانات الناتجة عن الذكاء الاصطناعي. ويستفيد عرضهم المشترك، Acronis Archival Storage، من Lyve Cloud من Seagate لتوفير أمان من درجة المؤسسات وتكاليف متوقعة ودعم الامتثال لمزودي الخدمات المدارة والصناعات المنظمة.

الإرشادات المالية

تتوقع Seagate استمرار الطلب القوي، خصوصًا من عملاء السحابة العالميين، لتعويض الانخفاضات الموسمية التقليدية في أسواق Edge IoT. وتتوقع الشركة للفصل المالي الثالث أن تحقق إيرادات بقيمة 2.9 مليار دولار (بزيادة أو نقصان 100 مليون دولار)، أي بزيادة بنسبة 34% على أساس سنوي. ومن المتوقع أن تتراوح أرباح السهم غير المتوافقة مع مبادئ المحاسبة الأمريكية عند 3.40 دولار (بزيادة أو نقصان 0.20 دولار)، مع مصاريف تشغيل تقارب 290 مليون دولار وهوامش تشغيل ترتفع إلى حوالي 30%. كما من المتوقع أن ينمو التدفق النقدي الحر أكثر في ربع مارس.

تعديلات المحللين ومستهدفات الأسعار

من المتوقع أن تحقق Seagate نموًا في الإيرادات بنسبة 24.9% ونموًا في الأرباح بنسبة 56.5% للسنة المالية الحالية التي ستنتهي في يونيو 2026. وقد تحسن تقدير توافق Zacks للأرباح بنسبة 0.4% خلال الشهر الماضي.

تشير متوسط مستهدفات الأسعار قصيرة الأجل من الوسطاء إلى إمكانية الصعود بنسبة 32.4% من سعر الإغلاق الأخير 352.80 دولار، مع مستهدفات تتراوح بين 270 و700 دولار. ويدل هذا على إمكانية تحقيق عائد أقصى بنسبة 98.3% وجانب سلبي محتمل 23.5%.

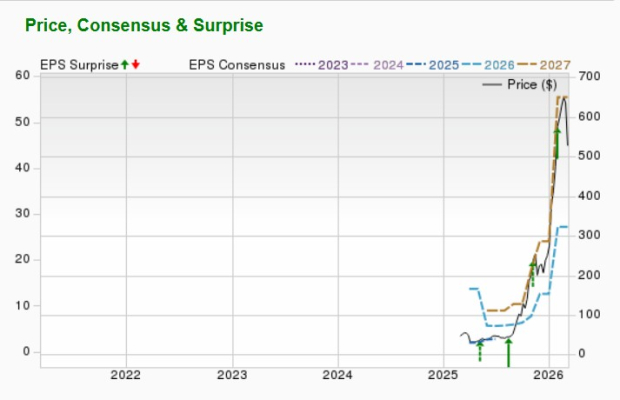

Sandisk Corp.: الاستفادة من الطلب المدفوع بالذكاء الاصطناعي على التخزين

تزدهر Sandisk وسط التحول نحو الحوسبة المعتمدة على الذكاء الاصطناعي، والتي تتطلب سعة تخزين NAND flash أكبر بكثير من المهام التقليدية. تولد نماذج الذكاء الاصطناعي وتطبيقات الاستدلال كميات هائلة من البيانات، ما يتطلب وحدات SSD عالية الأداء للمؤسسات وسعة تخزين أكبر في أجهزة الأطراف لخصائص الذكاء الاصطناعي على الجهاز.

قدرة Sandisk على الحفاظ على أسعار متميزة لمنتجاتها المتطورة مع إدارة منضبطة للإمداد تحقق لها أداء قوي في هذا السياق. ففي الربع المالي الثاني، قفزت إيرادات مراكز البيانات بنسبة 76% على أساس سنوي، مدفوعة بالاعتماد من قبل عملاء السحابة الضخمة والعملاء المؤسسيين.

تتقدم وحدة تخزين BiCS8 خلية رباعية المستوى من Sandisk عبر مراحل التأهيل مع اثنين من كبار عملاء هايبرسكيل ومن المتوقع أن تحقق إيرادات قريبًا. كما أن المشروع المشترك الموسّع مع كويكسيا Kioxia Corporation حتى ديسمبر 2034 يعزز الموقف التنافسي لـ Sandisk.

توقعات إيجابية وإرشادات مالية

تتوقع Sandisk استمرار النمو في الربع الثالث من السنة المالية 2026، مع إيرادات متوقعة بين 4.4 و4.8 مليار دولار، ما يمثل زيادة متتالية مهمة أخرى. ومن المتوقع أن تتوسع الهوامش الإجمالية إلى 65-67%، وأن تتراوح الأرباح للسهم من 12 إلى 14 دولارًا، مما يعكس قوة التسعير وتحسين تركيبة المنتجات. تشير هذه النتائج إلى أن التحسينات الهيكلية في سوق NAND مستدامة.

ترقيات المحللين وأهداف الأسعار

من المتوقع أن تحقق Sandisk نموًا في الإيرادات بنسبة 94.1% ونموًا في الأرباح يتجاوز 100% للسنة المالية الحالية المنتهية في يونيو 2026. وقد تحسنت تقديرات توافق Zacks للأرباح بأكثر من 100% خلال الشهرين الماضيين.

تشير متوسط مستهدفات الأسعار قصيرة الأجل من الوسطاء إلى إمكانية صعود بنسبة 32.9% من سعر الإغلاق الأخير البالغ 527.33 دولار، مع مستهدفات تتراوح بين 235 و1000 دولار. ويدل هذا على إمكانية تحقيق عائد أقصى بنسبة 89.6% وجانب سلبي بنسبة 55.4%.

خمسة أسهم مهيأة لتحقيق مكاسب كبيرة

اختار خبراء Zacks خمسة أسهم يُتوقع أن تضاعف قيمتها تقريبًا خلال العام المقبل. وعلى الرغم من أن جميع التوصيات ليست فائزة، فقد حقق عدد من الترشيحات السابقة مكاسب بلغت 112%، 171%، 209%، و232%.

العديد من هذه الأسهم لا تزال غير ملحوظة في وول ستريت، مما يتيح للمستثمرين فرصة فريدة للاستثمار المبكر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب AriaAI (ARIA) بنسبة 42.1٪ خلال 24 ساعة: حجم التداول يرتفع إلى 18.86 مليون دولار مع تقلبات حادة في السعر