ارتفعت أسهم Coeur Mining بنسبة 340% خلا�ل العام الماضي: ما هي العوامل التي تدفع هذا النمو؟

الارتفاع الملحوظ لسهم Coeur Mining في السوق

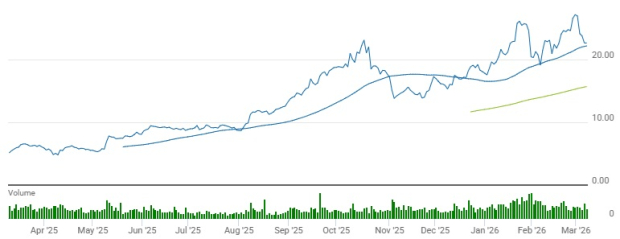

خلال العام الماضي، شهدت Coeur Mining, Inc. (CDE) زيادة ملحوظة في سعر سهمها بنسبة 341.3%. هذا الأداء يفوق بكثير المكاسب التي شهدها قطاع التعدين غير الحديدي الأوسع بنسبة 88.2% وارتفاع مؤشر S&P 500 بنسبة 23.2% خلال نفس الفترة.

كما حققت شركات أخرى في القطاع، مثل First Majestic Silver Corp. (AG) وHecla Mining Company (HL)، مكاسب كبيرة أيضاً، حيث ارتفعت أسهمها بنسبة 365.4% و295.9% على التوالي خلال الاثني عشر شهراً الماضية.

مقارنة اتجاهات الأسعار: CDE، الصناعة، S&P 500، AG، وHL

وفقاً للتحليل التقني، تداولت CDE باستمرار فوق متوسطاتها المتحركة البسيطة لـ 50 و200 يوم، مع تحرك المتوسط قصير الأجل فوق المتوسط طويل الأجل — وهو مؤشر كلاسيكي على الزخم الصعودي.

دعونا نتعمق في مؤشرات الأعمال الأساسية لشركة CDE لفهم أدائها الأخير بشكل أفضل.

تطورات تشغيلية تعزز نمو الإنتاج

في الربع الرابع من عام 2025، قدمت Coeur Mining نتائج إنتاج قوية، محققة 112,429 أونصة من الذهب و4.7 مليون أونصة من الفضة — ما يمثل زيادات سنوية بنسبة 29% و47% على التوالي. وقد جاءت هذه التحسينات نتيجة لارتفاع جودة الخام والتوسع المستمر للأصول الرئيسية.

كانت منجم Rochester من المساهمين البارزين، مستفيداً من مشروع توسعه. خلال الربع، قامت المنجم بمعالجة حوالي 6.4 مليون طن من الخام ووضع 9.3 مليون طن في منطقة الترشيح، مما أسفر عن إنتاج 17,722 أونصة من الذهب و1.75 مليون أونصة من الفضة.

كما شهد منجم Kensington زيادة في إنتاج الذهب ليصل إلى 29,567 أونصة، بارتفاع يقارب 10% عن العام السابق، بفضل تحسن جودة الخام وزيادة معدلات الطحن.

في منجم Wharf، انخفض إنتاج الذهب بشكل متسلسل إلى 24,759 أونصة بسبب حريق في الكسارة الثلاثية، مما أدى إلى تقليص القدرة الإنتاجية مؤقتاً. ومع ذلك، فإن هذا الرقم كان أعلى من 21,976 أونصة تم إنتاجها في نفس الربع من العام الماضي.

حافظ منجم Palmarejo على نتائج مستقرة، حيث أنتج 25,662 أونصة من الذهب و1.6 مليون أونصة من الفضة، بينما أضاف منجم Las Chispas الذي تم الاستحواذ عليه مؤخراً 14,719 أونصة من الذهب و1.4 مليون أونصة من الفضة، بدعم من الجودة العالية للخام.

بشكل عام، يسلط إنتاج Coeur في الربع الرابع الضوء على التأثير الإيجابي للتحسينات التشغيلية المستمرة ودمج الأصول الاستراتيجية، مما يمهد الطريق لاستمرار النمو.

تعزيز الوضع المالي من خلال توليد السيولة النقدية

خلال الربع الرابع، ولدت Coeur تدفقات نقدية تشغيلية قدرها 374.6 مليون دولار، وهو ارتفاع كبير من 64 مليون دولار في العام السابق. ويرجع ذلك إلى زيادة الإنتاج والمبيعات وأسعار الذهب والفضة الملائمة. وبلغ التدفق النقدي الحر للربع حوالي 313 مليون دولار.

بحلول نهاية عام 2025، قفزت السيولة والنقد المعادل للشركة إلى 553.6 مليون دولار — بزيادة سنوية قدرها 904% — في حين انخفض إجمالي الديون إلى حوالي 340.5 مليون دولار، بانخفاض 42% عن نهاية عام 2024. وانخفضت نسبة الدين إلى رأس المال إلى 9.3% من 34.3%.

واصلت Coeur أيضاً برنامج إعادة شراء الأسهم، حيث اشترت ما يقارب 2.3 مليون دولار من الأسهم خلال الربع، ليصل الإجمالي إلى 9.6 مليون دولار في 2025. وبلغت النفقات الرأسمالية للربع 61.4 مليون دولار، تم تخصيص 78% منها لدعم العمليات والباقي لمشاريع التنمية.

يوفر هذا الأداء المالي القوي لشركة Coeur مرونة أكبر لتمويل مبادرات النمو الجديدة والسعي وراء الاستحواذات الاستراتيجية.

النمو مدفوع بالمشاريع الجديدة وعمليات الاستحواذ

أحرزت Coeur تقدماً في عدة مشاريع ومبادرات رئيسية في الربع الرابع من 2025، مما يعزز استراتيجيتها للنمو طويل المدى. وضع التوسع الجاري في منجم Rochester الشركة بين أبرز منتجي الفضة الأساسيين في الولايات المتحدة بفضل زيادة طاقة معالجة الخام وتحسن معدلات الاستخلاص.

أضاف الاستحواذ على SilverCrest Metals منجم Las Chispas عالي الجودة إلى محفظة Coeur، موفراً مصدراً قيماً لإنتاج الذهب والفضة وزيادة تعرض الشركة للتعدين تحت الأرض عالي الجودة.

يستمر العمل في مشروع Silvertip، حيث تركز جهود الاستكشاف والتطوير على تقييم إمكانية إعادة تشغيل ترسبات الفضة والرصاص والزنك عالية الجودة.

بالإضافة إلى ذلك، أعلنت Coeur عن خططها للاستحواذ على New Gold Inc.، وهي صفقة من المتوقع إغلاقها في النصف الأول من 2026. سيضيف هذا الاستحواذ منجمي New Afton وRainy River، مما يعزز تنوع أصول Coeur عبر إنتاج الذهب والفضة والنحاس.

مراجعات تصاعدية لأرباح تشير للتفاؤل

تمت مراجعة توقعات المحللين لأرباح CDE في عامي 2026 و2027 صعوداً خلال الشهرين الماضيين.

تشير التقديرات الحالية إلى أرباح قدرها 1.95 دولار للسهم في 2026، أي بزيادة 144% عن العام السابق. أما في 2027، فتقدر الأرباح بـ 1.83 دولار للسهم، ما يشير إلى انخفاض طفيف بنسبة 6% عن العام السابق.

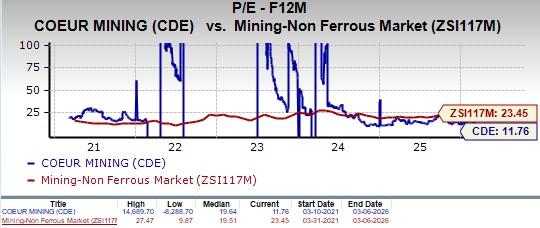

التقييم: تداول CDE بخصم عن متوسط الصناعة

يبلغ معدل السعر إلى العائد المستقبلي لمدة 12 شهراً لشركة CDE حوالي 11.76، وهو أقل من متوسط الصناعة البالغ 23.45 وأقل من متوسطها لخمس سنوات.

للمقارنة، يبلغ معدل السعر إلى العائد لكل من First Majestic (AG) وHecla Mining (HL) 3.29 و11.23 على التوالي.

وبالنسبة لمقاييس القيمة، حصلت CDE على تصنيف قيمة C، في حين أن كل من AG وHL يحملان تصنيف F.

الخلاصة: تصنيف الاحتفاظ لسهم Coeur Mining

تواصل Coeur Mining بناء زخم تشغيلي وتعزيز وضعها المالي، مدعومة بزيادة الإنتاج وتدفقات نقدية قوية وتخفيض كبير للديون. من المتوقع أن تعزز مشاريع التوسعة مثل Rochester ودمج Las Chispas من آفاق النمو طويلة المدى للشركة.

ومع ذلك، ما تزال هناك بعض المخاطر التشغيلية، كما يتضح من التراجع المؤقت في الإنتاج بمنجم Wharf إثر الحريق. ومع تداول CDE بقيمة أقل من أقرانها في الصناعة، قد يفكر المساهمون الحاليون في الاحتفاظ بمراكزهم مع مراقبة تنفيذ الشركة التشغيلي ومبادرات النمو.

تحمل CDE حالياً تصنيف رقم 3 (احتفاظ) وفق Zacks.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب AriaAI (ARIA) بنسبة 42.1٪ خلال 24 ساعة: حجم التداول يرتفع إلى 18.86 مليون دولار مع تقلبات حادة في السعر

ارتف�عت عملة FLOW (FLOW) بنسبة 40.9% خلال 24 ساعة: استئناف خدمات المنصات ونمو النظام الإيكولوجي يدفعان الصعود