ارتفعت Denali بنسبة 11.8% خلال الشهر الماضي: هل عليك شراء أو بيع أو الاحتفاظ بالسهم؟

ارتفاع سهم Denali Therapeutics وسط تراجع القطاع الصناعي

خلال الشهر الماضي، ارتفعت أسهم Denali Therapeutics, Inc. (DNLI) بنسبة 11.8%، متحدية الاتجاه العام في قطاع الطب الحيوي وعلم الوراثة، الذي شهد انخفاضاً بنسبة 0.5%. كما تفوقت أسهم Denali على أقرانها في القطاع ومؤشر S&P 500.

يعزى الكثير من هذا الزخم إلى ثقة المستثمرين في المرشح الرئيسي لدى Denali، tividenofusp alfa، الذي ينتظر موافقة محتملة من إدارة الغذاء والدواء الأمريكية (FDA) لعلاج متلازمة Hunter. ومن المتوقع صدور القرار بحلول 5 أبريل 2026.

DNLI تتصدر القطاع والصناعة ومؤشر S&P 500

دعونا نلقي نظرة أقرب على نقاط القوة الأساسية لـ Denali، وآفاق نموها، والتحديات التي تواجهها، وقيمتها لتقييم إمكانات الاستثمار فيها.

دواء متلازمة Hunter يقود آفاق نمو Denali

يعد DNL310 (tividenofusp alfa) الخاص بـ Denali علاجاً مبتكراً ممكناً من خلال تقنية مركبة نقل الإنزيم، صُمم لاستبدال إنزيم iduronate-2-sulfatase (IDS) للمرضى الذين يعانون من MPS II (متلازمة Hunter). وتتيح آليته الفريدة عبور الحاجز الدموي الدماغي، ما يسمح بتوصيل إنزيم IDS إلى جميع أنحاء الجسم والدماغ.

يمثل هذا العلاج محرك نمو رئيسياً على المدى القريب لشركة Denali. وتخضع الآن طلب الشركة للموافقة المعجلة لمراجعة FDA، مع تحديد تاريخ مستهدف في 5 أبريل 2026. وإذا حصل DNL310 على الموافقة، يمكن أن يعزز بشكل كبير من آفاق Denali، خاصة نظراً لندرة متلازمة Hunter وندرة العلاجات الفعالة للأعراض العصبية المصاحبة لها.

مددت إدارة الأغذية والعقاقير فترة المراجعة من 5 يناير 2026 إلى 5 أبريل 2026 بعد تقديم Denali لبيانات مستحدثة عن علم الأدوية السريري، والتي اعتبرت تعديلاً رئيسياً. ويُشار إلى أن الوكالة لم تطلب تجارب سريرية إضافية، ما يدل على أن التأخير سببُه إجراءي وليس نتيجة مخاوف تتعلق بالسلامة أو الفعالية.

حصل tividenofusp alfa على عدة تصنيفات عاجلة من FDA، تشمل علاج اختراق، ومسار سريع، ودواء يتيم، ومرض أطفال نادر، مما يبرز الحاجة الملحة والإمكانات لتطوير سريع.

يهدف الاختبار السريري COMPASS في مرحلتيه الثانية/الثالثة إلى توفير أدلة إضافية لدعم الموافقة المعجلة والتقديمات التنظيمية على مستوى العالم. يمكن أن توسع النتائج الإيجابية من الفرص التجارية وتعزز مكانة Denali في سوق الأمراض العصبية التنكسية النادرة.

تقدم في خط إنتاج الأدوية وشراكات استراتيجية

يمتلك خط إنتاج Denali تنوعاً وقوة. الدواء DNL126، الذي يستهدف متلازمة Sanfilippo من النوع A—وهي اضطراب عصبي تنكسي نادر لدى الأطفال—أظهر نتائج واعدة في المراحل المبكرة، مما يمهد الطريق لموافقة معجلة محتملة. ويجري التحضير لتجربة عالمية في المرحلة الثالثة، والتي قد تفتح آفاقاً جديدة في مجال الأمراض النادرة.

أما الدواء الآخر، DNL628 (OTV:MAPT)، فتم تطويره لعلاج مرض الزهايمر. تمت الموافقة على طلب بدء التجربة السريرية في المرحلة الأولى ب، وجاري الاستعداد لإجراء الدراسة، مما يمثل خطوة هامة إلى الأمام في منصة مركبة نقل الأوليجونيوكليوتيدات لدى Denali.

وقد كوّنت Denali أيضاً تحالفات استراتيجية لدعم أبحاثها وتقليل المخاطر. حيث تعمل الشركة مع Takeda Pharmaceutical (TAK) على DNL593، وهو علاج يستهدف بروجرانولين لعلاج الخرف الجبهي الصدغي. وقد انتهت التجربة السريرية للمرحلتين الأولى/الثانية من تسجيل 40 مشتركاً، ومن المتوقع صدور النتائج في وقت لاحق من هذا العام، الأمر الذي قد يكون محورياً للبرنامج.

بالإضافة لذلك، تتعاون Denali مع Biogen (BIIB) لتطوير BIIB122/DNL151، وهو مثبط LRRK2 لعلاج مرض باركنسون. قد يكون لهذا النهج القدرة على تغيير مسار المرض، والنجاح هنا قد يضع Denali في سوق عصبية مربحة.

رؤى التقييم وتقديرات المحللين

من منظور التقييم، تبدو DNLI مقيمة بأقل من قيمتها. إذ يبلغ معدل السعر إلى القيمة الدفترية 3.10، أعلى من متوسط القطاع البالغ 2.93 ولكنه أقل من متوسط الصناعة العامة البالغ 3.71.

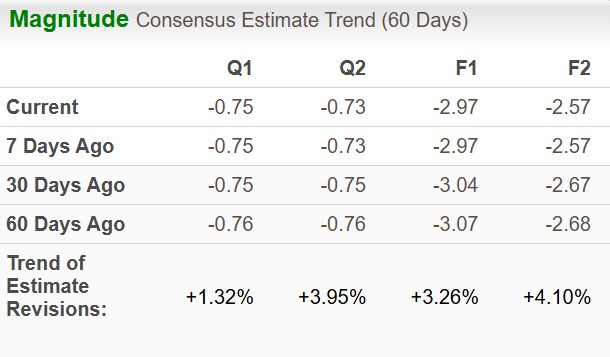

تحسنت توقعات المحللين: فقد ضاق تقدير Zacks التوافقي لخسارة السهم لعام 2026 ليصل إلى 2.97 دولار بعد أن كان 3.07 دولار خلال الشهرين الماضيين، كما تحسن تقدير الخسارة لعام 2027 إلى 2.57 دولار بعد أن كان 2.68 دولار في نفس الفترة.

نظرة مستقبلية: ماذا ينتظر Denali؟

تقترب Denali من مرحلة مفصلية حيث تنتظر حكم إدارة الغذاء والدواء الأمريكية بشأن tividenofusp alfa (DNL310) لعلاج متلازمة Hunter، المتوقع في 5 أبريل 2026. يمكن أن تنتقل Denali إلى شركة تكنولوجيا حيوية تجارية، ما سيعزز بشكل كبير آفاقها في سوق الأمراض النادرة.

من الناحية المالية، تتمتع Denali بوضع قوي، حيث أنهت عام 2025 بنحو 966 مليون دولار من السيولة والاستثمارات، مما يوفر لها موارد كافية لدفع خط إنتاجها قدماً. تعكس التقديرات المحسنة للخسائر تفاؤلاً متزايداً بشأن مستقبل الشركة.

ومع ذلك، فإن أداء Denali على المدى القصير سيعتمد بشكل كبير على نتائج التنظيمات الخاصة بـ DNL310 والتقدم المستمر عبر خط إنتاجها. وأي عراقيل قد تؤثر سلباً على النمو.

بالنسبة للمستثمرين الجدد، قد يكون من الحكمة الانتظار للحصول على مزيد من الوضوح. أما المساهمون الحاليون فقد يفكرون في الاحتفاظ بمراكزهم في الوقت الحالي.

حالياً، تمتلك Denali تصنيف Zacks رقم 3 (احتفاظ).

الحوسبة الكمومية: فرصة الاستثمار الكبرى القادمة

تظهر الحوسبة الكمومية كتقنية ثورية، مع احتمالية تجاوزها حتى للذكاء الاصطناعي من حيث التأثير.

كانت تُعتبر في السابق بعيدة المنال لسنوات، إلا أن الحوسبة الكمومية بدأت تحدث ضجة كبيرة بالفعل. عمالقة التكنولوجيا مثل Microsoft و Google و Amazon و Oracle و Meta و Tesla يتسابقون لإدماجها في عملياتهم.

حدد كيفن كوك، كبير استراتيجيي الأسهم، سبعة أسهم مرشحة لقيادة ثورة الحوسبة الكمومية في تقريره بعنوان ما بعد الذكاء الاصطناعي: قفزة الحوسبة الكمومية في القدرة.

كان كيفن من أوائل من اكتشف إمكانيات NVIDIA في عام 2016. والآن، يركز على الحوسبة الكمومية بصفتها الاتجاه الاستثماري الكبير التالي. لدى المستثمرين فرصة فريدة للتقدم في هذا التحول.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تتفوق Solana في تحويلات العملات المستقرة، مما يعزز دورها في المدفوعات العالمية

رهان GE Aerospace بمليار دولار يثير مشاعر متباينة في السوق مع احتلال السهم المرتبة 89 من حيث حجم التداول