هل يمكن لشركة EMCOR الحفاظ على هوامش قوية مع زيادة تعقيد المشاريع؟

مجموعة EMCOR تحقق نتائج قياسية وسط تعقيد متزايد للمشاريع

قدمت شركة EMCOR Group, Inc. (EME) نتائج مالية استثنائية في عام 2025، لكن المستثمرين يركزون الآن على إمكانية احتفاظ الشركة بهوامش أرباحها القوية بينما تتعامل مع مشاريع أكبر وأكثر تعقيدًا. أنهت شركة الإنشاءات الهندسية المتخصصة السنة بأداء هو الأعلى على الإطلاق، وذلك بفضل إدارة المشاريع الفعالة والتنويع القوي في كل من أقسام الإنشاءات الكهربائية والميكانيكية.

في عام 2025، أعلنت EMCOR عن إيرادات بلغت 16.99 مليار دولار، ما يمثل زيادة بنسبة 16.6% مقارنة بالعام السابق. كما حققت الشركة هامش تشغيلي معدل بلغ 9.4%، مرتفعًا بمقدار 20 نقطة أساس، وأرباحاً معدلة قياسية للسهم بلغت 25.87 دولار، مقارنة بـ 21.52 دولار سابقًا. وعزت القيادة هذه النتائج إلى الانضباط في التنفيذ والانتاجية العالية ومحفظة متنوعة بشكل جيد عبر مختلف الأسواق النهائية. وكان من بين العوامل الرئيسية لهذا النمو التوسع السريع في بناء مراكز البيانات، حيث تستثمر شركات التقنية الكبرى ومشغلو الهايبرسكيل في البنية التحتية لدعم تطور الذكاء الاصطناعي والحوسبة السحابية. وقد نجحت EMCOR في الاستحواذ على حصة متزايدة من هذه المشاريع.

على الرغم من هذه الإنجازات، فإن الحجم المتزايد وتعقيد المشاريع يجلبان تحديات جديدة، مثل التغيرات في هياكل العقود ومخاطر التنفيذ. وأشارت الإدارة إلى أنه في حين أن العقود ذات السعر الثابت يمكن أن تحقق هوامش أعلى، إلا أنها تنطوي أيضًا على مخاطر أكبر. أما العقود ذات السعر المستهدف أو العقود القصوى المضمونة (GMP) فقد توفر عوائد أقل لكنها تساهم في الحد من الخسائر المحتملة.

نظرة إلى المستقبل، لا تزال EMCOR متفائلة بشأن توقعات هوامش أرباحها. وتتوقع الشركة أن تبقى الهوامش التشغيلية لعام 2026 بين 9% و9.4%، بما يتماشى مع المستويات القياسية الأخيرة. ومع التزامات أداء متبقية (RPO) بقيمة 13.25 مليار دولار، مرتفعة من 10.1 مليار دولار في العام السابق، واستمرار الطلب من قطاعات مراكز البيانات والرعاية الصحية والمؤسسات والصناعات، تملك EMCOR رؤية قوية للأعمال المستقبلية. ويتوقع أن تسهم الخبرة التقنية للشركة والإدارة الدقيقة للعقود والتحسينات في الانتاجية في الحفاظ على هوامش صحية مع تطور الصناعة.

هل تستعد EMCOR لقيادة طفرة بناء مراكز البيانات؟

تواجه EMCOR منافسة حادة من شركات مثل Quanta Services, Inc. (PWR) وMasTec, Inc. (MTZ) في قطاع البنية التحتية والبناء الهندسي. وتستفيد الشركات الثلاث جميعًا من زيادة الاستثمارات في مراكز البيانات، والتي تغذيها طفرة الذكاء الاصطناعي والحوسبة السحابية. لكن لكل شركة موقع فريد في سلسلة القيمة الخاصة بالصناعة.

تركز Quanta Services على جانب إمدادات الطاقة، من خلال إنشاء خطوط النقل والمحطات الفرعية والبنية التحتية للشبكات الضرورية لتشغيل مراكز البيانات. ويمنحها نطاقها الواسع، وخدماتها المتكاملة، واعتمادها على العمالة الذاتية تفوقًا قويًا في مشاريع المرافق الكبيرة ومشاريع الكهربة، خاصة مع زيادة طلب الكهرباء بسبب الذكاء الاصطناعي. من جهة أخرى، تعمل MasTec في مجال أكثر تنوعًا، مع وجود في مشاريع الاتصالات، ونشر الألياف البصرية، ومشاريع البنية التحتية للطاقة التي تدعم مراكز البيانات. وبينما يوفر هذا التنوع فرص نمو متعددة، إلا أنه قد يؤدي أيضًا إلى تقلبات في الأرباح، خاصة في القطاعات الأعلى خطورة مثل خطوط الأنابيب ومشاريع الطاقة المتجددة الضخمة.

وباختصار، فإن تركيز EMCOR على تنفيذ المشاريع، وسيطرة Quanta على بنية الطاقة التحتية، ونهج MasTec الواسع، ترسم معًا المشهد التنافسي مع تسارع الإنفاق على البنية التحتية الرقمية.

أداء سهم EME مؤخرًا والتقييم

خلال الأشهر الثلاثة الماضية، ارتفعت أسهم EMCOR، ومقرها Connecticut، بنسبة 15.9%. وبينما يقل هذا النمو عن متوسط قطاع منتجات البناء - الإنشاءات الثقيلة في مؤشر زكس، فإنه يتفوق على قطاع الإنشاءات الأوسع ومؤشر S&P 500.

مصدر الصورة: Zacks Investment Research

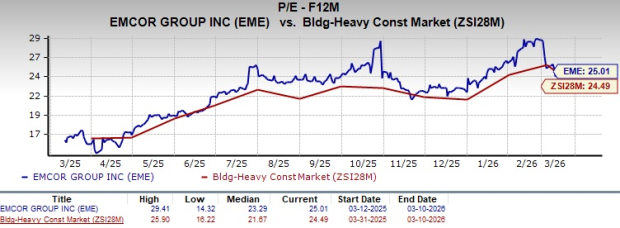

حالياً، يتم تداول سهم EMCOR بعلاوة مقارنة بنظرائه في القطاع، مع نسبة السعر إلى الأرباح المتوقعة للأشهر الاثني عشر القادمة (P/E) بمقدار 25.01، كما هو موضح في الرسم البياني أدناه.

مصدر الصورة: Zacks Investment Research

تعديلات إيجابية في توقعات أرباح EME

رفع المحللون مؤخرًا تقديرات أرباحهم لشركة EMCOR، متوقعين أرباحًا تبلغ 28.27 دولار للسهم لعام 2026 و31.67 دولار للسهم لعام 2027. وتمثل هذه الأرقام معدلات نمو سنوية متوقعة بنسبة 9.3% و12.1% على التوالي.

مصدر الصورة: Zacks Investment Research

تحمل EMCOR حاليًا تصنيف زكس رقم 3 (احتفاظ). للحصول على القائمة الكاملة للأسهم ذات تصنيف زكس رقم 1 (شراء قوي)، يمكنكم زيارة موقعهم الرسمي.

الحوسبة الكمية: الفرصة الاستثمارية الكبرى القادمة

تظهر الحوسبة الكمية كتقنية تحوّلية من الممكن أن تتجاوز حتى تأثير الذكاء الاصطناعي. وعلى الرغم من أن البعض اعتقد أن تبنيها الواسع لا يزال بعيدًا، إلا أن التقنية تتطور بسرعة. شركات التكنولوجيا الكبرى مثل Microsoft وGoogle وAmazon وOracle وMeta وTesla تتسابق لاستخدام الحوسبة الكمية في عملياتها.

كيفن كوك، كبير استراتيجيي الأسهم، حدد سبعة أسهم تملك أفضلية في قطاع الحوسبة الكمية في تقريره ما بعد الذكاء الاصطناعي: القفزة الكمية في قوة الحوسبة. كيفن، الذي تعرف على إمكانات NVIDIA في وقت مبكر، يرى الآن في الحوسبة الكمية الإنطلاقة الكبرى القادمة. ويملك المستثمرون فرصة فريدة للاستفادة المبكرة من هذا الاتجاه.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الاستئناف القانوني لـ Powell لن يوقف الضغط السياسي على استقلالية البنك المركزي الأميركي

اقتراب الموعد النهائي لـ Metals Acquisition II (MTAL.U): تقييم أداء الراعي أمام تحديات اندماج SPAC

سهم AdaptHealth (AHCO) يرتفع بشكل كبير—معلومات رئيسية يجب أن تكون على علم بها

اليورو: 27 عاماً، تسعة تحديات كبرى، تجربة عظيمة واحدة — والعالم ما يزال متيقظاً