هل يمكن أن يدفع الزخم المتخصص أ�رباح CAH لتتجاوز نموًا بنسبة 25٪ في السنة المالية 2026؟

استراتيجية التخصص في Cardinal Health تدفع نمو الأرباح المتوقعة للسنة المالية 2026

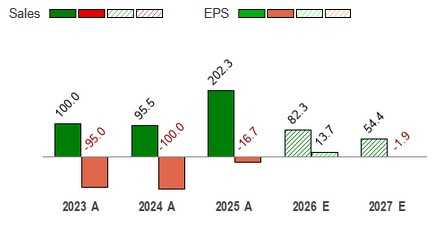

تولي Cardinal Health أهمية متزايدة لأعمالها المتخصصة كمحرك رئيسي لنمو الأرباح للسنة المالية 2026. بعد أداء قوي في النصف الأول، قامت الشركة بمراجعة توقعاتها للأرباح المعدلة للسهم نحو الأعلى إلى نطاق بين 10.15 و 10.35 دولار، ما يمثل زيادة سنوية تتراوح بين 23% و26%. ويعكس هذا التوقع النتائج التشغيلية القوية والطلب المستمر عبر عملياتها الدوائية.

العامل الأساسي وراء هذا الزخم هو قسم الحلول الدوائية والمتخصصة، والذي يواصل الاستفادة من الطلب المتصاعد على الأدوية ذات العلامات التجارية والأدوية المتخصصة بالإضافة إلى الكفاءات التشغيلية المتحسنة. تم تعزيز ربحية هذا القسم من خلال تنوع المنتجات الملائم والسيطرة المنضبطة على التكاليف، مما أتاح نمواً كبيراً في الدخل التشغيلي حتى مع استمرار Cardinal Health في الاستثمار في مبادرات التوسع.

ركيزة أساسية في نهج Cardinal Health هي التوسع السريع لنظامها البيئي المتخصص. تتوقع القيادة أن تتجاوز العائدات المرتبطة بالتخصص 50 مليار دولار في السنة المالية 2026، مما SARل على الحضور الكبير للشركة في هذا المجال مرتفع الهامش. ويقود هذا التوسع مزيج من التوزيع المتخصص، وخدمات biopharma والشراكات التعاونية مع ممارسي الطب.

وتعتبر منظمات خدمات الإدارة (MSOs) محركاً حيوياً للنمو. فمن خلال منصات مثل Specialty Alliance ونماذج MSO الأخرى، يمكن لـ Cardinal Health تعزيز علاقاتها مع ممارسي الطب، وخاصة في مجالات الأورام، أمراض المناعة الذاتية والمسالك البولية. كما أن الاستحواذ الأخير على Solaris Health، إحدى أبرز منظمات MSO في المسالك البولية، يوسع من نطاق Cardinal Health ويعزز قدراتها.

وعلى صعيد سلسلة التوريد، تزداد خدمات biopharma الخاصة بالشركة—بما في ذلك منصة دعم المرضى Sonexus وبنية الخدمات اللوجستية الخاصة بالطرف الثالث—جذباً بين المصنعين الذين يطلقون علاجات تخصصية جديدة. وتساعد هذه الخدمات شركاء الشركة الدوائية في وصول المرضى وترويج المنتجات، مما يعزز دور Cardinal Health الجوهري عبر سلسلة القيمة المتخصصة.

وبفضل توسع نظامها البيئي المتخصص، وتعميق التفاعل مع الأطباء من خلال MSOs، ونمو منصة خدمات biopharma، فإن Cardinal Health في موقع يسمح لها بالحفاظ على زخم قوي في الأرباح. وإذا استمرت هذه المبادرات في التوسع وفق الخطط، يمكن أن تظل العمليات التخصصية القوة الدافعة الرئيسية لنمو أرباح السهم نحو الحد الأعلى لتوجيهات الشركة أو حتى تجاوزها للسنة المالية 2026.

الشركات الرائدة في القطاع توسع تركيزها على التخصص

الطلب المتزايد على الحلول التخصصية وهوامش أرباحها الجذابة دفع شركات توزيع الأدوية الرائدة الأخرى—McKesson و Cencora—لتكثيف جهودهم في هذا المجال أيضاً.

تدفع McKesson استراتيجيتها التخصصية إلى الأمام، مع التركيز بشكل خاص على منصات الأورام ومتعددة التخصصات، والتي أصبحت مركزية لنمو أرباحها. وقد أبلغت الشركة عن زيادات مزدوجة الرقم في كل من العائدات والأرباح للسهم، بدفع من الطلب القوي على خدمات الأورام، وحلول biopharma والتوزيع الدوائي.

تغطي شبكة McKesson للأورام الآن ما يقرب من 3,400 مقدم خدمات، الأمر الذي يُبرز اتساع عملياتها التخصصية. كما أن الشركة تقوم بدمج أصول جديدة مثل Florida Cancer Specialists و PRISM Vision لتعزيز خدمات مقدميها وقدرات توزيع الأدوية التخصصية.

ومع زيادة أحجام التوزيع التخصصي وحلول مقدمي الخدمة المعززة، تبرز منصات McKesson للأورام ومتعددة التخصصات كمساهم رئيسي في مسار أرباحها طويل الأجل.

كذلك تسرّع Cencora تركيزها على الأدوية التخصصية وتوسع MSO لدفع نمو الأرباح. وأبلغت الشركة مؤخراً عن زيادة بنسبة 12% في الدخل التشغيلي وارتفاع بنسبة 9% في أرباح السهم للربع، ويعزى ذلك في الغالب إلى قسم حلول الرعاية الصحية في الولايات المتحدة والطلب القوي على الأدوية التخصصية.

قامت Cencora بتوسيع وجودها في MSO من خلال الاستحواذ على OneOncology، مكملة بذلك علاقتها القائمة مع Retina Consultants of America مما يعزز نظامها البيئي التخصصي. وتتوقع الشركة أن تعمق هذه المنصات المرتكزة على الأطباء شراكاتها مع شركات biopharma ومقدمي الخدمات التخصصية.

ومع استمرار الابتكار في العلاجات التخصصية، تتوقع Cencora أن تعزز هذه الشراكات في مجال MSO أحجام التوزيع، ودعم الأطباء، وفتح آفاق جديدة لنمو الأرباح.

أداء سهم Cardinal Health، التقييم والآفاق المستقبلية

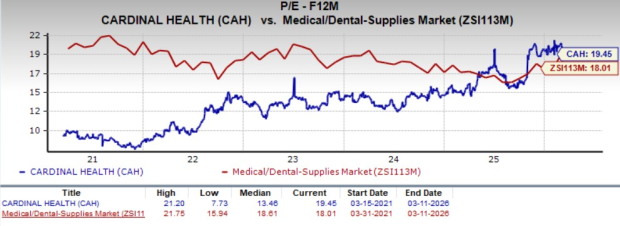

خلال الأشهر الستة الماضية، ارتفعت أسهم Cardinal Health بنسبة 5.2%، متجاوزة متوسط مكاسب القطاع البالغة 1.4%.

مصدر الصورة: Zacks Investment Research

من منظور التقييم، يتم تداول Cardinal Health حالياً عند نسبة السعر إلى direct forward earnings تساوي 19.45، وهو أعلى من متوسط القطاع ومتوسط الخمس سنوات الخاص بها البالغ 13.46. كما تم منح الشركة تصنيف "قيمة" بدرجة A.

مصدر الصورة: Zacks Investment Research

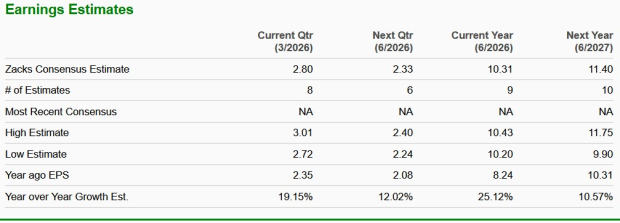

يشير تقدير الإجماع من Zacks إلى أن أرباح Cardinal Health للسنة المالية 2026 ستزيد بنسبة 25.1% مقارنة بالعام السابق.

مصدر الصورة: Zacks Investment Research

حالياً، يحظى السهم بتصنيف Zacks Rank #2 (شراء).

الضوء على سهم أشباه الموصلات الرائد

هناك شركة أقل شهرة في قطاع أشباه الموصلات تنتج منتجات لا تقدمها الشركات العملاقة في السوق مثل NVIDIA. وتتموضع هذه الشركة للاستفادة من المرحلة التالية من نمو السوق، وهي بدأت بالفعل تجذب الانتباه، ما يجعلها خياراً مثيراً للمستثمرين.

وبفضل النمو القوي في الأرباح وقاعدة العملاء التي تتوسع بسرعة، تستعد هذه الشركة لتلبية الطلب المتزايد على تقنيات الذكاء الصناعي وتعلم الآلة وإنترنت الأشياء. ومن المتوقع أن يقفز سوق أشباه الموصلات العالمي من 452 مليار دولار في 2021 إلى 971 مليار دولار بحلول 2028.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

لماذا انخفض سهم Perma-Fix (PESI) اليوم

لماذا ينخفض سهم MercadoLibre (MELI) اليوم

انخفاض أسهم Inspired و Offerpad، معلومات هامة ينبغي أن تكون على علم بها

انخفاض أسهم IonQ وسط تراجع تقني متوقع في 2026: هل حان وقت الاستثمار أم الانتظار؟