توقعات SOFI لعام 2026 تشير إلى هوامش محسّنة ستساعد في دفع التوسع

توقعات SoFi Technologies لعام 2026: تسليط الضوء على تحسن الربحية

تستعد شركة SoFi Technologies لتحويل نموها القوي إلى ربحية أكبر بحلول عام 2026. وبينما تواصل الشركة تحقيق زيادات صحية في الإيرادات وعدد الأعضاء، فإن التطور الأكثر أهمية هو مدى مساهمة هذا التوسع بشكل فعال الآن في الأرباح.

يتوقع القادة عامًا آخر بنمو إيرادات يقارب 30٪، مدفوعًا بقوة مستمرة في الإقراض والخدمات المالية ومنصتها المتوسعة. كما من المتوقع أن يرتفع عدد الأعضاء، مما يعكس الطلب المستمر وتعميق العلاقات مع العملاء. ومع ذلك، في مشهد التكنولوجيا المالية الحالي، لم يعد مجرد النمو كافيًا – فأولوية الربحية المتسقة أصبحت في الصدارة.

واحدة من أبرز ملامح توقعات SoFi هي كفاءتها التشغيلية. تتوقع الشركة أن تصل هوامش الأرباح قبل الفوائد والضرائب والاستهلاك إلى منتصف الثلاثينات بالمائة، مع هوامش صافي الدخل تقترب من أواخر المراهقة بالمائة. هذه التحسينات تشير إلى رقابة أشد على التكاليف، وإنفاق حكيم، ومزيج إيرادات أكثر توازنًا. بالإضافة إلى ذلك، من المتوقع أن يرتفع ربح السهم، مما يدل على أن جزءًا أكبر من الإيرادات الجديدة سيتحول مباشرة إلى أرباح.

تشير التوقعات للربع الأول إلى استمرار الاستقرار، مما يعني أن الزخم من عام 2025 ينتقل إلى عام 2026 دون الحاجة إلى ظروف سوق استثنائية.

خلاصة القول، قد يمثل عام 2026 لحظة محورية لشركة SoFi، حيث تنتقل من شركة تكنولوجيا مالية سريعة النمو ومزعزعة إلى منصة مالية أكثر نضجًا وتركز على الربحية. إذا التزمت الشركة بتوجيهاتها، فقد تلعب هوامش الربحية المتزايدة دورًا حاسمًا في رفع تقييمها.

مقارنة SoFi بنظرائها

شركة Upstart، وهي لاعبة أخرى في مجال التكنولوجيا المالية، توفر نقطة مقارنة مفيدة. بينما تعتمد Upstart على الذكاء الاصطناعي في الإقراض، إلا أن حجم قروضها أكثر عرضة لتقلبات التمويل، مما يؤدي إلى ربحية أقل قابلية للتنبؤ. وعلى النقيض، يوفر نموذج أعمال SoFi المتنوع ووضعها المالي الأقوى مرونة أكبر.

شركة LendingClub هي منافس بارز آخر، حيث تعمل بنهج سوق-مصرف هجين وتركز على جودة الائتمان والودائع المستقرة. ومع ذلك، لم تتمكن LendingClub من مطابقة النمو السريع لعدد أعضاء SoFi أو اتساع مصادر إيراداتها المعتمدة على الرسوم. ويؤكد نطاق منتجاتها الضيق وتنوعها البطيء على التحديات التي تواجه تحقيق نفس قوة النفوذ التشغيلي التي تظهرها SoFi الآن.

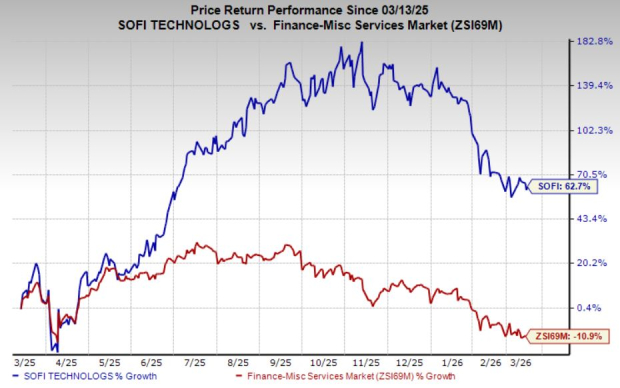

أداء سهم SOFI والتقييم وتقديرات المحللين

على مدار السنة الماضية، ارتفع سعر سهم SoFi بنسبة 63٪، متجاوزًا انخفاض الصناعة بنسبة 11٪.

مصدر الصورة: بحوث الاستثمار Zacks

من منظور التقييم، يتم تداول سهم SoFi بمضاعف السعر إلى الأرباح المستقبلي 28.83، وهو أعلى بكثير من متوسط الصناعة البالغ 9.85. وتحمل الشركة حاليًا درجة قيمة F.

مصدر الصورة: بحوث الاستثمار Zacks

شهد إجماع المحللين على أرباح SoFi لعام 2026 اتجاهًا تصاعديًا خلال الشهرين الماضيين.

مصدر الصورة: بحوث الاستثمار Zacks

حاليًا، يحمل سهم SoFi تصنيف Zacks رقم 3 (احتفاظ).

تسليط الضوء: أفضل اختيار للأسهم في قطاع أشباه الموصلات

تجذب إحدى الشركات الأقل شهرة في قطاع أشباه الموصلات الانتباه لإنتاجها منتجات لا تصنعها شركات عملاقة مثل NVIDIA. ومع تموضعها للاستفادة من المرحلة التالية من نمو السوق، بدأت هذه الشركة تجذب اهتمام المستثمرين – وهذا هو الوقت المثالي للانتباه إليها.

بفضل زخم الأرباح القوي وتزايد قاعدة العملاء، فهي في موقع جيد لتلبية الطلب المتزايد على تقنيات مثل الذكاء الاصطناعي وتعلم الآلة وإنترنت الأشياء. ومن المتوقع أن ينمو سوق أشباه الموصلات العالمي من 452 مليار دولار في 2021 إلى 971 مليار دولار بحلول 2028.

موارد إضافية وتقارير

هل تبحث عن أحدث توصيات الأسهم من بحوث الاستثمار Zacks؟ يمكنك تحميل 7 أفضل أسهم للأيام الـ30 القادمة مجانًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

دق، دق، دق، مقدمة لانخفاض كبير

إليكم سبب تراجع Chipotle Mexican Grill (CMG) أكثر من السوق بشكل عام

ارتفاع أرباح Spotify لا يمكنه تجاوز انخفاض بنسبة 0.93% مع حجم Mic960M يحتل المرتبة 124