ت�تجاوز Rubrik التوقعات المالية وتخفت مخاوف الذكاء الاصطناعي—هل يستطيع نجم الأمن السيبراني اختراق مستوى 56 دولار؟

Rubrik (RBRK) حققت ربعًا قويًا آخر عزز مكانتها كإحدى أسرع الأسماء نموًا في مجال الأمن السيبراني، رغم أن رد فعل المحللين يسلط الضوء على ديناميكية أوسع في قطاع البرمجيات: الأساسيات القوية تقابلها ضغوط تقييمات الأسهم وتغير توقعات المستثمرين حول الذكاء الاصطناعي. الشركة أعلنت عن نتائج الربع المالي الرابع التي تجاوزت بشكل كبير جميع التوقعات، مدفوعة بقوة نمو الاشتراكات، وتوسع تبني العملاء، والطلب المتزايد على أدوات الصمود السيبراني مع محاولة الشركات التعامل مع تعقيد حماية البيانات المتصاعد في عالم يقوده الذكاء الاصطناعي.

خلال الربع، أعلنت RubrikRBRK+3.37% عن ربحية السهم المعدلة بقيمة 0.04 دولار، مما يعد مفاجأة إيجابية حادة مقارنة بالتوقعات التي كانت تشير إلى خسارة. ارتفعت الإيرادات بنسبة 46% على أساس سنوي إلى 377.7 مليون دولار، بينما قفزت إيرادات الاشتراكات بنسبة 50% إلى 364.9 مليون دولار. تعكس هذه الأرقام التحول السريع للشركة نحو نموذج الإيرادات المتكررة، الذي أصبح ركيزة أساسية لاستراتيجيتها طويلة المدى. بلغ معدل الإيرادات السنوي للاشتراكات (Subscription ARR) 1.46 مليار دولار، بنمو 34% على أساس سنوي، مع تحقيق صافي زيادة سنوية جديدة قياسية قدرها 115 مليون دولار خلال الربع. بلغ معدل الإيرادات السنوي السحابي (Cloud ARR) 1.29 مليار دولار، بزيادة تقارب 48%، ويشكل الآن حوالي 88% من إجمالي معدل الإيرادات السنوي للاشتراكات، مما يبرز سرعة تحول العملاء نحو حلول حماية البيانات المرتكزة على السحابة.

كما شهدت مؤشرات ربحية الشركة تحسنًا ملحوظًا. ارتفع هامش الربح الإجمالي غير المحسوب وفق المبادئ المحاسبية المقبولة (Non-GAAP) إلى 84% مقارنة بـ 80% قبل عام، بينما تحسن هامش إسهام معدل الإيرادات السنوي للاشتراكات بشكل كبير، مرتفعًا بأكثر من 950 نقطة أساس سنويًا. كما تسارع توليد التدفق النقدي الحر بشكل حاد، ليصل إلى نحو 238 مليون دولار للسنة المالية—وهو أكثر من عشرة أضعاف المستوى الذي تم الإبلاغ عنه في العام السابق. تسلط هذه التحسينات الضوء على قدرة Rubrik على توسيع منصتها مع الحفاظ على قوة الرافعة التشغيلية، وهو أمر يطلبه المستثمرون بشكل متزايد من شركات البرمجيات عالية النمو بعد إعادة تقييم السوق العامة لأسهم التكنولوجيا.

تستمر قاعدة عملاء Rubrik في التوسع بسرعة أيضًا. باتت الشركة تضم الآن 2805 عميلًا يدرون أكثر من 100,000 دولار معدل إيرادات سنوي متكرر، بزيادة 25% عن العام الماضي. ويظل معدل احتفاظ العائدات الصافية أعلى من 120%، مما يدل على أن العملاء الحاليين يزيدون إنفاقهم باستمرار مع اعتمادهم لمنتجات إضافية عبر منصة الشركة للأمن السيبراني للبيانات. وأشارت الإدارة إلى نسب فوز تنافسية تزيد عن 90% خلال الربع، مما يشير إلى استمرار الشركة في إزاحة مزودي حماية البيانات التقليديين مع تحديث المؤسسات لبنية الأمن السيبراني لديها.

كان توسيع نظام منتجات Rubrik، وخاصة في مجال أمن الهوية والذكاء الاصطناعي، موضوعًا مهمًا آخر خلال الربع. أكد الرئيس التنفيذي Bipul Sinha على الدور المتزايد للشركة في حماية بنية الهوية التحتية مثل Okta وActive Directory وEntra ID. أصبح أمن الهوية نشاطًا تتزايد وتيرته بسرعة للشركة، متجاوزًا حوالي 900 عميل خلال الربع وغالبًا ما يرتبط بصفقات Microsoft 365. بالإضافة إلى ذلك، أطلقت Rubrik مؤخرًا منصتها الجديدة Agent Cloud، والتي تصفها الشركة بأنها طبقة أمان مصممة لمراقبة والتحكم في الوكلاء المستقلين للذكاء الاصطناعي داخل بيئات المؤسسات. مع تسارع تبني الذكاء الاصطناعي عبر الصناعات، تعتقد الإدارة أن "نطاق الانفجار" المحتمل لخرق أمني سيزداد بشكل كبير، مما يزيد الحاجة إلى أنظمة استرداد وحماية بيانات مرنة.

بالنظر للمستقبل، تشير توقعات Rubrik للسنة المالية 2027 إلى أن زخم النمو سيظل قويًا. تتوقع الشركة عائدًا إجماليًا يتراوح بين 1.597 مليار دولار و1.607 مليار دولار، مما يمثل نموًا بنحو 27% إلى 28% عند التعديل لحقوق المواد. ومن المتوقع أن يصل Subscription ARR إلى 1.829 مليار دولار إلى 1.839 مليار دولار، ما يشير إلى نمو حوالي 25% إلى 26%. كما تتوقع الشركة ربحية السهم المعدلة بين 0.07 و0.27 دولار للسنة كاملة وتدفق نقدي حر بقيمة 265 إلى 275 مليون دولار. وتشير الإرشادات الخاصة بعائدات الربع الأول من 365 إلى 367 مليون دولار أيضًا إلى استمرار الطلب الصحي على المنصة.

على الرغم من الأساسيات القوية، خفض العديد من المحللين أهدافهم السعرية بعد هذا التقرير، مما يعكس الانخفاض الأوسع في تقييمات شركات البرمجيات وليس أي تدهور في أعمال Rubrik نفسها. خفضت Wedbush هدفها السعري إلى 90 دولارًا من 120 دولارًا مع الحفاظ على تصنيف "أداء متفوق"، بحجة أن الشركة لا تزال في موقع جيد للاستفادة بحصة كبيرة من سوق الصمود السيبراني. بينما خفضت Piper Sandler هدفها إلى 84 دولارًا من 99 دولارًا لكنها كررت تصنيفها "زيادة الوزن" مشيرة إلى الاستبدالات التنافسية القوية وفرص البيع المتقاطع المتزايدة في منتجات حماية الهوية وSaaS. وبالمثل، خفضت BMO هدفها إلى 70 دولارًا من 105 دولارًا مع الحفاظ على تصنيف "أداء متفوق"، مشيرة إلى أن ضغط تقييمات القطاع هو الدافع الرئيسي وراء المراجعة.

أحد النقاشات الرئيسية بين المستثمرين هو ما إذا كانت الشركات مثل Rubrik سيواجهون لاحقًا ضغطًا من صعود الذكاء الاصطناعي نفسه. يخشى بعض المشاركين في السوق أن الذكاء الاصطناعي قد يؤتمت بعض جوانب بنية البرمجيات التحتية، مما يقلل الحاجة مع الوقت لمنصات متخصصة. ومع ذلك، تصدت قيادة Rubrik لهذه الفكرة بقوة خلال مكالمة الأرباح. جادل Sinha أن الذكاء الاصطناعي يزيد في الواقع من أهمية حلول الصمود السيبراني بدلاً من تقليلها. مع وصول الوكلاء المستقلين إلى بيانات وأنظمة حيوية، يمكن أن يتسبب اختراق واحد بعواقب أكبر بكثير من البيئات التقليدية. من هذه الزاوية، قد يوسع الذكاء الاصطناعي السوق المستهدف لـRubrik بدلاً من تقليصه.

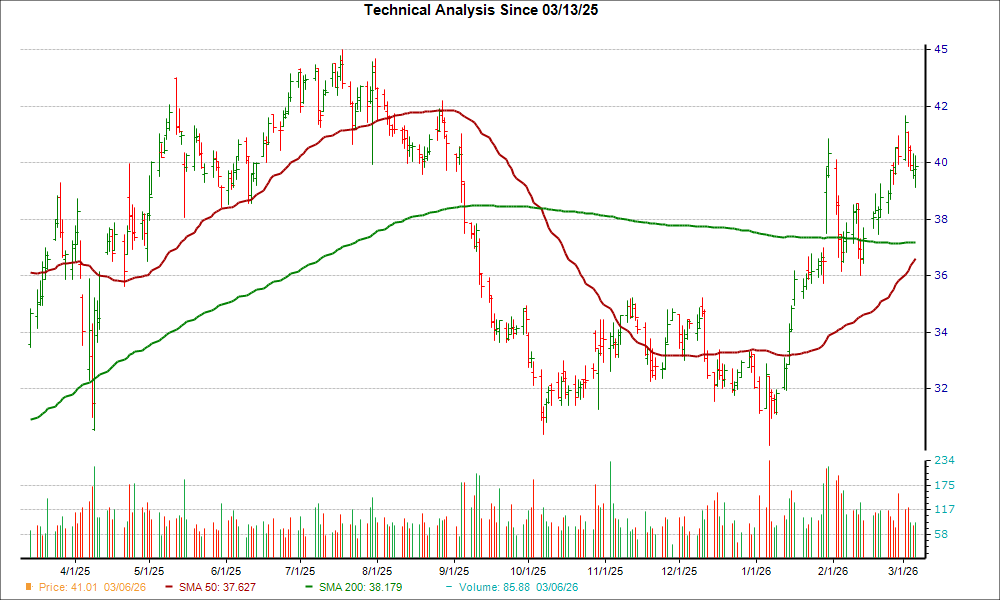

من الناحية الفنية، تظهر أسهم الشركة أيضًا علامات انتعاش الزخم. بعد تراجعها لفترة وجيزة إلى مستوى 46 دولارًا في وقت سابق من العام خلال موجة بيع البرمجيات الأوسع، استعادت الأسهم عافيتها وتقترب الآن من منطقة المقاومة عند 56 دولارًا. ويمكن أن يؤدي اختراق هذا المستوى إلى دفع الزخم لمزيد من الصعود إذا استمر المستثمرون في التحول نحو أسماء الأمن السيبراني عالية النمو. وعلى العكس، قد يؤدي الفشل في تجاوز تلك المقاومة إلى فترة تجميع مع هضم السوق للارتفاع الأخير.

للمستثمرين، هناك العديد من المقاييس الرئيسية التي سيكون من المهم مراقبتها مستقبلاً. يظل نمو Subscription ARR المؤشر الأهم للطلب طويل الأجل، خاصة مع تسريع الشركات لاعتماد السحابة وتوسع متطلبات حماية البيانات. تبني هوية الأمن سيكون أيضًا محرك نمو رئيسي، مع تكامل المنصة المتزايد مع مزودي الهوية وبيئة تطبيقات SaaS. بالإضافة لذلك، قد يشكل إطلاق Agent Cloud وقدرات الأمان المرتكزة على الذكاء الاصطناعي عامل دفع هام إذا بدأت المؤسسات في نشر أعداد كبيرة من الوكلاء المستقلين.

بشكل عام، عزز تقرير أرباح Rubrik الأخير مكانة الشركة كواحدة من أسرع اللاعبين نموًا في الأمن السيبراني. ويشير الجمع بين النمو القوي في معدل الإيرادات السنوي، وتحسن الهوامش، وتوسيع القدرات المنتجية إلى أن الشركة لا تزال في المراحل الأولى من فرصة ضخمة في الصمود السيبراني. في حين ضغطت تقييمات القطاع على أهداف الأسعار، فإن الأساسيات الجوهرية لا تزال ثابتة—وقد تصبح التعقيدات المتزايدة للأمن السيبراني في عصر الذكاء الاصطناعي أحد أكبر مكامن قوة Rubrik في نهاية المطاف.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

قد يكون سهم Fluor (FLR) قريباً من أدنى مستوياته — أسباب تدعوك للتفكير في شراء السهم الآن

قد يصل Octave Specialty (OSG) قريباً إلى مستوى دعم — أسباب تدعوك للنظر في شراء السهم الآن

شركة Virtu Financial (VIRT) حققت تقاطع ذهبي مؤخراً: هل حان و�قت الاستثمار؟

قد يكون Radian (RDN) يقترب من أدنى مستوياته - أسباب تدفعك للتفكير في شراء السهم الآن