أسهم Copa Holdings تحظى بتقييم أعلى: استراتيجيات للاستثمار في هذا السهم

سهم Copa Holdings (CPA): التقييم وآفاق الاستثمار

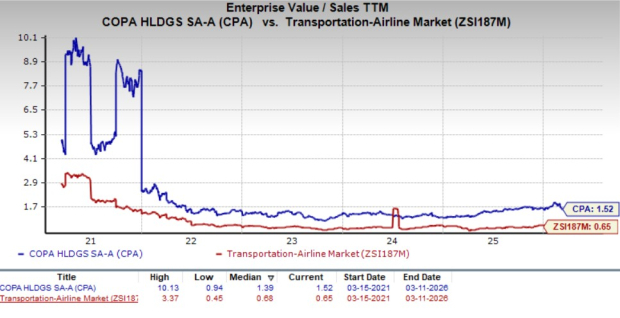

تبدو Copa Holdings، S.A. (CPA) حالياً ذات قيمة مبالغ فيها مقارنة بنظرائها في الصناعة. حيث يبلغ معدل قيمة المؤسسة إلى المبيعات (EV/Sales-TTM) خلال الاثني عشر شهراً الماضية 1.52، وهو أعلى بشكل ملحوظ من متوسط الصناعة البالغ 0.65 خلال السنوات الخمس الماضية. ويتجاوز هذا الرقم أيضاً المتوسط الوسيط لخمس سنوات وهو 1.39، مما يشير إلى أن السهم يتداول بعلاوة وقد لا يقدم نقطة دخول جذابة بناءً على التقييم وحده.

مقارنة معدل قيمة المؤسسة إلى المبيعات (EV/Sales) لدى CPA مع الصناعة

المصدر: Zacks Investment Research

بالنظر إلى هذه مؤشرات التقييم، قد يتساءل المستثمرون عما إذا كان ينبغي شراء أو الاحتفاظ أو بيع CPA عند المستويات الحالية. لنستعرض العوامل التي تؤثر على هذا القرار.

التحديات التي تواجه Copa Holdings

تعرضت Copa Holdings لارتفاع في تكاليف التشغيل مما أثر على ربحيتها. فقد شهدت الشركة زيادات في المصاريف المتعلقة بالوقود، وتعويض الموظفين، وعمليات الطيران، والمبيعات والتوزيع، وخدمات المطار، وصيانة الطائرات. في الربع الرابع من عام 2025، ارتفعت الرواتب والمزايا بنسبة 11.6% على أساس سنوي، بينما قفزت تكاليف الصيانة والإصلاح بنسبة 33.3%. ارتفعت رسوم المرافق في المطارات بنسبة 6.7%، وزادت مصاريف العمليات الجوية بنسبة 10.8%، وقفزت تكاليف الوقود بنسبة 13.7%، وارتفعت مصاريف المبيعات والتوزيع بنسبة 10%. بالمجمل، زادت إجمالي مصاريف التشغيل بنسبة 11.6% مقارنة بالربع الرابع من العام السابق.

أدت هذه التكاليف المرتفعة إلى تقليص الهوامش، حيث انخفض هامش التشغيل إلى 21.8% في الربع الرابع 2025 من 23.2% قبل عام.

هناك مصدر قلق آخر يتمثل في انخفاض عائد الركاب، الذي تراجع بنسبة 4.1% على أساس سنوي في 2025، مما أدى إلى انخفاض الإيرادات لكل ميل مقعد متاح بنسبة 2.6%. جاء هذا الانخفاض أساساً بسبب التعديلات في مخصص إيرادات التذاكر غير المستبدلة.

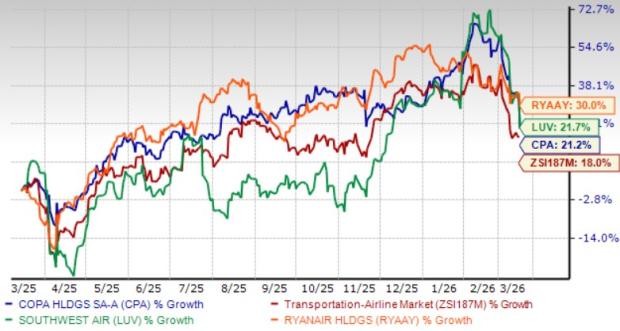

أداء سهم CPA خلال العام الماضي

خلال الاثني عشر شهراً الماضية، ارتفع سعر سهم Copa Holdings بنسبة 21.2%، متجاوزاً قطاع النقل-الطيران الذي ارتفع بنسبة 18%. ومع ذلك، فقد سجلت CPA مكاسب أقل من منافسين مثل Southwest Airlines (LUV) وRyanair Holdings (RYAAY) خلال نفس الفترة.

مقارنة الأسعار لمدة عام

المصدر: Zacks Investment Research

العوامل الإيجابية لـ Copa Holdings

على الرغم من ضغوط التكاليف، استفادت Copa Holdings من نمو قوي في إيرادات الركاب. في الربع الرابع 2025، زادت الإيرادات الإجمالية بنسبة 9.6% على أساس سنوي، مدفوعة بارتفاع إيرادات الركاب بنسبة 9.4% والتي شكلت قرابة 95% من الإجمالي. كما شهدت الشركة زيادة في حركة المرور (تقاس بإيرادات أميال الركاب) بنسبة 10.1% وزيادة في السعة (أميال المقاعد المتاحة) بنسبة 9.9%. ومع تفوق نمو الحركة على توسع السعة، ارتفع معدل إشغال المقاعد ليبلغ 86.4% في الربع الرابع 2025. وتتوقع الإدارة نمو السعة الموحدة بنسبة 11-13% على أساس سنوي، مع هامش تشغيلي يتراوح بين 22% و24% لعام 2026.

تعمل Copa Holdings بنشاط على تحديث أسطولها لتلبية الطلب المتزايد على السفر وتقليل الانبعاثات الكربونية. بنهاية 2025، بلغ حجم أسطول الشركة 125 طائرة، تشمل نماذج Boeing 737 المختلفة. وفي يناير 2026، أضافت الشركة طائرة أخرى من طراز Boeing 737 MAX 8 ليصل العدد إلى 126، وتخطط للوصول إلى 133 طائرة بنهاية 2026.

يعزز ميزان الشركة القوي مرونتها المالية. مع نهاية الربع الرابع 2025، كانت Copa Holdings تمتلك 1.33 مليار دولار من النقد والنقد المعادل والاستثمارات قصيرة الأجل، متجاوزة ديونها الحالية البالغة 172.88 مليون دولار بفارق كبير. تسمح هذه السيولة للشركة بالوفاء بسهولة بالتزاماتها الدينية.

الدين طويل الأجل ورأس المال

المصدر: Zacks Investment Research

بفضل وضعها المالي الصحي، قامت Copa Holdings بمكافأة المساهمين من خلال توزيعات الأرباح وإعادة شراء الأسهم. في 2025، وزعت الشركة 265.8 مليون دولار كأرباح وأعادت شراء أسهم بقيمة 8.7 مليون دولار. اعتباراً من 31 ديسمبر 2025، بقي 103.5 مليون دولار متاحة لمزيد من عمليات إعادة الشراء، مما يعزز ثقة المستثمرين.

توقعات أرباح CPA

تحسن موقف المحللين تجاه Copa Holdings كما يتضح من مراجعات إيجابية لتقديرات الأرباح لعامي 2026 و2027 خلال الشهرين الماضيين. كما تم رفع تقدير الإجماع لأرباح الربع الثاني من 2026 مؤخراً.

المصدر: Zacks Investment Research

تشير هذه التغييرات الإيجابية إلى أن المحللين يظلون متفائلين تجاه آفاق الشركة.

هل يجب عليك التفكير في شراء CPA؟

يضع نمو إيرادات الركاب لدى Copa Holdings، واستمرار توسع الأسطول وجهود التحديث، الشركة في موقع جيد للاستفادة من زيادة الطلب على السفر. إن توقع إنهاء عام 2026 بـ133 طائرة، ارتفاعاً من 125 بنهاية 2025، يدعم هذا الاتجاه. بالإضافة إلى ذلك، يمكّن ميزان الشركة القوي من مواصلة مكافأة المساهمين. بينما تظل المصاريف التشغيلية المتزايدة مصدر قلق، إلا أن العوامل الإيجابية تبدو أكثر وزناً مقارنة بهذه التحديات.

استناداً إلى هذه النقاط، قد يوفر إضافة سهم CPA إلى محفظة متنوعة عوائد جذابة. كما أن تصنيف Zacks رقم 2 (شراء) يؤكد هذه التوصية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تستهدف BPI شهر أغسطس لتخفيف الضرائب على BTC، لكنها تحذر من نفاد الوقت

تقلب TRUMP (OfficialTrump) بنسبة 55.8% خلال 24 ساعة: ارتفاع حاد مدفوع بدعوة كبار حاملي Mar-a-Lago

لماذا تنخفض أسهم ESAB (ESAB) اليوم؟

لماذا انخفضت أسهم Dick's (DKS) اليوم