رفع تصنيف Erste Group Bank يشير إلى أنه قد يكون مقيمًا بأقل من قيمته الحقيقية وسط توقعات أرباح متزايدة وتحسن الربحية

مجموعة Erste: تقييم التراجع الأخير

انخفضت أسهم مجموعة Erste بنسبة 12.44% خلال الشهر الماضي، مما قلل من الارتفاع الملحوظ الذي بلغ 46.94% خلال العام السابق. بالنسبة للمستثمرين الذين يركزون على القيمة، يطرح هذا الانخفاض سؤالاً مهمًا: هل يشير إلى فرصة شراء حقيقية تستند إلى الأساسيات، أم أنه علامة على أن التفاؤل السابق كان غير مبرر؟ تميل البيانات المتاحة إلى الأول، رغم أن الحذر مطلوب.

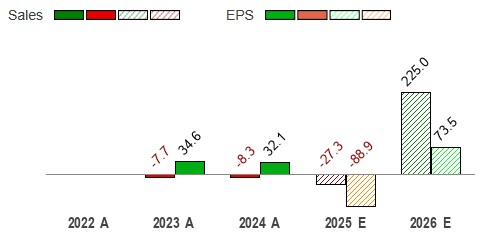

بالنظر إلى الأرقام، تواصل مجموعة Erste بناء القيمة. قام المحللون بمراجعة توقعاتهم للأرباح تصاعديًا لعامي 2025 و2026، مما يعكس ثقة متزايدة في أداء البنك. وقد أدى هذا التفاؤل إلى قيام CFRA بترقية التصنيف من بيع إلى احتفاظ وزيادة السعر المستهدف إلى 89.00 يورو. ويشير متوسط السعر المستهدف لمدة عام واحد البالغ $95.20 إلى إمكانيات صاعدة كبيرة، رغم أن النطاق الواسع - من $64.82 إلى $115.37 - يبرز حالة عدم اليقين المتأصلة في أسهم البنوك ضمن اقتصاد إقليمي حساس.

القضية الأساسية هي ما إذا كان هذا الانخفاض الأخير قد خلق هامش أمان كافٍ. تزداد قوة الأساسيات لدى مجموعة Erste، حيث أشار CFRA إلى أن تميز البنك في العمليات وقوة رأس المال ساهمت في تخفيف بعض المخاوف الاقتصادية الكلية وجودة الأصول. هذه المرونة حاسمة، مما يدل على أن مجموعة Erste لديها مركز تنافسي قوي يمكنه مواجهة تحديات المنطقة ومواصلة توليد القيمة، حتى إذا تباطأ النمو الاقتصادي.

اختبار استراتيجية شراء فقط لباندات Bollinger

- الدخول: الشراء عند إغلاق السعر أدنى نطاق Bollinger السفلي لـ 20 يومًا (انحرافين معياريين).

- الخروج: البيع عند إغلاق السعر أعلى النطاق العلوي، أو بعد 15 يوم تداول، أو عند تحقيق ربح +10% أو وقف خسارة −5%.

- فترة الاختبار: آخر 3 سنوات.

نتائج الاختبار

- العائد الإجمالي: 60.79%

- العائد السنوي: 16.54%

- أكبر تراجع: 7.05%

- نسبة الربح/الخسارة: 2.85

- إجمالي الصفقات: 15

- الصفقات الرابحة: 11

- الصفقات الخاسرة: 4

- نسبة الفوز: 73.33%

- متوسط أيام الاحتفاظ: 14.27

- أقصى خسائر متتالية: 1

- متوسط عائد الصفقة الرابحة: 5.3%

- متوسط عائد الصفقة الخاسرة: 2.09%

- أقصى عائد صفقة واحدة: 10.84%

- أقصى خسارة صفقة واحدة: 6.85%

أدركت CFRA أن التنفيذ القوي وقوة رأس المال لدى مجموعة Erste ساعدتا في تعويض المخاطر التي كانت تثقل كاهل السهم سابقًا. هذه المرونة ضرورية، وتشير إلى أن مزايا البنك التنافسية كافية لمواجهة تحديات المنطقة والاستمرار في بناء القيمة حتى وإن تباطأ النمو.

ومع ذلك، فإن الانخفاض الأخير لم يكن بلا سبب. تشير تقلبات السهم، بعد فترة أداء قوي، إلى أن المستثمرين يعيدون النظر في آفاق النمو والمخاطر بالسعر الحالي. وبينما يرى بعض المحللين أن السهم مقيم بأقل من قيمته بنسبة 11.9% (ما يعادل قيمة عادلة بالقرب من €107.88)، يحذرون من إمكانية تآكل هذا العلاوة بسرعة إذا أثرت تكاليف الدمج أو الضرائب الإقليمية على الربحية. قد يعكس التراجع هذه المخاطر، ويقدم هامش أمان إذا استمرت مرونة البنك.

بالنسبة لمن لديهم منظور طويل الأجل، فإن التقلبات قصيرة الأجل أقل أهمية. تعتمد الفرصة الحقيقية على قدرة مجموعة Erste على الحفاظ على ربحيتها المحسنة وقوة رأس المال. تُشجع ترقيات المحللين وتوقعات الأرباح الأعلى، لكنها يجب أن تؤخذ جنبًا إلى جنب مع سجل البنك في تكوين القيمة. لقد تقلص الفارق بين سعر السوق والقيمة العادلة، لكن النطاق الواسع للأسعار المستهدفة يؤكد عدم اليقين المستقبلي. يكمن هامش الأمان ليس فقط في السعر، بل أيضًا في القدرة المثبتة للبنك على التكيف وحماية رأس ماله.

المحركات الأساسية: الربحية، قوة رأس المال، والميزة التنافسية

تستند القيمة الجوهرية للبنك إلى قدرته على تحقيق عوائد عالية على رأس المال والحفاظ على هذا رأس المال. تعكس ترقية CFRA الأخيرة لمجموعة Erste الثقة في كلا الجانبين. رفعت الشركة السعر المستهدف إلى 89.00 يورو، مع تطبيق نسبة سعر إلى قيمة دفترية 1.54x على القيمة الدفترية المتوقعة لعام 2025 للبنك. ويعزز ذلك توقع عائد على حقوق المساهمين لعام 2025 يفوق 12%، وهو ارتفاع ملحوظ عن التقديرات السابقة التي كانت حوالي 9%. بالنسبة لمستثمري القيمة، فهذا أساسي: البنك ينمي حقوقه بكفاءة أكبر.

يعزز هذا التحسن في الربحية ميزانية قوية. سلطت CFRA الضوء على أن قوة العمليات والمرونة في رأس المال لدى مجموعة Erste ساعدتا في تخفيف المخاطر الاقتصادية الكلية الإقليمية ومخاطر جودة الأصول. في وسط وشرق أوروبا، حيث تظل الظروف الاقتصادية غير واضحة، تشكل هذه المرونة خندق البنك التنافسي، وتمكنه من الحفاظ على الإقراض الحكيم وحماية رأس ماله حتى أثناء التباطؤات الاقتصادية - سمة الشركة القوية.

يمتد نهج مجموعة Erste المنضبط إلى ما هو أبعد من عملياتها الداخلية. خفض فريق المحللين مؤخرًا توقعاتهم لأرباح Novo Nordisk، في دليل على توجه مستقبلي واعٍ بالمخاطر. وهذا ليس علامة ضعف، بل دليل على التحليل الصارم المطلوب لمواجهة عدم اليقين. عندما يستطيع بنك تقييم المخاطر في الشركات النظيرة بدقة مع تحسين أساسياته، فهذا يدل على قوة الإدارة.

في الملخص، تقدم مجموعة Erste الأساسيات التي تولد قيمة مستدامة. ربحيتها المحسنة ووضع رأس المال وراء ترقيات المحللين وتقييمات أعلى. رغم استمرار التحديات الإقليمية، تشير مرونة البنك إلى إمكانية إدارة هذه المخاطر. بالنسبة للمستثمرين طويل الأجل، فإن توليفة العوائد المتزايدة مع الميزانية المحصنة هي ما سيعزز القيمة الجوهرية، بغض النظر عن تقلبات السوق قصيرة الأجل.

التقييم والمخاطر: هامش الأمان

تستند تقييمات مجموعة Erste الآن إلى نسبة سعر إلى قيمة دفترية مرتفعة. تطبق ترقية CFRA نسبة 1.54x على القيمة الدفترية المتفق عليها لعام 2025 للسهم البالغة 57.90 يورو، وهو ارتفاع كبير عن النسبة السابقة 0.84x، ما يبرره التوقع بزيادة عائد حقوق المساهمين لأكثر من 12%. بالنسبة لمستثمري القيمة، تشكل هذه النسبة معيارًا لتقييم السعر الحالي. أدى الانخفاض الأخير إلى تقريب سعر السوق من القيمة العادلة التي يشير إليها المحللون، لكن النطاق الواسع للأسعار المستهدفة يبرز حالة عدم اليقين المستمرة.

أفضل سيناريو للسهم هو استمرار الأداء التشغيلي القوي. إذا حافظت مجموعة Erste على ربحيتها المحسنة ومرونة رأس المال، فإن النسبة 1.54x قابلة للتحقق. تعكس مراجعات توقعات الأرباح لعامي 2025 و2026 الثقة المتزايدة في هذا المسار. وفي هذه الحالة، يأتي هامش الأمان من قدرة البنك على تراكم حقوق المساهمين، والتي ينبغي أن تنعكس في نهاية المطاف بتقييم سوقي أعلى.

الخطر الرئيسي هو تدهور التوقعات الاقتصادية في وسط وشرق أوروبا، مما قد يؤثر على جودة الأصول ونمو القروض، ويختبر قوة رأس مال البنك. أشارت CFRA إلى أن تنفيذ مجموعة Erste قد عوض بعض المخاطر الاقتصادية الكلية، لكن آفاق المنطقة لا تزال هشة. إذا تكثفت هذه التحديات، فقد يصبح من الصعب الحفاظ على التقييم المرتفع، وقد يتداول السهم بالقرب من قيمته الدفترية أو أقل.

يشكل النهج المنضبط وواعي المخاطر ميزة قوية. خفض فريق المحللين بالبنك مؤخرًا توقعات الأرباح لشركات أخرى مثل Novo Nordisk، في دليل على التحليل الصارم. يساعد هذا الانضباط التحليلي البنك على التنقل في حالة عدم اليقين. بالنسبة للمستثمرين طويل الأجل، يكمن هامش الأمان في تقييم يكافئ التنفيذ المثبت، والميزانية القوية، والفريق الإداري المستعد للتكيف عند ظهور المخاطر. عزز التراجع الأخير فرص الاستثمار، لكن تحقيق القيمة الجوهرية سيعتمد على استمرار التنفيذ واستقرار الاقتصاد الإقليمي.

المحفزات الرئيسية والقياسات التي يجب مراقبتها

بالنسبة لمستثمري القيمة، تعتمد الحالة الحالية على عدة اختبارات حاسمة. المحفز الرئيسي على المدى القريب هو نتائج مجموعة Erste للربع الرابع 2025 والسنة الكاملة 2025. ستكون هذه التقارير أول تأكيد رئيسي لمراجعات الأرباح التصاعدية التي دفعت ترقيات المحللين الأخيرة. سيراقب السوق لمعرفة ما إذا كان البنك سيتمكن من تحقيق عائد حقوق المساهمين المتوقع لعام 2025 فوق 12% والحفاظ على قوة رأس المال التي أشارت إليها CFRA.

هناك قياسان سيكونان مهمين للغاية. أولًا، يجب أن يحقق العائد الفعلي على حقوق المساهمين لعام 2025 أو يفوق التوقع المراجع، إذ يبرر ذلك نسبة السعر إلى القيمة الدفترية العالية. ثانيًا، يجب أن يتتبع المستثمرون نسب الكفاية الرأسمالية للبنك، وخاصة نسبة رأس المال الأساسي Tier 1، لضمان استمرار قوة رأس المال في ظل الضغوط الاقتصادية الإقليمية.

بعد نشر الأرباح، ستكون أي تغييرات في إجماع المحللين أو الأسعار المستهدفة إشارات رئيسية. ترقية CFRA إلى هدف 89.00 يورو تعتبر تأييدًا قويًا، لكن النطاق الواسع لمتوسط الأسعار المستهدفة لمدة عام واحد من $64.82 إلى $115.37 يظهر تفاوتًا كبيرًا في التوقعات. ردود الفعل الإيجابية المستدامة من المحللين أو مراجعات تصاعدية أخرى ستعزز الرأي بأن السعر الحالي يوفر فرصة دائمة. وعلى النقيض، التعديلات النزولية ستشير إلى أن الأداء التشغيلي لا يفي بالتوقعات.

تدل إدارة المخاطر المنضبطة لدى مجموعة Erste، كما يتضح من قيام فريق المحللين بتخفيض توقعات Novo Nordisk مؤخرًا، على أن البنك سيقدم تقييمًا واضحًا. هذا التحليل الصارم هو ما يبحث عنه مستثمرو القيمة ــ فهو يظهر أن البنك يركز على الأرباح المستدامة وليس فقط النمو. سيكشف تقرير الأرباح القادم ما إذا كانت هذه الانضباطية تترجم فعلاً إلى تراكم القيمة وهامش أمان حقيقي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الرئيس التقني لـ GBTG يبيع 12.9% من حصته مع تراجع الأسهم رغم التوقعات الإيجابية للأرباح

ارتفعت أسهم El Pollo Loco (LOCO)، إليكم السبب

لماذا تنخفض أسهم PAR Technology (PAR) اليوم

الحوسبة الكمومية تستعد للتوسع في عام 2026: وجهات نظر من IONQ و QBTS و RGTI