العائد المرتفع لـ Mach Natural Resources يعتمد الآن على خفض التكاليف وتقليص الديون قبل عودة النمو

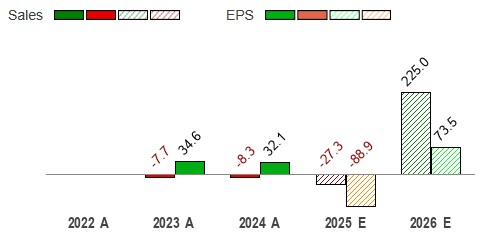

لطالما كان سبب الاستثمار في MachMNR+0.67% Natural Resources واضحًا: توزيع عالي العائد مدعوم بقاعدة أصول نامية. تُظهر الأرقام من عام 2025 شركة تنفذ هذا المخطط. فمنذ إدراجها في البورصة، دفعت Mach إجمالي توزيعات بقيمة 5.67 دولار للوحدة، ما يعادل عائدًا سنويًا بنسبة 15%. ويؤكد هذا الالتزام بإعادة رأس المال الأداء المالي للشركة، حيث كان العائد النقدي على رأس المال طوال العام 23% في 2025. ورغم أن هذا يمثل انخفاضًا ملحوظًا عن متوسط الخمس سنوات السابقة الذي تجاوز 30%، إلا أنه لا يزال يمثل عائدًا قويًا على رأس المال المستثمر، خصوصًا للمستثمرين الذين يركزون على العائدات.

ومع ذلك، فإن تعليقات الإدارة نفسها تقدم نظرة واقعية هامة. تشير الإرشادات والنقاشات الداخلية للشركة إلى أن هذا الأداء غير مضمون وأن العائد المرتفع يُسعر بشكل متزايد على أساس الكمال. وصرح الرئيس التنفيذي Tom L. Ward بأن تركيزه الأساسي ينصب على المرونة المالية، حيث قال: "يجب أن ننتقل من الرافعة المالية 1.3x التي لدينا الآن إلى مستوى أقل قبل أن نبدأ حقًا في التفكير في زيادة الديون." هذا يضع سقفًا واضحًا للنمو من خلال الاستحواذ، مما يجعل مسار العائدات المستقبلية راغبًا بشكل شبه كامل في تنفيذ المشاريع العضوية والانضباط في التحكم بالتكاليف.

ثقة الإدارة ليست في النتائج الماضية، بل في التحسين المستقبلي. فقد أشار Ward بشكل واضح أن مشروع Mancos سيحقق أعلى معدلات العائد لدينا بمجرد أن نقلل بعض التكاليف، مسلطًا الضوء على مشروع محدد يُتوقع تحسين جدواه الاقتصادية. هذا التركيز الصريح على خفض التكاليف، بدلاً من الاحتفال بالعوائد المرتفعة الحالية، يدل على أن الشركة نفسها ترى فجوة بين أدائها الحالي وإمكاناتها. كما أنه يشير إلى أن العائد النقدي بنسبة 23% قد يكون أرضية وليس سقفاً على المدى القريب.

الخلاصة هنا هي وجود فجوة في التوقعات. لقد سعر السوق قصة عوائد مرتفعة مدعومة بتنفيذ تشغيلي قوي والتزام بالتوزيعات. نتائج Mach لعام 2025 تؤكد صحة هذه الفرضية. ومع ذلك، فإن توجيهات الإدارة الآن ترتكز على تحسين التكاليف وتقليل المديونية، ما يضيف متغيرات وقيود جديدة. ولكي يبقى العائد مستدامًا، يجب على الشركة أن تنجح في خفض التكاليف وتحقيق هدفها في التعامل مع الديون. وأي تعثر في هذا المخطط سيضغط مباشرة على التوزيعات، مما يترك هامش خطأ ضئيلاً في محفظة مالية تم تسعيرها بالفعل على أساس النجاح.

الاحتياطيات والنمو: الأساس للتوزيعات المستقبلية

الاستدامة للعوائد المرتفعة لشركة Mach تعتمد على قاعدة أصولها. نمو احتياطيات الشركة في عام 2025 يوفر أساسًا قويًا. ففي نهاية العام، بلغت الاحتياطيات 705 مليون برميل مكافئ نفطي، وهو أكثر من ضعف رقم العام السابق. وقد تحقق هذا التوسع عبر برنامج تطوير منضبط حيث تجاوزت الإضافات الإنتاج بنسبة 18%. وبعبارة أخرى، لا تحافظ Mach فقط على مخزونها، بل تنمّيه من خلال الحفر الداخلي، وهو أمر إيجابي لدعم التوزيعات على المدى الطويل.

هذا النمو في الاحتياطيات مدعوم بملف إنتاجي ملائم. فمعدل تراجع الشركة يبلغ 17% فقط، ما يعني أن الآبار الحالية تفقد إنتاجها بشكل طبيعي بوتيرة يمكن التحكم بها. وتلاحظ الإدارة أن هذا يسمح بصيانة الإنتاج دون الحاجة الفورية للاستحواذات. وهذه نقطة مهمة: يظهر أن مخزون الأصول بذاته كافٍ لدعم إنتاج ثابت، مما يقلل الحاجة القريبة للنمو الخارجي المكلف. وتركز الشركة على مرونة التطوير من خلال تحويل رؤوس الأموال بين السلع بناءً على الأسعار، مما يؤكد أكثر قدرتها على تحسين العوائد من هذه القاعدة القائمة.

مع ذلك، فإن تركيب ذلك الإنتاج يعرض نقطة ضعف حرجة. ففي الربع الرابع، كان الإنتاج 154,000 برميل مكافئ نفطي في اليوم، مع وزن كبير للغاز الطبيعي بنسبة 68%. وهذا الاعتماد الثقيل على الغاز سلاح ذو حدين. فرغم استقرار أسعار الغاز، أشارت الشركة إلى "فارق أوسع في Anadarko وSan Juan"، والذي تعزوه الإدارة إلى الطقس، لكنه قد يشير لضغط تسعيري إقليمي مستمر. فرضعف مستمر في العوائد على الغاز سيؤثر مباشرة على التدفق النقدي، حتى مع وجود قاعدة احتياطي قوية.

الخلاصة هنا هي التوازن. نمو احتياطيات Mach ومعدل التراجع المنخفض يوفران أساسًا عضويًا قويًا للتوزيعات المستقبلية. الشركة لا تستنزف مخزونها. ومع هذا، يتم تمويل العائد المرتفع من العائد النقدي على رأس المال الذي انخفض بالفعل عن متوسطه في خمس سنوات. وزن الغاز الثقيل يعني أن هذا التدفق النقدي معرض لسلعة لا تحظى حاليًا بأسعار مميزة. لكي يكون التوزيع مستدامًا، يجب على Mach أن تنجح في خفض التكاليف في مشاريعها مثل Mancos لتعزيز العوائد من قاعدة الأصول الحالية. لقد سعر السوق قصة عوائد مرتفعة؛ أما إرشادات الشركة فجعلت هذه القصة مشروطة بالتنفيذ وليس بعدد الاحتياطات فقط.

الرافعة المالية وقيد الاستحواذ

المسار نحو توزيعات Mach المستقبلية أصبح الآن محددًا بوضوح من قبل ميزانيتها العمومية. تكشف إرشادات الشركة عن انضباط رأس مالي شديد يحدد سقف النمو ويفرض التركيز على التحسينات الداخلية. من أجل 2026، حددت الإدارة برنامج رأسمال تطويري بقيمة 315–360 مليون دولار. والأهم، تخطط لتمويل ذلك من التدفق النقدي، مع استهداف معدل إعادة استثمار لا يتجاوز 50% من التدفق النقدي التشغيلي. هذا قيد واضح: الشركة لن تعيد ضخ جميع أرباحها في النمو. بل تلتزم بوتيرة تطوير ثابتة ومدروسة تفضل المرونة المالية على التوسع السريع.

تعالج هذه الاستراتيجية مباشرة ملف الرافعة المالية للشركة. مع نسبة الديون إلى EBITDA عند 1.3x، وضعت الإدارة هدفًا واضحًا: يجب الوصول إلى "دورة" (1.0x) قبل متابعة أي استحواذات أخرى. وقد صرّح الرئيس التنفيذي Tom L. Ward بالحاجة للانتقال من الرافعة الحالية إلى دورة واحدة قبل تحمل أي ديون إضافية. وهذا ليس هدفًا بعيد المدى؛ بل هو المتطلب الفوري لأي نشاط للاندماج والاستحواذ. في الجوهر، تختار الشركة تمويل نموها داخليًا، مستخدمة قاعدة أصولها الحالية وتدفقها النقدي المنضبط، بدلاً من السعي لتسريع استبدال الاحتياطيات من خلال عمليات شراء خارجية قد تكون مخففة للسهم.

الخلاصة هنا هي تباطؤ النمو. من خلال وضع سقف لإعادة الاستثمار وتقليص الشهية للاستحواذ حتى يتم تقليل الرافعة المالية، تضحي Mach بأسرع طريق للتوسع في الاحتياطيات. وهذا تحرك حكيم لاستقرار مالي، لكنه يعني أيضًا أن العائد المرتفع سيعتمد تقريبًا بالكامل على العوائد من محفظتها الحالية. وأي قصور في التدفق النقدي التشغيلي—سواء بسبب ضعف أسعار السلع أو تجاوز التكاليف—سيضغط مباشرة على التوزيع، حيث لا توجد رافعة خارجية سهلة للتحريك. لقد سعر السوق قصة عوائد مرتفعة؛ إرشادات Mach الآن جعلت القصة مشروطة بتنفيذ ناجح داخلي لبرنامجها الرأسمالي، بلا مجال للخطأ.

التقييم والمخاطر: هل العائد مسعر بحثًا عن الكمال؟

المزاج السائد في السوق حول Mach Natural Resources واضح: العائد المرتفع هو الجاذب الرئيسي. يتداول السهم بعلاوة على أدنى مستوى له خلال 52 أسبوعًا، وهي خطوة تعكس تسعير التنفيذ المتسق والالتزام بالتوزيعات. بالنسبة للمستثمرين، يعد العائد 15% هو الرقم الرئيسي، وقد كافأ السوق الشركة على تقديمه. ومع ذلك، يخلق هذا وضعًا حيث تم بالفعل "تسعير الكمال". أي انحراف عن مسار التدفق النقدي المنتظم والتحكم بالتكاليف قد يؤدي بسرعة إلى تآكل جاذبية العائد.

تتضح حساسية هذا العائد تجاه أسعار السلع الأساسية بشكل صارخ. ففي الربع الرابع، كانت الأسعار المحققة للشركة في المتوسط 58.14 دولار أمريكي للبرميل النفطي و2.54 دولار لكل مليون وحدة حرارية من الغاز الطبيعي. ونظرًا لكون الإنتاج موجهًا بشكل كبير نحو الغاز، فإن محرك التدفق النقدي معرض لضغوط تسعيرية إقليمية. وقد أشارت الإدارة ذاتها إلى "فارق أوسع في Anadarko وSan Juan"، وهي نقطة ضعف قد تستمر حتى لو بقيت الأسعار العامة في السوق مستقرة. هذا يعني أن العائد المرتفع ليس عائدًا ثابتًا، بل متغير، مرتبط بشكل مباشر بجدوى قاعدة الأصول المحددة للشركة.

المخاطرة الرئيسية التي قد تُفضي إلى انقطاع التوزيع هي استدامة العائد النقدي على رأس المال. فقد انخفض هذا المؤشر إلى 23% في 2025 من متوسط خمس سنوات يتجاوز 30%. ورغم أنه لا يزال قويًا، إلا أن هذا الانخفاض يشير إلى ضغوط كامنة—سواء من زيادة التكاليف أو التسعير الأقل ملاءمة، أو مزيج بينهما. وتشير إرشادات الشركة نفسها، التي تركز على خفض التكاليف في مشاريع مثل Mancos، إلى أن الإدارة ترى هذا تحديًا يتعين حله، وليس شيئًا مفروغًا منه. لكي يكون التوزيع مستدامًا، يجب على Mach ألا تحافظ على هذه العوائد فحسب، بل وتعمل على تحسينها، وهي مهمة تزداد صعوبة بسبب قيود رأس المال وهدف الرافعة المالي لديها.

الخلاصة هنا هي وجود عدم تماثل عالي المخاطر، عالي المكافأة. العائد جذاب، لكن السوق قام بتسعيره بالفعل. الاختبار الحقيقي هو ما إذا كانت الشركة ستنجح في خفض التكاليف وتحقيق هدف المديونية لسد الفجوة بين العائد النقدي الحالي 23% ومتوسطها التاريخي. إذا فعلت ذلك، يمكن دعم العائد. وإذا لم تفعل، فالهامش للخطأ ضئيل. حتى الآن، تستند فرضية الاستثمار إلى التنفيذ وليس مجرد الأرقام الموجودة بالفعل.

العوامل المحركة ونقاط المراقبة

بالنسبة للمستثمرين، أصبحت فرضية العائد المرتفع الآن رهينة اختبارات قريبة وواضحة. لقد سعر السوق قصة توزيعات متسقة وعوائد قوية. ستكشف الأرباع القادمة عما إذا كان بإمكان الإدارة تنفيذ التوجيهات الداخلية وسد الفجوة بين هذا التوقع ومسار الشركة الحالي.

أوضح اختبار هو تغطية التوزيعات. فقد دفعت الشركة 0.53 دولار للوحدة كتوزيعات في الربع الماضي، تم تمويلها من 89 مليون دولار نقد متاح للتوزيع. مع تدفق نقدي تشغيلي قدره 169 مليون دولار، كانت نسبة التغطية قوية. ومع ذلك، فإن نقطة المراقبة الحقيقية هي الاتجاه. تركيز الإدارة على تحديد سقف لإعادة الاستثمار لا يتجاوز 50% من التدفق النقدي التشغيلي يعني توفر نقد أقل للتوزيعات. وأي إرشادات مستقبلية تشير إلى تغيير في معدل التوزيع، أو توقف في التوزيع ربع السنوي، ستكون بمثابة علامة خطر رئيسية، تتحدى بشكل مباشر استدامة العائد 15%.

ثانيًا، راقب برنامج رأس المال وكفاءته. تعتزم الشركة تمويل ميزانية التطوير لعام 2026 البالغة 315–360 مليون دولار من التدفق النقدي. المعيار الرئيسي هنا هو تكلفة استبدال الاحتياطيات. وتستهدف الشركة تقليل التكاليف في آبار Mancos في San Juan إلى 13 مليون دولار للبئر الواحد في 2026. وإذا تحقق ذلك، سيعزز العوائد على رأس المال المُنفق، مما يدعم النمو والتوزيعات معًا. وعلى العكس، فإن تجاوز التكاليف أو التأخير في هذه المشاريع سيضغط على العائد النقدي على رأس المال الذي انخفض بالفعل إلى 23% في عام 2025. خطة الإنفاق المنضبطة هي نقطة قوة، لكن نجاحها يعتمد بالكامل على التنفيذ.

أخيرًا، راقب أسعار السلع، وخصوصاً الغاز الطبيعي. مع توجيه الإنتاج نحو الغاز الطبيعي بنسبة 68%، فإن التدفق النقدي للشركة حساس للغاية للتسعير الإقليمي. وقد أشارت الإدارة إلى "فارق أوسع في Anadarko وSan Juan"، وهي نقطة ضعف قد تستمر. أي انخفاض مستمر في عوائد الغاز سيضغط مباشرة على الهوامش والتدفق النقدي، مما يصعّب تمويل التوزيعات والنفقات الرأسمالية. وتوفر سياسة التحوط للشركة، التي تغطي 50% من الإنتاج في السنة الأولى، بعض الحماية القريبة المدى، لكن الجزء غير المحوط لا يزال معرضًا للمخاطر.

الخلاصة هنا هي وجود إطار من القيود والعوامل المحركة. العائد مُسعر بحثًا عن النجاح، لكن المسار ضيق. يجب على المستثمرين مراقبة علامات قدرة الشركة على خفض التكاليف، الحفاظ على تغطية التوزيعات في ظل سقف الاستثمار الصارم، والتعامل مع أسعار الغاز الإقليمية. وأي تعثر في هذه المجالات سيختبر النظرية بسرعة، حيث يوجد هامش ضئيل جدًا للخطأ في محفظة مالية تم تسعيرها بالفعل بحثًا عن الكمال.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الرئيس التقني لـ GBTG يبيع 12.9% من حصته مع تراجع الأسهم رغم التوقعات الإيجابية للأرباح

ارتفعت أسهم El Pollo Loco (LOCO)، إليكم السبب

لماذا تنخفض أسهم PAR Technology (PAR) اليوم

الحوسبة الكمومية تستعد للتوسع في عام 2026: وجهات نظر من IONQ و QBTS و RGTI