SMCI تُعلن عن أرباح قوية وسط عدم اليقين في السوق، وتحقق حجم تداول بقيمة 560 مليون دولار وتحتل المركز 193 في 13 مارس

نظرة عامة على نشاط السوق

في 13 مارس 2026، أنهت شركة Super Micro Computer (SMCI) يوم التداول بانخفاض قدره 0.49%، بإجمالي حجم تداول بلغ 560 مليون دولار، مما وضعها في المرتبة 193 في تصنيفات النشاط اليومي. على الرغم من التراجع، فقد أظهرت النتائج الفصلية الأخيرة للشركة قوة، حيث تجاوز كل من الأرباح والإيرادات للربع الثاني من عام 2026 توقعات المحللين. وبينما عكس التداول خلال اليوم تباين في معنويات المستثمرين، فإن الأساسيات القوية للشركة مدعومة بالطلب القوي على بنية تحتية الذكاء الاصطناعي.

العوامل الرئيسية المؤثرة على الأداء

شهدت شركة Super Micro Computer نتائج ملحوظة في الربع الثاني من عام 2026، حيث وصلت الإيرادات إلى 12.68 مليار دولار – بزيادة أكثر من 21% عن المتوقع البالغ 10.34 مليار دولار – وكان ربح السهم الواحد 0.69 دولار، متجاوزًا التقدير الإجماعي بنحو 41%. يمثل هذا الأداء زيادة بنسبة 123% في الإيرادات مقارنة بالعام السابق، مدفوعة بشكل كبير ببنية تحتية الذكاء الاصطناعي، التي تشكل الآن أكثر من 90% من عمليات الشركة. وعلى الرغم من أن هذه النتائج عززت ثقة المستثمرين، إلا أن الانخفاض الطفيف في السهم في 13 مارس يشير إلى استمرار الحذر وسط تقلبات السوق الأوسع وتحديات القطاع المحددة.

لقد عزز التركيز الاستراتيجي للشركة على بنية تحتية الذكاء الاصطناعي مكانتها كلاعب رئيسي في قطاعي مراكز البيانات والحوسبة الطرفية. وصف الرئيس التنفيذي تشارلز ليانغ شركة Super Micro بأنها "منصة رائدة في الذكاء الاصطناعي ومزود شامل لحلول مراكز البيانات"، مسلطًا الضوء على تنوع حقيبة منتجاتها. ومع ذلك، فقد تسببت وتيرة النمو السريع في بعض العراقيل: إذ انخفض هامش الربح الإجمالي من 9.5% إلى 6.4%، مما أثار تساؤلات حول استدامة الربحية. وأشار المحللون إلى أن تراجع الهوامش والاعتماد الكبير على عميل واحد – يمثل 63% من الإيرادات – يمكن أن يقيّد إمكانيات النمو في المستقبل.

الآراء بين الخبراء متباينة. فقد أصدر خمسة محللين توصية "شراء" لسهم SMCI، بينما نصح ثمانية بـ "الاحتفاظ" واثنان بـ "البيع"، مما أدى إلى إجماع "الاحتفاظ" المستمر ومتوسط سعر مستهدف بلغ 43.43 دولار. في الآونة الأخيرة، خفضت كل من Citigroup وMizuho أهدافهما إلى 39.00 و33.00 دولار على التوالي، مما يشير إلى موقف أكثر تحفظًا. في المقابل، حافظت Needham & Company LLC على تقييم "شراء" لكنها خفضت الهدف إلى 40.00 دولار. تعكس هذه الآراء المتنوعة حالة عدم اليقين بشأن قدرة الشركة على الحفاظ على وتيرة نموها السريعة وسط ضغوط الهامش ومخاطر سلسلة التوريد، مثل النقص المحتمل في المكونات الرئيسية.

من الناحية المالية، لدى Super Micro نسبة دين إلى حقوق ملكية تبلغ 0.67 ونسبة جارية 1.70، ما يشير إلى ديون يمكن إدارتها وسيولة كافية. وبقيمة سوقية 18.51 مليار دولار ونسبة سعر إلى ربحية قدرها 23.06، يدفع المستثمرون علاوة على آفاق نموها، على الرغم من أن بيتا البالغ 1.52 يشير إلى تقلب أكبر مقارنة بالسوق العام. تتوقع الشركة إيرادات لا تقل عن 12.3 مليار دولار في الربع الثالث من عام 2026، وتتوقع أن تصل الإيرادات السنوية إلى حد أدنى قدره 40 مليار دولار، مما يعكس التفاؤل – ولكن تحقيق هذه الأهداف سيتطلب التغلب على تحديات تنافسية وتشغيلية.

المخاطر وآفاق المستقبل

تشمل المخاطر الرئيسية الاعتماد على عميل واحد، والانقطاعات المحتملة في سلسلة التوريد، وتضييق هوامش الربح. وبينما يستمر ارتفاع الطلب على الذكاء الاصطناعي في دفع النمو، يراقب المستثمرون عن كثب مدى قدرة Super Micro على توسيع عروضها دون التأثير على الربحية. قد يعكس الانخفاض الأخير في السهم تلك المخاوف، حتى مع استمرار استفادة الأعمال الأساسية للشركة من طفرة بنية تحتية الذكاء الاصطناعي الجارية. في الوقت الحالي، يوازن السوق بين قصة نمو Super Micro وواقع بيئة الأعمال المعقدة والتنافسية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الذهب يواجه عاصفة التضخم المثالية

بلغ تقلب DOOD خلال 24 ساعة نسبة 54.7٪: ارتفاع حجم التداول لأكثر من 10 ملايين دولار يدفع تقلبات كبيرة

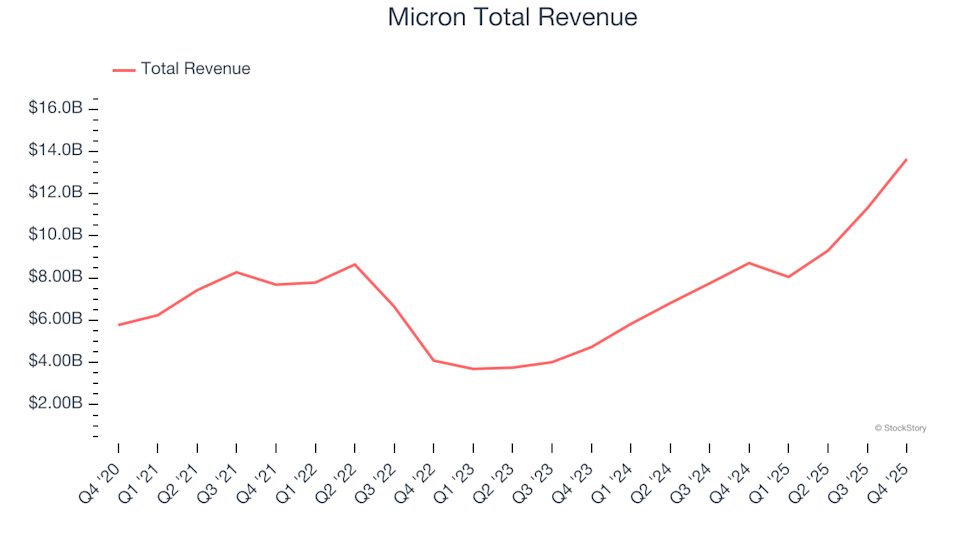

نظرة عامة على النتائج المالية للربع الرابع: Micron (NASDAQ:MU) وشركات أخرى في صناعة أشباه الموصلات