Australischer Dollar: Entweder früh glauben oder gar nicht glauben

In den letzten Tagen hat das weltweite Finanzmarktgeschehen, insbesondere das Popular Trade Unwind, den Investoren eine anschauliche Lektion in Finanzpraxis erteilt. Ein Trade ist wie eine Rennstrecke: Wer sich auf eine überfüllte Strecke begibt, muss darauf vorbereitet sein, in ein oder zwei Tagen die Gewinne eines ganzen Monats zu verlieren. Ähnliche Geschehnisse gab es auch schon früher, etwa am Yen-Markt …

Unter der Sonne gibt es nichts Neues. Die wiederholten, blutigen Unwind-Fälle lehren uns eine Sache – bei Sektor-Investments (Sektor-Trading) gilt: Entweder man glaubt früh daran, oder man glaubt gar nicht daran – am besten nie unterwegs aufspringen.

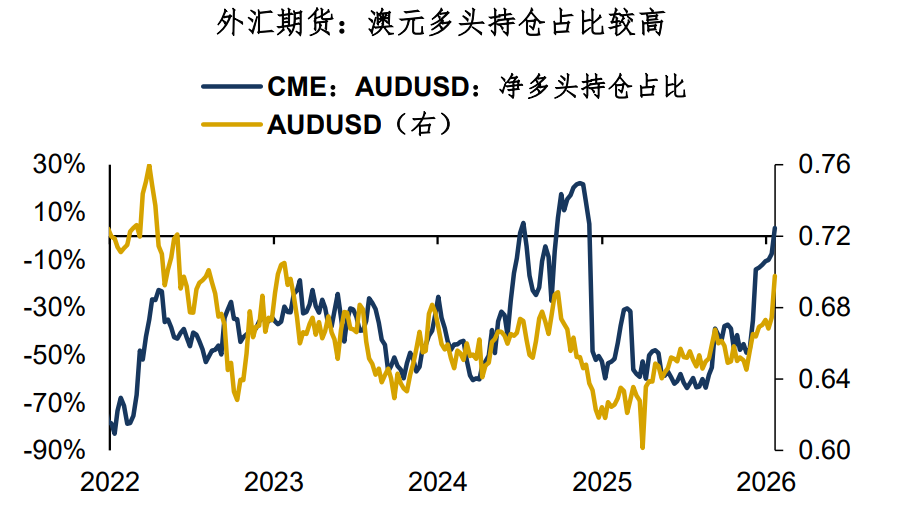

Eine sich daraus ergebende Frage: Wo ist aktuell im G7-Devisenmarkt die Überfüllung am größten? Offensichtlich beim australischen Dollar. Ganz gleich, wie optimistisch man die fundamentalen Daten des AUD sieht, ein Problem darf nicht übersehen werden – die Long-Positionen im AUD sind sehr überfüllt.

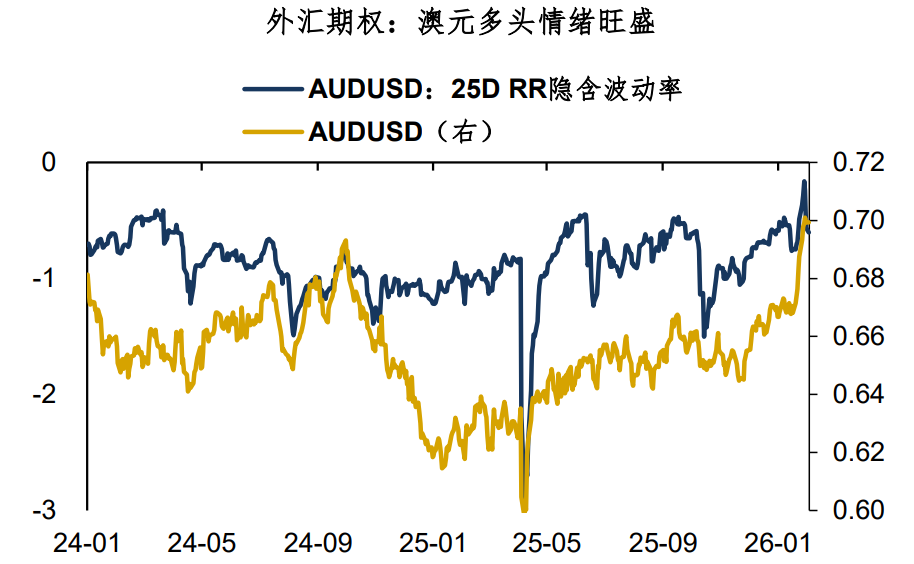

So zeigen beispielsweise die Positionierungsdaten der CME-Devisenterminkontrakte, dass die Netto-Long-Positionen in AUDUSD derzeit 4 % ausmachen – ein Wert, der in den letzten zwölf Monaten relativ hoch ist. Gleichzeitig liegt die 25D RR implizite Volatilität von AUDUSD ebenfalls auf einem historisch hohen Niveau. Das spiegelt die starke bullishe Stimmung im FX-Markt für den AUD wider.

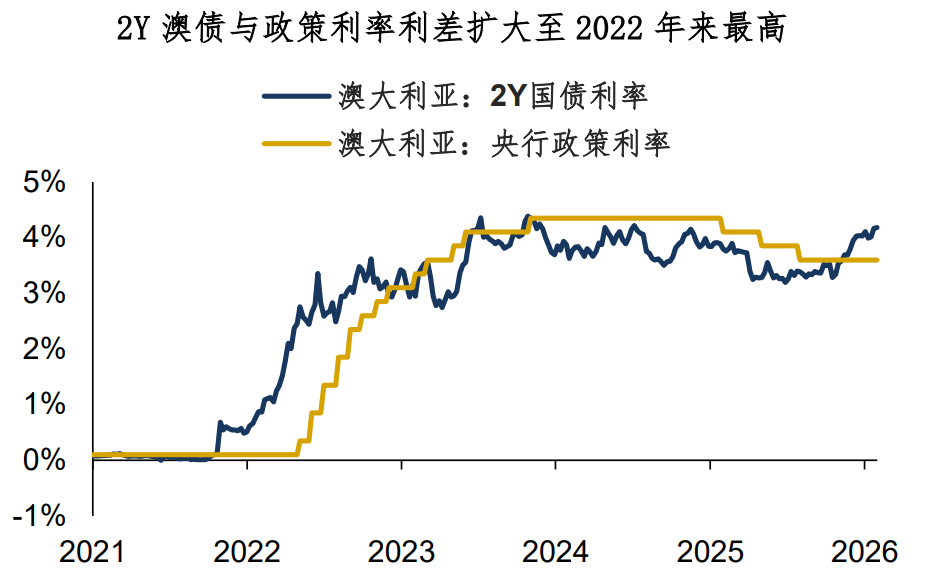

Warum ist der FX-Markt so bullish für den AUD? Neben dem Status als „Rohstoffwährung“ gibt es einen wichtigen Faktor: Die Zinserwartungen für den AUD sind sehr hoch. Laut BBG-Daten liegt die vom Markt eingepreiste Wahrscheinlichkeit für eine Zinserhöhung um 25 Basispunkte durch die australische Zentralbank (RBA) am 3. Februar bei 70 %, und für das zweite Halbjahr wird eine weitere Zinserhöhung um 25 Basispunkte (etwa im August) erwartet. Gleichzeitig beträgt der Spread zwischen zweijährigen australischen Staatsanleihen und dem Leitzins 60 Basispunkte – das ist der höchste Stand seit 2022 und zeugt eindeutig von deutlichen Zinserhöhungserwartungen.

Aber kann die australische Zentralbank (RBA) tatsächlich schnell die Zinsen anheben? Gegenwärtig schließen die RBA-Offiziellen Zinssenkungen insgesamt aus, legen sich aber nicht auf einen Zinserhöhungspfad fest. Das Entscheidungsmodell der RBA ähnelt mehr dem der US-Notenbank: „datenabhängig + Risikomanagement“. Ich persönlich tendiere zu der Annahme, dass die RBA – solange die G7-Zentralbanken in der ersten Jahreshälfte alle abwartend und vorsichtig agieren – auf der bevorstehenden Sitzung vermutlich kein eindeutiges politisches Signal geben wird; ein „taubenhaftes Heben“ oder eine „falkenhafte Pause“ sind wahrscheinlicher.

Wie soll man also den AUD einschätzen? Es gilt weiterhin: Entweder man glaubt früh daran, oder gar nicht – am besten nicht unterwegs aufspringen.

Zusammenfassung des heutigen Beitrags:

1. Wo ist aktuell im G7-Devisenmarkt die Überfüllung am größten? Offensichtlich beim australischen Dollar. Aus Sicht der FX-Terminmarkt-Positionierung und der impliziten Volatilität von FX-Optionen ist die Stimmung der AUD-Longs recht überfüllt;

2. Warum ist der FX-Markt so bullish für den AUD? Neben dem „Rohstoffwährungs“-Status ist ein wichtiger Grund: Die Zinserwartungen für den AUD sind sehr hoch. Der Spread zwischen zweijährigen australischen Staatsanleihen und dem Leitzins beträgt 60 Basispunkte, der Markt erwartet im Februar und August jeweils eine Zinserhöhung. Allerdings wird die RBA wohl auf der kommenden Sitzung kein klares Signal geben, da die G7-Zentralbanken im ersten Halbjahr vorsichtig agieren – ein „taubenhaftes Heben“ oder eine „falkenhafte Pause“ sind wahrscheinlicher;

3. Wie sollte man den AUD einschätzen? Nochmals: Bei Sektor-Investments (Sektor-Trading) gilt – entweder früh glauben oder gar nicht, am besten nicht unterwegs aufspringen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das $300 Millionen EBITDA Guidance Gap von StubHub führt zu einem Exodus der Investoren.

Warum Institutionen trotz 461 Millionen Dollar Zuflüssen in Bitcoin ETF weiterhin „zögerlich“ bleiben

Drei Arten von Vereinbarungen zwischen der Fed und dem Finanzministerium

Im Trend

MehrToro (TTC) Q1 übertrifft Erwartungen, schürt Optimismus, doch Insider verkaufen bei $100,29 und institutionelle Beteiligungen sinken um 5,26%

Die Ergebnisse von Ibstock für 2025 zeigen eine Margenkompression von 260 Basispunkten, da die Nachfrage nach Beton um 5 % aufgrund von Ungleichgewichten auf dem Rohstoffmarkt zurückgeht.