Sind Wall-Street-Experten optimistisch in Bezug auf Salesforce-Aktien?

Salesforce: Unternehmensübersicht

Mit Sitz in San Francisco spezialisiert sich Salesforce, Inc. (CRM) auf cloudbasierte Lösungen für das Customer Relationship Management, die Kundeninformationen, Daten und Analysen auf einer einheitlichen Plattform zusammenführen.

Mit einer Marktkapitalisierung von nahezu 198,9 Milliarden US-Dollar nutzt Salesforce seine Agentforce-Suite – eine Reihe anpassbarer, KI-gesteuerter Werkzeuge –, um autonome Intelligenz, konsolidierte Daten und seine Customer 360-Anwendungen zu integrieren.

Neueste Highlights von Barchart

Salesforce Aktienperformance

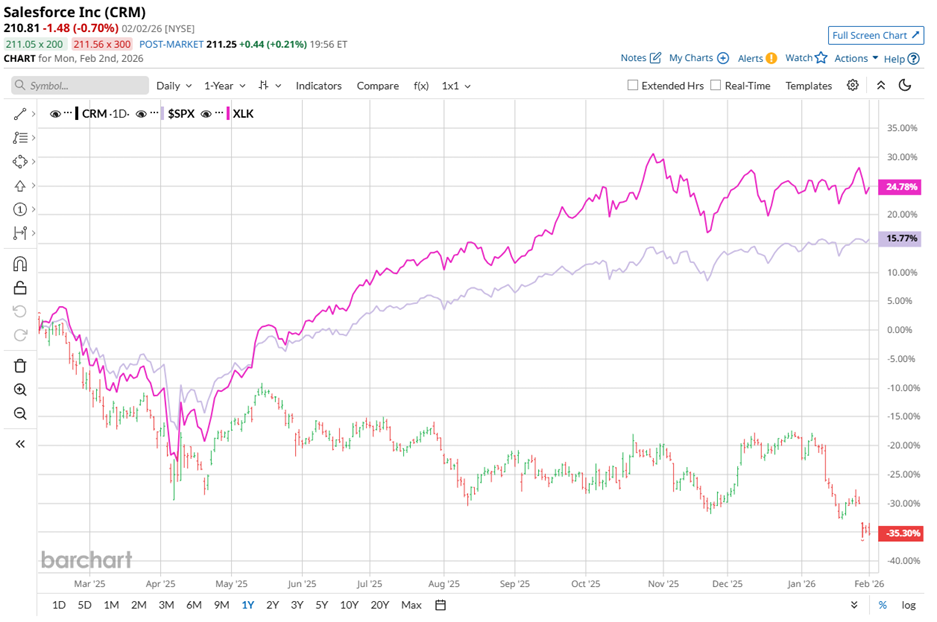

Trotz ihrer beträchtlichen Größe sahen sich die Salesforce-Aktien erheblichen Gegenwinden ausgesetzt. Im vergangenen Jahr fiel die CRM-Aktie um nahezu 38,3% und hinkte damit dem S&P 500 Index deutlich hinterher, der im gleichen Zeitraum um 15,5% zulegte. Dieser Abwärtstrend setzte sich auch im laufenden Jahr fort: Salesforce sank seit Jahresbeginn um 20,4%, während der S&P 500 um 1,9% zulegte.

Vergleiche innerhalb des Sektors unterstreichen diese Underperformance zusätzlich. Der State Street Technology Select Sector SPDR ETF (XLK) stieg im vergangenen Jahr um 25,9% und liegt auch im laufenden Jahr leicht im Plus. Im Gegensatz dazu werden die Schwierigkeiten von Salesforce weitgehend auf die Sorge zurückgeführt, dass künstliche Intelligenz Teile des traditionellen Produktportfolios ersetzen könnte, anstatt sie zu verbessern.

Anzeichen einer Erholung

Nichtsdestotrotz beginnt Salesforce, wieder an positiver Dynamik zu gewinnen. Am 3. Dezember 2025 stieg die Aktie um 1,7%, gefolgt von einem stärkeren Anstieg um 3,7% am folgenden Tag, nachdem das Unternehmen die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 bekanntgegeben hatte.

Der Umsatz kletterte im Jahresvergleich um 8,6% auf 10,26 Milliarden US-Dollar und lag damit knapp unter der Analystenschätzung von 10,27 Milliarden US-Dollar. Der bereinigte Gewinn je Aktie sprang um 34,9% auf 3,25 US-Dollar und übertraf damit die Konsensschätzung von 2,86 US-Dollar. Die Plattformen Agentforce und Data 360 trugen maßgeblich dazu bei und generierten nahezu 1,4 Milliarden US-Dollar jährlich wiederkehrenden Umsatz.

Aufbauend auf diesem Schwung hat das Management seine Umsatzprognose für das Geschäftsjahr 2026 auf einen Bereich zwischen 41,45 Milliarden und 41,55 Milliarden US-Dollar angehoben. Diese Aufwärtskorrektur signalisiert Vertrauen in die anhaltende Nachfrage und unterstreicht die wachsende finanzielle Bedeutung der KI-gestützten Angebote von Salesforce.

Für das Geschäftsjahr, das im Januar 2026 endet, erwarten Analysten einen verwässerten Gewinn je Aktie von 8,92 US-Dollar, was einem Anstieg von 13,1% gegenüber dem Vorjahr entspricht. Bemerkenswert ist, dass Salesforce in jedem der letzten vier Quartale die Gewinnerwartungen übertroffen hat, was die konstante Umsetzung und Zuverlässigkeit des Unternehmens unterstreicht.

Stimmung und Kursziele der Analysten

Die Einschätzung der Wall Street zu Salesforce bleibt weiterhin optimistisch. Die Aktie erhält derzeit ein „Strong Buy“-Konsensurteil unter Analysten: Von 51 Experten empfehlen 36 einen „Strong Buy“, zwei raten zu einem „Moderate Buy“, 12 empfehlen Halten und nur einer rät zu einem „Strong Sell“.

Diese positive Stimmung hat sich im Vergleich zu vor drei Monaten verbessert, als 35 Analysten die Aktie als „Strong Buy“ einstuften.

Jüngste Analysten-Bewertungen haben diesen Optimismus weiter verstärkt. Am 26. Januar bestätigte Kirk Materne von Evercore ISI seine „Buy“-Bewertung und setzte ein Kursziel von 340 US-Dollar, was das Vertrauen in den operativen Fortschritt und das skalierbare Produktportfolio von Salesforce widerspiegelt. Am nächsten Tag hielt Citizens-Analyst Patrick Walravens an seiner Bewertung „Market Outperform“ mit einem Kursziel von 405 US-Dollar fest und nannte die starke Umsetzung innerhalb der KI-basierten Agentforce-Plattform als entscheidenden Faktor.

Derzeit liegt das durchschnittliche Analystenkursziel für CRM bei 331,25 US-Dollar, was ein Aufwärtspotenzial von 57,1% nahelegt. Das höchste Kursziel an der Wall Street, 475 US-Dollar, deutet auf einen möglichen Gewinn von 125,3% gegenüber dem aktuellen Niveau hin.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Oracles Finanzergebnisse vom 10. März: Könnte dies eine Fehlbewertung des Marktes auslösen?

LINEA erweitert Nutzbarkeit durch Integration von MetaMask Card und Innovationen bei Smart Contracts