Medifasts Q4-Gewinn steht bevor: Was könnte die Ergebnisse von MED beeinflussen?

Medifast, Inc. MED wird voraussichtlich einen Rückgang bei Umsatz und Gewinn verzeichnen, wenn das Unternehmen am 17. Februar nach Börsenschluss die Ergebnisse für das vierte Quartal des Geschäftsjahres 2025 vorlegt. Die Zacks-Konsensschätzung für die Umsätze liegt bei 70,8 Millionen US-Dollar, was einen Rückgang von 40,5 % gegenüber dem im Vorjahresquartal gemeldeten Wert bedeutet.

Der Konsenswert für das Ergebnis je Aktie hat sich in den letzten 30 Tagen auf einen Verlust von 76 Cent je Aktie verbessert, was einen deutlichen Rückgang gegenüber einem Gewinn von 10 Cent je Aktie im Vorjahresquartal nahelegt. Das Ergebnis je Aktie von MED lag im letzten gemeldeten Quartal deutlich unter der Zacks-Konsensschätzung.

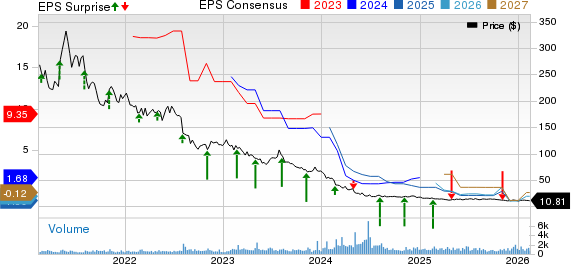

MEDIFAST INC Preis, Konsens und EPS-Überraschung

MEDIFAST INC Preis-Konsens-EPS-Überraschungs-Chart | MEDIFAST INC Kurs

Faktoren, die voraussichtlich die kommenden Ergebnisse von MED beeinflussen

Ein wesentlicher Faktor, der sich wahrscheinlich negativ auf die Performance des vierten Quartals ausgewirkt hat, ist die anhaltende Schrumpfung der aktiven, Einnahmen generierenden OPTAVIA-Coaches. Im dritten Quartal meldete das Unternehmen einen starken Rückgang der aktiven Coaches im Jahresvergleich, was in erster Linie auf anhaltende Herausforderungen bei der Kundengewinnung zurückzuführen ist. Das gesamte Segment der Gewichtskontrolle hat sich durch die zunehmende Akzeptanz und Nutzung von GLP-1-Medikamenten zur Gewichtsreduktion verändert. Dieser Trend hat das Konsumentenverhalten verändert und den Wettbewerb verschärft, was sich potenziell auf die Gewinnung neuer Kunden auswirkt und die gesamten Verkaufszahlen im zu berichtenden Quartal unter Druck setzt.

Auch der operative Hebel bleibt angespannt. Geringere Verkaufsvolumina haben die Fixkostendeckung verringert, was sowohl die Bruttomarge als auch die operative Rentabilität belastet. Obwohl Kostensenkungsmaßnahmen, einschließlich Reduzierungen bei Marketingausgaben und bestimmten diskretionären Kosten, dazu beigetragen haben, die Vertriebs-, Verwaltungs- und allgemeinen Kosten zu senken, könnten diese Maßnahmen nicht ausreichen, um die Auswirkungen schwächerer Umsätze vollständig auszugleichen. Unser Modell prognostiziert eine bereinigte Bruttomargen-Kontraktion um 790 Basispunkte auf 66,2 % für das vierte Quartal.

Ein weiterer Gegenwind betrifft die laufende strategische Neuausrichtung des Unternehmens auf eine breitere Positionierung im Bereich der metabolischen Gesundheit. Medifast entwickelt sich von einem traditionellen Gewichtsverlustmodell zu einem wissenschaftlich fundierten, coach-geführten System mit Fokus auf metabolische Gesundheit. Während diese Neupositionierung darauf abzielt, ein größeres Marktpotenzial zu erschließen und sich an neue Gesundheitstrends anzupassen, können solche Umstellungen kurzfristig operative Herausforderungen mit sich bringen.

Auf der positiven Seite haben einige operative Kennzahlen Anzeichen von Stabilisierung gezeigt, die das vierte Quartal unterstützt haben könnten. Im vorherigen Quartal zeigten die Umsätze pro aktivem Coach moderatere Rückgänge im Jahresvergleich, und erste Reaktionen auf Initiativen wie das Premier+-Preismodell und das Auto-Ship-Programm deuteten auf eine verbesserte Kundenbindung hin. MED verfügt über eine starke Bilanz, die finanzielle Flexibilität bietet, um Produktinnovationen und digitale Weiterentwicklungen zu unterstützen. Diese Faktoren könnten die Ergebnisse des vierten Quartals etwas abfedern.

Earnings Whispers für MED

Unser bewährtes Modell prognostiziert diesmal keinen sicheren Gewinnüberraschungserfolg für Medifast. Die Kombination aus einem positiven Earnings ESP und einem Zacks Rank #1 (Starker Kauf), 2 (Kaufen) oder 3 (Halten) erhöht die Wahrscheinlichkeit für eine Gewinnüberraschung, was hier jedoch nicht der Fall ist.

Medifast hat aktuell einen Zacks Rank #2, aber einen Earnings ESP von 0,00 %. Sie können mit unserem Earnings ESP Filter die besten Aktien zum Kaufen oder Verkaufen vor deren Veröffentlichung entdecken.

Aktien mit der günstigen Kombination

Hier sind einige Unternehmen, die laut unserem Modell die richtige Kombination von Faktoren aufweisen, um in dieser Berichtssaison die Gewinnerwartungen zu übertreffen.

Monster Beverage Corporation MNST hat aktuell einen Earnings ESP von +17,16 % und einen Zacks Rank von 2. Die Konsensschätzung für die Quartalsumsätze von Monster Beverage liegt bei 2,1 Milliarden US-Dollar, was ein Wachstum von fast 13 % gegenüber dem im Vorjahresquartal gemeldeten Wert bedeutet. Sie können die vollständige Liste der heutigen Zacks #1 Rank Aktien hier einsehen.

Die Zacks-Konsensschätzung für das EPS von Monster Beverage im kommenden Quartal liegt bei 50 Cent, was einen Anstieg von 31,6 % gegenüber dem Vorjahr bedeutet. MNST erzielte in den letzten vier Quartalen im Durchschnitt eine Gewinnüberraschung von 5,5 %.

Fomento Economico Mexicano S.A.B. de C.V. FMX, oder FEMSA, hat aktuell einen Earnings ESP von +3,92 % und einen Zacks Rank von 3. Die Konsensschätzung für die Umsätze im kommenden Quartal liegt bei 12,4 Milliarden US-Dollar, was einem Anstieg von 24,6 % gegenüber dem im Vorjahr gemeldeten Wert entspricht.

Die Zacks-Konsensschätzung für den Quartalsgewinn je Aktie von FEMSA von 1,53 US-Dollar bedeutet ein Wachstum von 232,6 % gegenüber dem im Vorjahr gemeldeten Wert. FMX verzeichnete in den letzten drei Quartalen eine negative Gewinnüberraschung.

Celsius Holdings, Inc. CELH hat aktuell einen Earnings ESP von +6,46 % und einen Zacks Rank von 3. Die Konsensschätzung für die Quartalsumsätze von Celsius Holdings liegt bei 638,2 Millionen US-Dollar, was einem Anstieg von 92,1 % gegenüber dem im Vorjahresquartal gemeldeten Wert entspricht.

Die Zacks-Konsensschätzung für das kommende Quartals-EPS von Celsius Holdings liegt bei 19 Cent, was einem Anstieg von 35,7 % gegenüber dem Vorjahr entspricht. CELH erzielte in den vergangenen vier Quartalen eine durchschnittliche Gewinnüberraschung von etwa 42,9 %.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Inneren von Colossus’ Mission, Visa und Mastercard durch Krypto-Karten ohne KYC zu ersetzen

XRP verliert aggregierte Kostenbasis der Inhaber – deshalb ist das riskant

Sollten sich PEPE-Händler auf Volatilität einstellen, da das Potenzial für einen Short Squeeze steigt?

Strategys STRC-Aktienhandel boomt: Wie viel Bitcoin kann Saylor kaufen?