Penske Q4-Ergebnisse verfehlen die Erwartungen, Dividende erhöht

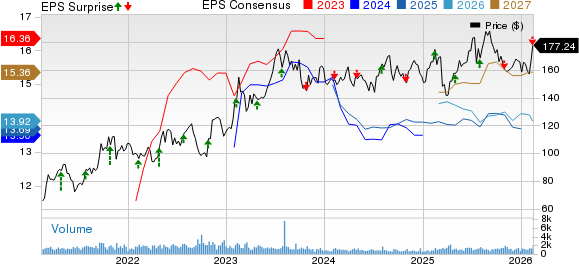

Penske Automotive Group PAG meldete für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 2,91 $, was einem Rückgang von 17,8 % gegenüber dem Vorjahr entspricht und die Zacks-Konsensschätzung von 3,19 $ verfehlte. Das Unternehmen erzielte einen Nettoumsatz von 7,77 Milliarden $, was die Zacks-Konsensschätzung von 7,64 Milliarden $ übertraf. Der Umsatz stieg ebenfalls um 0,6 % im Vergleich zum Vorjahresquartal.

Der Bruttogewinn von Penske sank im Berichtsquartal im Jahresvergleich um 5,3 % auf 1,24 Milliarden $. Das Betriebsergebnis verringerte sich um 20,8 % auf 275 Millionen $. Währungseffekte wirkten sich mit 113,3 Millionen $ positiv auf den Umsatz, mit 700.000 $ auf den Nettogewinn und mit 1 Cent auf den Gewinn je Aktie (EPS) aus.

Im Berichtsquartal gingen die Same-Store-Einzelhandelseinheiten im Jahresvergleich um 6,2 % auf 115.898 zurück. Im Segment Retail Automotive sanken die Same-Store-Umsätze mit Neufahrzeugen um 9,6 % auf 3,18 Milliarden $. Die Same-Store-Umsätze mit Gebrauchtfahrzeugen stiegen um 2,8 % auf 2,10 Milliarden $.

Penske Automotive Group, Inc. Preis, Konsens und EPS-Überraschung

Penske Automotive Group, Inc. preis-konsens-eps-überraschungs-chart | Penske Automotive Group, Inc. Kurs

Segment-Performance von PAG

Im Berichtszeitraum belief sich der Umsatz im Segment Retail Automotive auf 6,74 Milliarden $, was einem Rückgang von 4,8 % gegenüber dem Vorjahresquartal entspricht und unsere Schätzung von 6,73 Milliarden $ übertraf. Die Gesamtzahl der ausgelieferten Neu- und Gebrauchtfahrzeuge sank im Jahresvergleich um 9,5 % auf 105.478 Einheiten. Der Bruttogewinn betrug 1,07 Milliarden $, ein Rückgang von 5,7 % im Vergleich zum Vorjahr. Der Wert verfehlte unsere Schätzung von 1,11 Milliarden $.

Die Umsätze im Segment Retail Commercial Truck gingen um 6,2 % auf 725,4 Millionen $ zurück und übertrafen unsere Schätzung von 652,4 Millionen $. Der Bruttogewinn im Segment lag bei 121,4 Millionen $, nach 138,1 Millionen $ im Vorjahresquartal. Der Wert übertraf unsere Schätzung von 106,1 Millionen $.

Die Umsätze im Segment Commercial Vehicle Distribution and Other stiegen um 35,3 % auf 303,3 Millionen $ und übertrafen unsere Schätzung von 257,4 Millionen $. Der Bruttogewinn betrug 57,4 Millionen $, was eine Steigerung gegenüber 45,8 Millionen $ im Vorjahreszeitraum und über unserer Schätzung von 44,7 Millionen $ darstellt.

Finanzielle Details

Im betrachteten Quartal blieben die SG&A-Kosten im Jahresvergleich mit 924 Millionen $ unverändert. Zum 31. Dezember 2025 verfügte Penske über liquide Mittel und Zahlungsmitteläquivalente in Höhe von 64,7 Millionen $, nach 83,6 Millionen $ zum 31. Dezember 2024. Die langfristigen Verbindlichkeiten beliefen sich auf 1,81 Milliarden $, gegenüber 1,13 Milliarden $ zum 31. Dezember 2024.

Im Jahr 2025 kaufte PAG 1.178.411 Aktien eigener Stammaktien zurück. Zum 31. Dezember 2025 waren noch 247,5 Millionen $ an genehmigten Rückkäufen offen. Zum 31. Dezember 2025 verfügte PAG über eine Liquidität von rund 1,6 Milliarden $.

Penske erhöhte seine Quartalsdividende um 2 Cent auf 1,40 $ je Aktie und markierte damit die 21. aufeinanderfolgende vierteljährliche Erhöhung. Die Dividende wird am 5. März 2026 an die zum 25. Februar 2026 eingetragenen Aktionäre ausgezahlt.

Penske Zacks Rank & Top-Auswahl

PAG trägt derzeit den Zacks Rank #3 (Halten).

Einige besser eingestufte Aktien im Automobilsektor sind Modine Manufacturing MOD, Michelin MGDDY und Strattec Security STRT, die derzeit jeweils den Zacks Rank #1 (Starker Kauf) haben.

Die Zacks-Konsensschätzung für MODs Umsatz und Gewinn im Geschäftsjahr 2026 impliziert ein jährliches Wachstum von 21,2 % bzw. 18,8 %. Die EPS-Schätzung für das Geschäftsjahr 2026 und 2027 hat sich in den letzten sieben Tagen um 18 Cent bzw. 72 Cent verbessert.

Die Zacks-Konsensschätzung für MGDDYs Umsatz 2026 impliziert ein jährliches Wachstum von 6 %. Die EPS-Schätzung für 2026 und 2027 hat sich in den letzten sieben Tagen um 6 Cent bzw. 10 Cent verbessert.

Die Zacks-Konsensschätzung für STRTs Umsatz und Gewinn im Geschäftsjahr 2026 impliziert ein jährliches Wachstum von 2,1 % bzw. 16,2 %. Die EPS-Schätzung für 2026 und 2027 hat sich in den letzten sieben Tagen um 85 Cent bzw. 48 Cent verbessert.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Yum China (YUMC) zeigt das 'Hammer Chart Pattern': Ist dies eine gute Gelegenheit, am Tiefpunkt zu kaufen?

Napco (NSSC) könnte sich seinem Tiefpunkt nähern – Gründe, warum man die Aktie jetzt in Erwägung ziehen sollte

Akamais KI-Inferenz-Wette: Game-Changer oder teure Ablenkung?