MRK steigt um mehr als 7 % aufgrund verbesserter langfristiger Aussichten: Immer noch ein Verkauf?

Mercks MRK-Aktie ist im vergangenen Monat um 7,4 % gestiegen. Ein Haupttreiber für diesen Anstieg waren besser als erwartete Ergebnisse im vierten Quartal sowie ein zuversichtlicherer Ausblick auf das zukünftige Wachstum.

Im vierten Quartal übertraf Merck die Schätzungen sowohl beim Gewinn als auch beim Umsatz. Während der Gewinn von 2,04 US-Dollar pro Aktie im Jahresvergleich um 19 % stieg, erhöhten sich die Umsätze um 5 % auf 16,40 Milliarden US-Dollar.

Merck gab einen neuen Ausblick für Gewinn und Umsatz im Jahr 2026 heraus, der leicht unter den Konsenserwartungen lag. Merck erwartet für 2026 Umsätze im Bereich von 65,5 bis 67,0 Milliarden US-Dollar, was einem jährlichen Wachstum von 1 % bis 3 % entspricht. Der bereinigte Gewinn pro Aktie wird zwischen 5,00 und 5,15 US-Dollar erwartet, was einen deutlichen Rückgang gegenüber dem bereinigten EPS von 8,98 US-Dollar im Jahr 2025 bedeutet, bedingt durch höhere Aufwendungen im Zusammenhang mit Geschäftsentwicklungs-Transaktionen.

Auf der Telefonkonferenz äußerte Merck jedoch die Erwartung, dass bis Mitte der 2030er Jahre ein potenzielles, nicht risikobereinigtes kommerzielles Potenzial von über 70 Milliarden US-Dollar für die aktuelle Pipeline bestehe. Merck wies darauf hin, dass diese Schätzung mehr als doppelt so hoch ist wie die Konsensspitzenschätzung für den Blockbuster-Krebsmedikament Keytruda von 35 Milliarden US-Dollar im Jahr 2028. Keytruda wird nach 2028 den Patentschutz verlieren. Merck erklärte, dass die Schätzung von 70 Milliarden US-Dollar um 20 Milliarden höher sei als noch vor einem Jahr angenommen.

Dieser verbesserte Ausblick für das langfristige Wachstum nach dem Ablauf des Patentschutzes von Keytruda (LOE) trieb die Aktie nach den Quartalszahlen trotz der etwas schwächeren Prognose für 2026 nach oben.

Für langfristige Investoren sind einzelne Quartalsergebnisse jedoch weniger entscheidend; vielmehr sollte die Entscheidung auf Basis der starken Fundamentaldaten des Unternehmens erfolgen. Analysieren wir daher die Stärken und Schwächen von Merck, um besser beurteilen zu können, wie man die Aktie nach den Quartalszahlen einschätzt.

Keytruda: Mercks größte Stärke

Merck verfügt über mehr als sechs Blockbuster-Medikamente im Portfolio, wobei Keytruda der wichtigste Umsatztreiber ist. Keytruda, zugelassen für mehrere Krebsarten, macht allein etwa 55 % der pharmazeutischen Umsätze des Unternehmens aus. Das Medikament war maßgeblich an Mercks stetigem Umsatzwachstum in den letzten Jahren beteiligt. Keytruda erzielte 2025 einen Umsatz von 31,7 Milliarden US-Dollar, ein Plus von 7 % gegenüber dem Vorjahr.

Die Umsätze von Keytruda profitieren von der raschen Akzeptanz in früheren Indikationsstadien. Anhaltend starke Dynamik in metastasierten Indikationen fördert ebenfalls das Umsatzwachstum. Das Unternehmen erwartet, dass dieses Wachstum bis zum Ablauf des Patentschutzes 2028 anhält.

Merck arbeitet an verschiedenen Strategien, um das langfristige Wachstum von Keytruda zu sichern. Dazu gehören innovative Immunonkologie-Kombinationen, einschließlich Keytruda mit LAG3- und CTLA-4-Inhibitoren. In Partnerschaft mit Moderna MRNA entwickelt Merck einen personalisierten mRNA-Therapie-Krebsimpfstoff namens intismeran autogene (V940/mRNA-4157) in Kombination mit Keytruda in zulassungsrelevanten Phase-III-Studien für frühes und adjuvantes NSCLC sowie adjuvantes Melanom. Die subkutane Formulierung von Keytruda, bekannt als Keytruda Qlex, wurde von der FDA im September 2025 zugelassen. Keytruda Qlex bietet eine wesentlich schnellere Applikationszeit als die intravenöse Infusion von Keytruda.

Merck erwartet, dass Keytruda bis 2028 Spitzenumsätze von 35 Milliarden US-Dollar erreichen wird. Weitere Onkologiemedikamente von Merck wie Welireg, das gemeinsam mit AstraZeneca entwickelte Lynparza und das gemeinsam mit Eisai entwickelte Lenvima tragen ebenfalls zum Umsatzwachstum bei.

Fortschritte in der Pipeline von MRK & strategische M&A-Deals

Mercks wachsende Pipeline und potenzielle neue Blockbuster-Medikamente jenseits von Keytruda sind vielversprechend.

Die Phase-III-Pipeline hat sich seit 2021 fast verdreifacht, unterstützt durch Fortschritte in der eigenen Pipeline sowie durch die Aufnahme von Kandidaten durch M&A-Deals. Zu den wichtigsten neuen Produkten mit Blockbuster-Potenzial gehören der 21-valente Pneumokokken-Konjugatimpfstoff Capvaxive und das Medikament gegen pulmonale arterielle Hypertonie Winrevair. Beide Produkte hatten einen starken Marktstart und verfügen über das Potenzial, langfristig bedeutende Umsätze zu generieren.

Der RSV-Antikörper Enflonsia (clesrovimab) wurde in den Vereinigten Staaten im Juni 2025 zugelassen und befindet sich in der EU im Zulassungsverfahren. Eine Fixkombination aus Doravirin und Islatravir zur Behandlung von HIV wird in den Vereinigten Staaten geprüft; eine FDA-Entscheidung wird im April nächsten Jahres erwartet.

Merck hat weitere vielversprechende Kandidaten in der späten Pipeline, wie enlicitide decanoate/MK-0616, einen oralen PCSK9-Inhibitor gegen Hypercholesterinämie, tulisokibart, einen TL1A-Inhibitor gegen Colitis ulcerosa, sowie mit Daiichi Sankyo entwickelte Antikörper-Wirkstoff-Konjugate.

Das Unternehmen hat im vergangenen Jahr zahlreiche Übernahmen getätigt, da das Auslaufen des Patentschutzes für Keytruda 2028 bevorsteht. Durch die Übernahme von Verona im Jahr 2025 wurde Ohtuvayre hinzugefügt, eine neuartige, erstklassige Erhaltungstherapie für chronisch obstruktive Lungenerkrankung mit einem kommerziellen Potenzial im Milliardenbereich. Der Marktstart von Ohtuvayre verlief sehr erfolgreich. Das Medikament erzielte im vierten Quartal seit Abschluss der Übernahme Anfang Oktober einen Umsatz von 178 Millionen US-Dollar.

Im Januar 2026 übernahm Merck Cidara Therapeutics, wodurch der wichtigste Pipelinekandidat MK-1406 (früher CD388), ein erstklassiges, lang wirkendes, stammübergreifendes antivirales Mittel, das derzeit in späten Studien zur Prävention der saisonalen Influenza bei Risikopatienten geprüft wird, hinzukam.

Rückläufige Umsätze von MRKs Gardasil & anderen Impfstoffen

Die Umsätze mit Mercks zweitgrößtem Produkt, dem HPV-Impfstoff Gardasil, gingen 2024 um 3 % und 2025 um 39 % zurück, bedingt durch eine schwache Umsatzentwicklung in China. Die Nachfrage nach Gardasil sinkt in China aufgrund wirtschaftlicher Abschwächung. Seit Anfang 2024 führten geringere Nachfrageniveaus in China zu überdurchschnittlichen Lagerbeständen beim Vermarktungspartner Zhifei. Daher entschied Merck, die Lieferungen von Gardasil in China vorübergehend auszusetzen, damit Zhifei die Bestände abbauen kann. Auch in Japan verzeichnet das Unternehmen eine geringere Nachfrage nach dem Impfstoff. Für 2026 wird keine Verbesserung bei Gardasil erwartet.

Die Umsätze einiger anderer Impfstoffe von Merck, wie Proquad, M-M-R II, Varivax, Rotateq und Pneumovax 23, gingen 2025 ebenfalls zurück.

MRKs Keytruda steht vor Patentablauf 2028

Merck ist stark von Keytruda abhängig. Auch wenn Keytruda die größte Stärke von Merck ist und ein guter Grund, die Aktie zu halten, lässt sich argumentieren, dass das Unternehmen zu sehr von diesem Medikament abhängt und Wege zur Diversifizierung seines Portfolios suchen sollte.

Es gibt Bedenken hinsichtlich der Fähigkeit des Unternehmens, das Geschäft außerhalb der Onkologie vor Ablauf des Patentschutzes für Keytruda 2028 auszubauen.

Zudem könnte der Wettbewerbsdruck für Keytruda in naher Zukunft durch duale PD-1/VEGF-Inhibitoren wie Summit Therapeutics’ SMMT Ivonescimab zunehmen, die gleichzeitig den PD-1- und den VEGF-Signalweg blockieren. Sie wurden entwickelt, um die Grenzen von Einzieltherapien wie Keytruda zu überwinden.

In einer Phase-III-Studie (durchgeführt in China von Summit-Partner Akeso) bei Patienten mit lokal fortgeschrittenem oder metastasiertem NSCLC übertraf Ivonescimab Keytruda. Summit ist überzeugt, dass Ivonescimab das Potenzial hat, Keytruda als neuen Standard in mehreren NSCLC-Behandlungssettings zu ersetzen. Merck entwickelt auch einen eigenen PD-1/VEGF-Inhibitor. Im vergangenen Jahr erwarb Pfizer außerdem die weltweiten exklusiven Rechte (außer China) zur Entwicklung, Herstellung und Kommerzialisierung von SSGJ-707, einem dualen PD-1- und VEGF-Inhibitor, von Chinas 3SBio.

MRKs Generika-Gegenwind 2026

MRK verzeichnet eine rückläufige Nachfrage nach seinen Diabetes-Produkten (Januvia/Janumet) und den Generika-Verlust einiger Medikamente wie Isentress/Isentress HD und Bridion in der Europäischen Union sowie Dificid in den Vereinigten Staaten. Bridion wird den Patentschutz in den USA voraussichtlich im Juli 2026 verlieren und die Umsätze werden danach deutlich sinken. Die Umsätze von Januvia/Janumet werden ab 2026 aufgrund von staatlich festgelegten Preisen, dem erwarteten Patentablauf 2026 sowie zunehmendem Wettbewerbsdruck voraussichtlich stark zurückgehen.

Merck erwartet, dass der Umsatz durch Generika-Konkurrenz für Januvia/Janumet, Bridion und Dificid im Jahr 2026 um etwa 2,5 Milliarden US-Dollar beeinträchtigt wird.

MRK-Aktienkurs, Bewertung & Schätzungen

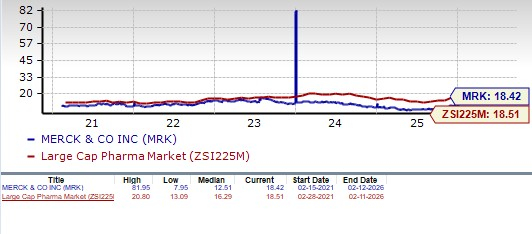

Mercks Aktien sind in den vergangenen zwölf Monaten um 43,6 % gestiegen, verglichen mit einem Anstieg von 19,1 % für die Branche.

Merck-Aktie schlägt Branche

Die Aktie handelt seit Anfang November auch über den 50- und 200-Tage-Durchschnittswerten (SMAs).

Aus Bewertungssicht erscheint Merck im Vergleich zur Branche angemessen bepreist. Nach dem Kurs-Gewinn-Verhältnis werden die Aktien derzeit mit dem 18,42-fachen des erwarteten Gewinns gehandelt, etwas niedriger als der Branchenwert von 18,51. Die Aktie wird jedoch über ihrem 5-Jahres-Durchschnitt von 12,51 gehandelt.

MRK-Aktienbewertung

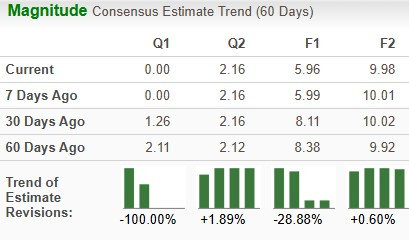

Die Schätzungen für den Gewinn von MRK im Jahr 2026 sind in den letzten 30 Tagen von 8,11 US-Dollar je Aktie auf 5,96 US-Dollar gefallen, während sie für 2027 von 10,02 US-Dollar je Aktie auf 9,98 US-Dollar gesunken sind.

MRK-Schätzungsentwicklung

Kurzfristige Investoren könnten MRK-Aktien verkaufen

Merck verfügt über eines der weltweit meistverkauften Medikamente und generiert damit Milliardenumsätze. Auch wenn Keytruda 2028 den Patentschutz verliert, werden die Umsätze bis dahin voraussichtlich stark bleiben. Die neuen Produkte von Merck, Winrevair, Welireg und Capvaxive, der Fortschritt in der Pipeline sowie die Erweiterung des Portfolios für Atemwegs- und Infektionskrankheiten durch die Übernahmen von Verona Pharma und Cidara Therapeutics haben die langfristigen Wachstumsaussichten verbessert. Das Geschäftsfeld Tiergesundheit ist ein wichtiger Umsatztreiber für Merck, der sich bis Mitte der 2030er Jahre mehr als verdoppeln soll.

Die neuen Produkte und der starke Fortschritt in der Pipeline stärken das Vertrauen, dass Merck auch nach dem Ablauf des Patentschutzes von Keytruda das Wachstum aufrechterhalten kann.

Merck steht jedoch kurzfristig vor mehreren Herausforderungen, darunter anhaltende Schwierigkeiten für Gardasil in China, potenzielle Konkurrenz für Keytruda sowie zunehmender Wettbewerbs- und Generikadruck bei einigen Medikamenten. Darüber hinaus sind die Schätzungen zuletzt aufgrund von Kosten im Zusammenhang mit verschiedenen M&A-Deals gesunken. Auch wenn der Aktienkurs steigt, könnten kurzfristige Investoren diese Zacks Rank #4 (Verkaufen) Aktie meiden, da die kurzfristigen Wachstumsaussichten begrenzt erscheinen. Langfristige Investoren könnten jedoch investiert bleiben und beobachten, wie das Unternehmen künftiges Produkt- und Pipelinewachstum managt und die Umsätze von Keytruda ersetzt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Eaton Corporation erhöht die Dividende für Aktionäre um 6%

Onto Innovation fällt um 6,67 %: Was verursachte den starken Rückgang?

Schneiden Gesundheitsaktien in diesem Jahr bisher schlechter ab als Biodesix (BDSX)?

Roblox meldet steigende Umsätze – werden die Gewinnmargen folgen?