TL-Aktien erleben dramatische Schwankungen beim Eintritt und Austritt aus der Q4-Ergebnissaison

Lkw-Aktien erleben Volatilität während der Q4-Berichtssaison

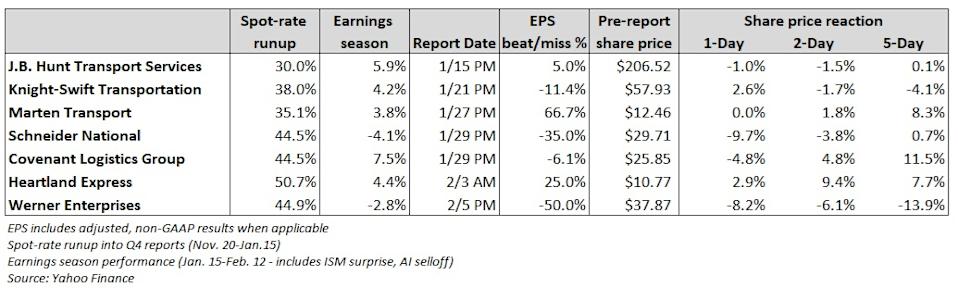

Die Aktien von Truckload-Unternehmen stiegen von kurz vor Thanksgiving bis Mitte Januar um über 40 % an und folgten damit eng den Anstiegen bei den Spotpreisen und den Tender-Ablehnungen. Diese Rallye erreichte ihren Höhepunkt etwa zu dem Zeitpunkt, als J.B. Hunt Transport Services seine Ergebnisse veröffentlichte. Zunächst war der Markt bereit, jede Enttäuschung bei den Gewinnen oder schwache Prognosen abzustrafen, doch ein unerwartet starker Bericht aus dem verarbeitenden Gewerbe beflügelte vorübergehend die Stimmung. Dieser Optimismus wurde jedoch gedämpft, als ein kleines Technologieunternehmen Pläne ankündigte, die Branche mit neuer Technologie zu revolutionieren.

Carrier berichteten von einer soliden Nachfrage während der Hochsaison und verwiesen auf eine engere Kapazität aufgrund strengerer Fahrervorschriften. Die Winterstürme im Dezember belasteten den Markt zusätzlich. Trotz einiger Verbesserungen im späteren Quartal spiegelte der Großteil des Zeitraums eine anhaltende Marktschwäche wider. Während einige Anzeichen auf eine mögliche Erholung hindeuteten, zögerten die Unternehmensleitungen, eine Erholung in ihre Prognosen für 2026 einzubeziehen.

Nach der deutlichen Rallye vor den Quartalszahlen – die den 6%-Gewinn des S&P 500 übertraf – bewegten sich Truckload- und Less-than-Truckload-Aktien nach den ersten Ergebnisveröffentlichungen seitwärts. Anfang Februar kam es erneut zu Kursgewinnen, nachdem der Einkaufsmanagerindex für Januar erstmals seit einem Jahr eine Belebung der Industrieaktivität signalisierte.

Die Branche erlitt jedoch einen Rückschlag, als ein wenig bekanntes Unternehmen, Algorhythm Holdings (NASDAQ: RIME), behauptete, seine KI-gestützte Plattform werde die Frachtvermittlung revolutionieren und erhebliche Kosteneinsparungen bringen. Das Unternehmen, das zuvor für den Verkauf von Karaoke-Maschinen bekannt war, erklärte, seine Technologie könne Leerfahrten drastisch reduzieren und den Personalbedarf senken. Eine Version des Systems ist bereits in Indien im Einsatz und wird nun auf den US-Markt gebracht.

Branchenexperten und Analysten äußerten sich größtenteils skeptisch und betonten, dass die vorgeschlagenen Vorteile eine umfassende Zusammenarbeit zwischen Verladern, Carriern und Drittlogistikdienstleistern erforderten – ein unwahrscheinliches Szenario angesichts der fragmentierten Technologieinvestitionen der Branche. Die Ankündigung führte zu einem starken Rückgang der 3PL-Aktien und einem moderaten Rückgang der aktienbasierten Carrier, wobei sich beide Gruppen bis Freitagmittag leicht erholten.

Diese gegensätzlichen Entwicklungen führten zu gemischten Kursbewegungen der Carrier nach den Ergebnisveröffentlichungen.

Marktindikatoren

SONAR: Outbound Tender Rejection Index (OTRI.USA) – Dieser Index, der die Ablehnungsrate der Carrier misst, dient als Indikator für die Kapazität im Truckload-Markt. Die aktuellen Werte deuten auf einen engen Markt hin.

Erfahren Sie hier mehr über SONAR.

SONAR: National Truckload Index (NTIL.USA) – Dieser Wert spiegelt den durchschnittlichen Spotpreis für Dry-Van-Ladungen über 250.000 Strecken wider, exklusive Kraftstoffkosten. Die Spotpreise stiegen während der Hochsaison, da das Fahrerangebot knapper wurde, und das strenge Winterwetter hält die Preise in den letzten Wochen auf einem hohen Niveau.

Unternehmens-Highlights aus den Q4-Ergebnissen

J.B. Hunt Transport Services (Berichtet am 15. Januar)

J.B. Hunt (NASDAQ: JBHT) erzielte im vierten Quartal mehr positive als negative Ergebnisse, profitierte von einer Kostensenkungsinitiative in Höhe von 100 Millionen Dollar, die die operative Marge um 80 Basispunkte verbesserte. Das bereinigte Betriebsergebnis stieg im Jahresvergleich um 11 %, trotz eines Umsatzrückgangs von 2 %. Das Unternehmen führte seinen Marktanteilsgewinn auf starke Kundenbeziehungen zurück und nicht auf ein breites Nachfragewachstum und blieb in Bezug auf eine Markterholung im Frachtbereich vorsichtig. J.B. Hunt verwies zudem auf bevorstehende Umsatzbelastungen und weitere Einsparpotenziale; die Brokerage-Sparte erreichte Betriebskosten, wie sie zuletzt 2018 zu verzeichnen waren. Die Aktien begannen ihren Aufschwung Mitte Oktober nach einem starken dritten Quartal.

Knight-Swift Transportation (Berichtet am 21. Januar)

Knight-Swift (NYSE: KNX) meldete bereinigte Gewinne unter den Erwartungen; die operativen Margen gingen in allen Segmenten außer Intermodal zurück. Während sich Intermodal verbesserte, wurde dennoch ein kleiner Verlust ausgewiesen. Die Prognose für das erste Quartal entsprach dem Konsens, und das Management erwartet Margenzuwächse für 2026, selbst wenn Raten und Volumen unverändert bleiben. Das Unternehmen hat 150 Millionen Dollar an Kosten im Truckload-Bereich eingespart, davon 50 Millionen dauerhaft. Knight-Swift beobachtete ein engeres Angebot an Lkw und einige Verlader verlagern Fracht zu assetbasierten Carriern. Für 2026 strebt das Unternehmen vertragliche Preissteigerungen im niedrigen bis mittleren einstelligen Prozentbereich sowie zusätzliche Chancen im Spotmarkt an.

Marten Transport (Berichtet am 27. Januar)

Marten (NASDAQ: MRTN) verzeichnete im Jahresvergleich Rückgänge bei Umsatz und operativem Ergebnis, jedoch eine sequentielle Verbesserung gegenüber dem Vorquartal. Der Umsatz sank um 9 % und das bereinigte Betriebsergebnis fiel um 31 % im Jahresvergleich, aber das Betriebsergebnis stieg im Vergleich zum dritten Quartal um 70 %. Der Verkauf von Ausrüstung sorgte für einen bedeutenden Schub, und strenge Kostendisziplin trug zu besseren Ergebnissen bei. Das Unternehmen verbesserte die Auslastung der Zugmaschinen, mit sowohl steigendem Umsatz als auch mehr gefahrenen Meilen pro Zugmaschine im sequentiellen Vergleich. Die operativen Quoten zeigten gemischte Ergebnisse, wobei sich Truckload verbesserte und Dedicated leicht nachgab.

Schneider National (Berichtet am 29. Januar)

Schneider (NYSE: SNDR) verfehlte sowohl die Erwartungen für das vierte Quartal als auch die Prognose für 2026, was zu einem Kursrückgang von bis zu 18 % führte. Das Unternehmen führte schwächere Bedingungen im November an, gefolgt von einer Verknappung im Dezember aufgrund des schweren Wetters. Trotz eines späten Nachfrageanstiegs reichte dies nicht aus, um die zuvor herrschende Schwäche auszugleichen. Das Dedicated-Segment war zudem von ungeplanten Produktionsstopps in der Autoindustrie betroffen. Gestiegene Spotpreise, witterungsbedingte Kosten und höhere Gesundheitsausgaben trugen zum Verfehlen der Gewinnziele bei. Schneider plant, die Kosten 2026 weiter zu senken und strebt eine Verbesserung der operativen Marge um 70 Basispunkte an.

Covenant Logistics Group (Berichtet am 29. Januar)

Covenant (NYSE: CVLG) berichtete, dass strengere Vorschriften die Markt-Kapazität verringern und Angebot und Nachfrage sich dem Gleichgewicht nähern könnten. Das Unternehmen verzeichnete einen moderaten bereinigten Verlust im vierten Quartal, wobei Regierungs-Shutdowns, höhere Versicherungsansprüche und steigende Kapazitätskosten das Ergebnis belasteten. Covenant reduziert bewusst seine Flotte, um die Auslastung und Margen zu steigern, und verschiebt den Fokus weg vom commoditisierten Truckload-Markt hin zu spezialisierten Dedicated-Frachten. Anfang 2026 zeigten sich verbesserte Umsatztrends, und das Unternehmen erwartet, dass vertragliche Preissteigerungen im Expedited-Segment die Ergebnisse im ersten Quartal positiv beeinflussen werden.

Heartland Express (Berichtet am 3. Februar)

Heartland (NASDAQ: HTLD) verzeichnete im vierten Quartal den zehnten Nettoverlust in Folge (ohne einmalige Immobiliengewinne), konnte jedoch drei Quartale in Folge eine sequentielle Margenverbesserung erreichen. Das Unternehmen liefert keine detaillierten Quartalskennzahlen, bemerkte jedoch ermutigende Anzeichen bei den Kundenvolumina und Preisen. Heartland ist der Ansicht, dass Kapazität den Markt verlässt, erwartet jedoch eine Erholung erst später im Jahr 2026.

Werner Enterprises (Berichtet am 5. Februar)

Werner (NASDAQ: WERN) berichtete vor Anpassungen von einem Nettoverlust, der Fokus lag jedoch auf der Entscheidung, die One-Way-Flotte umzustrukturieren, um die Auslastung zu verbessern und wieder profitabel zu werden. Die Flotte wurde von fast 3.300 Zugmaschinen im Jahr 2022 auf unter 2.400 bis Ende 2025 reduziert, wobei die Assets in profitablere Segmente wie Expedited, grenzüberschreitende und Team-Longhaul-Operationen verlagert werden. Diese Ankündigung folgte auf die Übernahme von FirstFleet, einem Dedicated-Carrier, für 283 Millionen Dollar. Damit kamen über 2.400 Zugmaschinen und 615 Millionen Dollar Umsatz hinzu. Die Übernahme soll die Gewinne sofort steigern, auch wenn die Restrukturierung kurzfristig die Ergebnisse belasten dürfte. Werner bleibt optimistisch, an einem sich verbessernden Spotmarkt zu partizipieren.

Weiterführende Lektüre von FreightWaves

- Saia erwartet Rendite auf 2-Milliarden-Dollar-Investition

- Aktien von Hub Group stürzen wegen Buchhaltungsfehler ab

- Werner Enterprises restrukturiert One-Way-Flotte

Lesen Sie den Originalartikel: TL stocks take wild ride into, out of Q4 earnings season auf FreightWaves.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Alles über SUIs nächste Herausforderung nach dem jüngsten 7%-Anstieg der Altcoin

Microns Aufschwung: Die 400.000-Dollar-bullische Wette und die steigende KI-Nachfrage