Options-Ecke: UnitedHealths holpriger Start ins neue Jahr bietet eine konträre Möglichkeit

UnitedHealth Group Inc (NYSE:UNH) musste die Anleger mit seinem Ergebnisbericht für das vierte Quartal beeindrucken, denn die UNH-Aktie hatte im vergangenen Jahr große Schwierigkeiten. Leider haben die Ergebnisse die Anleger eher abgeschreckt. Zwar lag der Gewinn pro Aktie mit 2,11 $ über dem Konsensziel von 2,10 $. Der Umsatz hingegen belief sich auf 113,215 Milliarden Dollar und verfehlte damit knapp das Konsensziel von 113,817 Milliarden Dollar.

Das Hauptproblem scheint jedoch die Umsatzprognose für das Geschäftsjahr 2026 von über 439 Milliarden Dollar zu sein. Analysten hatten hier einen Konsenswert von 454,6 Milliarden Dollar erwartet. Wenig überraschend fiel die UNH-Aktie nach dieser Bekanntgabe stark ab. Seit Anfang Januar verzeichnet das Wertpapier einen Rückgang von 12%. Trotz dieser negativen Entwicklung scheinen sich die institutionellen Anleger jedoch kaum beunruhigen zu lassen.

Diese Einschätzung basiert auf Beobachtungen aus dem Volatilitäts-Skew. Dieser Screener identifiziert die implizite Volatilität (IV) – also das potenzielle Bewegungsrisiko einer Aktie – über das gesamte Spektrum der Ausübungspreise einer bestimmten Optionskette. Für das Verfallsdatum am 20. März sichern sich professionelle Händler tatsächlich gegen Abwärtsrisiken bei der UNH-Aktie ab. Dennoch ist das Ausmaß dieser Absicherung nicht besonders ausgeprägt.

Betrachtet man den Volatilitäts-Skew, erinnert das Diagramm an ein Lächeln, wobei der rechte Flügel weiter und tiefer ausgedehnt ist als der linke. Dieses Setup deutet darauf hin, dass der Schutz vor starken Abwärtsbewegungen nicht die höchste Priorität hat. Wäre dies der Fall, würde die Put-IV in den unteren Ausübungspreisgrenzen deutlich stärker ansteigen und sich klar von der Call-IV abheben. Dies ist im Skew jedoch keineswegs zu erkennen.

Das bedeutet jedoch nicht, dass die institutionellen Anleger das Abwärtsrisiko auf die leichte Schulter nehmen. Mit einer erhöhten Put-IV am rechten Flügel des Skews könnte eine Möglichkeit darin bestehen, eine synthetische Short-Position zu schaffen, vielleicht um eine Long-Position in der UNH-Aktie abzusichern.

Für mich ist die wichtigste Erkenntnis, dass der Skew in der Nähe des aktuellen Kurses relativ ruhig bleibt, was auf ein Fehlen panischer Absicherungen hindeutet. Auch wenn kein einzelner Indikator eine Richtungsentscheidung vollends rechtfertigen kann, könnte sich hier eine konträre Gelegenheit ergeben.

Festlegung der wahrscheinlichen Handelsparameter für die UNH-Aktie

Auch wenn wir nun ein grundlegendes Gefühl dafür haben, wie professionelle Anleger denken könnten, wissen wir immer noch nicht, wie sich der Skew in tatsächliche Kursbewegungen übersetzen könnte. Dafür können wir den auf Black-Scholes basierenden Expected-Move-Rechner heranziehen. Das Standardinstrument der Wall Street zur Preisbestimmung von Optionen prognostiziert, dass die UnitedHealth-Aktie bis zum 20. März zwischen 271,33 $ und 309,21 $ liegen wird.

Woher kommt diese Streuung? Black-Scholes geht davon aus, dass die Renditen am Aktienmarkt lognormal verteilt sind. In diesem Rahmen repräsentiert die genannte Spanne den Bereich, in dem die UNH-Aktie mit einer Standardabweichung um den aktuellen Kurs schwanken könnte (unter Berücksichtigung von Volatilität und verbleibenden Tagen bis zum Verfall).

Unterm Strich behauptet Black-Scholes, dass in 68 % der Fälle die UnitedHealth-Aktie in 35 Tagen innerhalb der angegebenen Spanne handeln dürfte. Das ist eine vernünftige Annahme, schon allein deshalb, weil es einen außergewöhnlichen Auslöser bräuchte, um einen Wert über eine Standardabweichung hinaus zu bewegen. Dennoch fehlen uns weiterhin Informationen, um mit Zuversicht einen Richtungs-Trade auf Debit-Basis zu platzieren.

Um transparent zu sein: Wir haben mit den Analysen erster Ordnung im Wesentlichen den maximalen Nutzen ausgeschöpft. Durch den Volatilitäts-Skew und den Expected-Move-Rechner wissen wir, wie der Markt Unsicherheit einpreist. Was wir nicht wissen, ist, ob diese Preisbildung zutreffend ist – um es vorsichtig auszudrücken.

Offen gesagt, befinden wir uns auf Augenhöhe mit gebildeten Händlern. Das ist kein Vorteil; das ist lediglich der Ausgangspunkt.

Im Grunde stehen wir vor dem klassischen Such- und Rettungsdilemma (SAR). Black-Scholes hat ein Notsignal identifiziert, das irgendwo im Pazifik aufgeblinkt ist. Mit zusätzlichen Werkzeugen können wir einen Suchradius festlegen. Das Problem ist natürlich, dass uns nur begrenzte Ressourcen (und Tageslicht) zur Verfügung stehen. Wir können nicht den vollen Aufwand betreiben, um einen Überlebenden zu finden.

Irgendwann müssen wir Beobachtungsdaten aufnehmen und sie auf Basis zentraler Einflussfaktoren konditionieren. Das ist das Herzstück einer Analyse zweiter Ordnung – und hier kommt auch die Markov-Eigenschaft ins Spiel.

Mit wissenschaftlichen Methoden den Wahrscheinlichkeitsraum für UnitedHealth-Aktien eingrenzen

Nach Markov hängt der zukünftige Zustand eines Systems ausschließlich vom aktuellen Zustand ab. Umgänglich gesagt sollten Vorwärtswahrscheinlichkeiten nicht unabhängig berechnet, sondern im Kontext bewertet werden. Um die SAR-Analogie fortzusetzen: Unterschiedliche Meeresströmungen – etwa stürmische Wellen oder ruhige Gewässer – können leicht beeinflussen, wohin ein Schiffbrüchiger abtreibt.

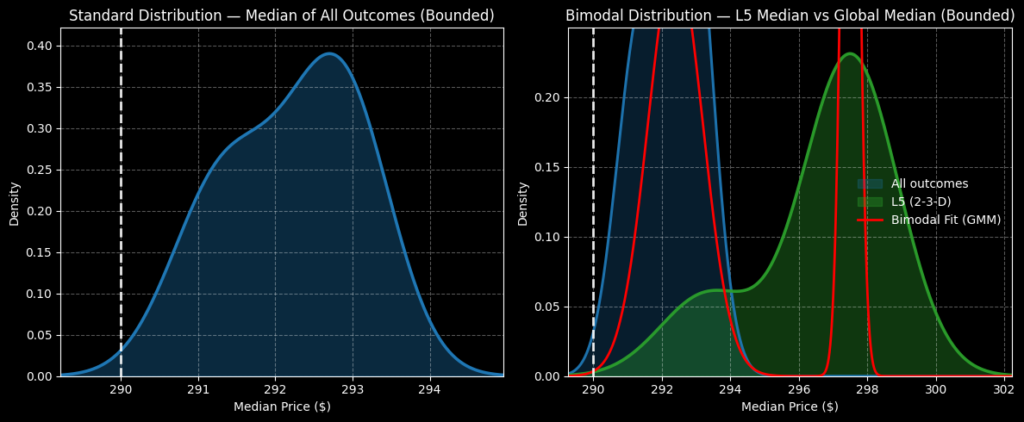

So können wir die Markov-Eigenschaft für den Handel mit UnitedHealth-Aktien nutzen. In den letzten fünf Wochen verzeichnete UNH lediglich zwei Aufwärtswochen, was zu einem insgesamt fallenden Trend führte. An sich ist diese 2-3-D-Sequenz nichts Besonderes. Aber dieses quantitative Signal stellt eine bestimmte Art von Meeresströmung dar. Dementsprechend ist zu erwarten, dass Überlebende in diesen Gewässern in einer bestimmten Art und Weise abtreiben – das muss in einem probabilistischen Modell berücksichtigt werden.

Eine der strukturellen Einschränkungen von Black-Scholes besteht darin, dass die Volatilität eigentlich eine unabhängige Variable ist. Genau hier sorgt die Markov-Eigenschaft in Finanzkreisen für Kontroversen, denn Volatilität (oder genauer: die Markttiefe in diesem Fall) ist eigentlich eine abhängige Variable. Mit anderen Worten: Hätte die UNH-Aktie ein anderes Signal gesendet, würden wir eine andere Verteilung berechnen.

Wenn man sich alle Expected-Move-Berechnungen für beliebige Aktien anschaut, berechnet Black-Scholes immer eine perfekt symmetrische Verteilung. Diese Behauptung bestreite ich grundsätzlich.

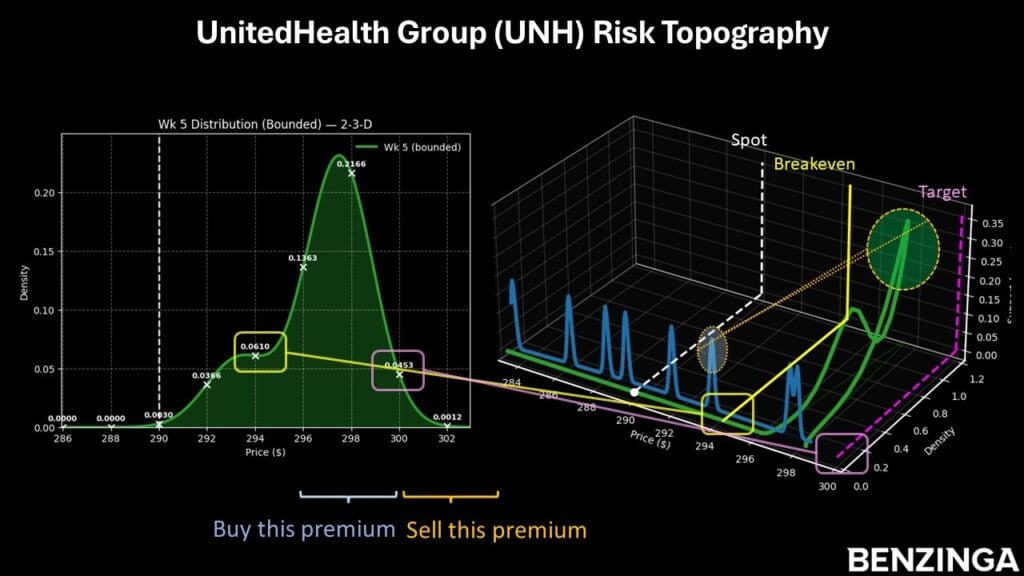

Zurück zur UNH-Aktie: Unter Verwendung einer Kombination aus enumerativer Induktion und bayesianisch inspirierter Inferenz wird die Verteilung für die nächsten fünf Wochen auf 288 $ bis 302 $ geschätzt, wobei die Wahrscheinlichkeitsdichte bei etwa 297 $ ihren Höhepunkt erreicht.

Basierend auf den obigen Marktdaten reizt mich der 290/300 Bull Call Spread mit Verfall am 20. März. Damit diese Wette vollständig profitabel ist, muss die UNH-Aktie zum Verfall über die 300-$-Marke steigen – ein ambitioniertes, aber im Hinblick auf das genannte Markov-Modell rationales Ziel.

Wird der Strike entsprechend erreicht, läge die maximale Auszahlung bei über 122 %. Der Break-even liegt bei 294,50 $ und verbessert die probabilistische Glaubwürdigkeit des Trades erheblich.

Bild: Shutterstock

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ciscos KI-Strategiewechsel und makroökonomische Probleme machen das Handelsvolumen zur 62. aktivsten Aktie

Im Trend

MehrDie Aktie von Texas Instruments fällt um 2,4% trotz Zusammenarbeit im Bereich Robotik, mit einem Handelsvolumen von 1,4 Milliarden US-Dollar und Platz 78.

Johnson & Johnson, das auf Platz 55 nach Handelsvolumen liegt, verwaltet rechtliche Einigungen und FDA-Fortschritte und verzeichnet einen Anstieg von 0,32 %.