Morgan Stanley: KI ist ein Fass ohne Boden für Investitionsausgaben, Risiken breiten sich auf den Kreditmarkt aus

Morgan Stanley weist darauf hin, dass Künstliche Intelligenz sich von einem reinen Hotspot der Kapitalmärkte zu einer realen Variable entwickelt, die strukturellen Druck auf den Kreditmarkt ausübt. Vishwanath Tirupattur, Leiter der nordamerikanischen Fixed-Income-Research-Abteilung der Bank, ist der Ansicht, dass die Wahrnehmung von AI am Markt deutlich auseinandergeht: Einerseits investieren Tech-Giganten weiterhin massiv in Infrastruktur, andererseits erlebt der Softwaresektor großflächige Abverkäufe. Diese Divergenz spiegelt die zunehmende Wachsamkeit der Anleger wider: AI steht nicht nur für Wachstumschancen, sondern bedroht auch bestehende Geschäftsmodelle in ihrer Existenz.

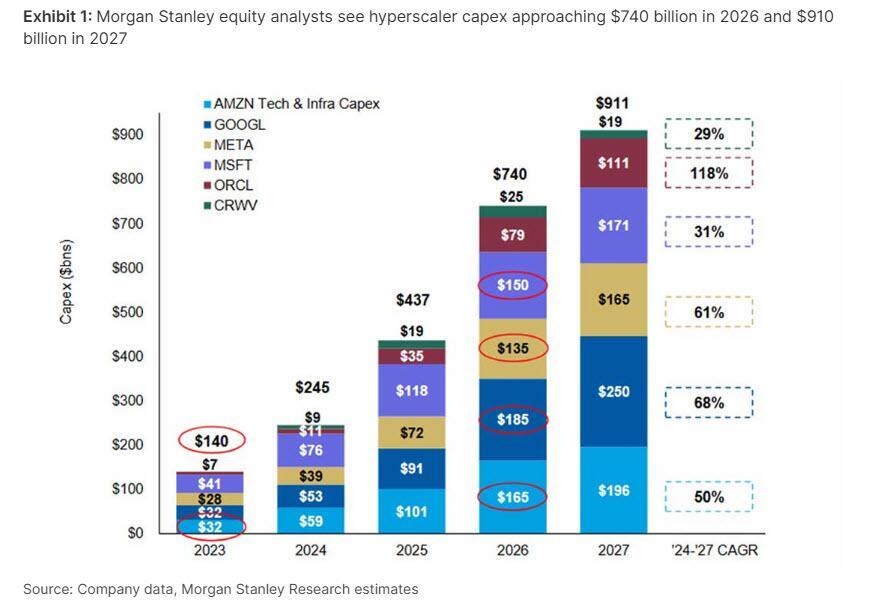

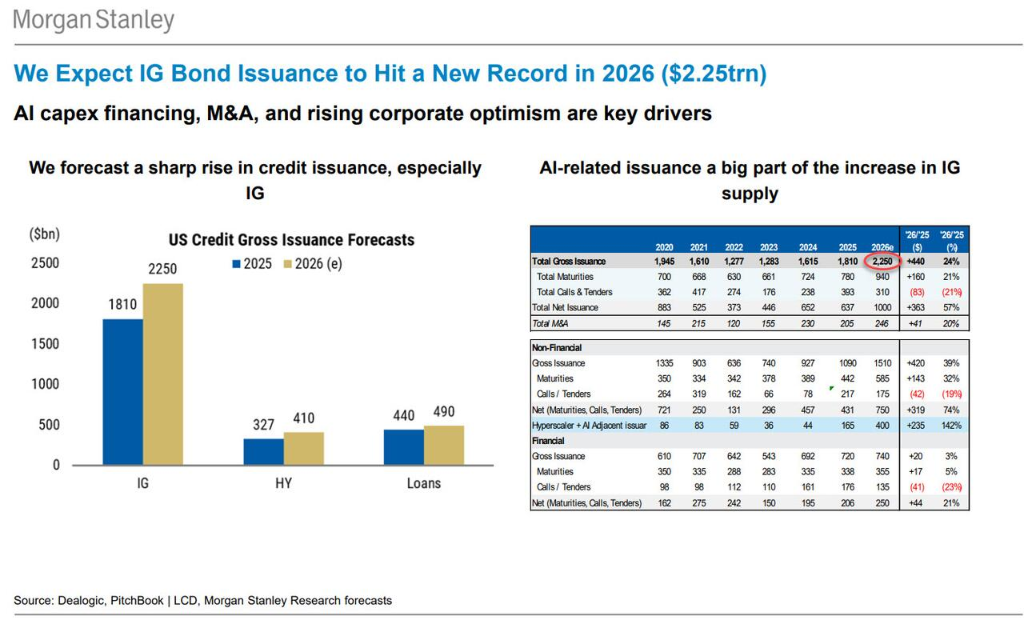

Laut Trading Desk Wind Chaser hat die Bank ihre Prognose für die Investitionsausgaben der Hyperscaler deutlich nach oben korrigiert und erwartet, dass die entsprechenden Ausgaben im Jahr 2026 auf 740 Milliarden US-Dollar steigen werden. Angetrieben durch die Nachfrage nach AI-Investitionen und eine Belebung der M&A-Aktivitäten erwartet die Bank, dass das Emissionsvolumen von US-Investment-Grade-Anleihen 2026 mit 2,25 Billionen US-Dollar einen historischen Höchststand erreichen wird.

Vor diesem Hintergrund sind zwei Schlüsselmerkmale besonders beachtenswert. Erstens bleibt der Investitionsraum weiterhin groß. Bis 2028 sollen die AI-bezogenen Investitionen kumuliert um 20 % wachsen, doch aktuell liegen die tatsächlichen Investitionen noch unter 20 % dieses Volumens. Das bedeutet, dass der Großteil der Investitionsmöglichkeiten noch bevorsteht.

Zweitens verändert sich die Finanzierungsstruktur. Anders als in der Investitionsphase bis 2025 wird der nächste Bauabschnitt stärker auf eine Diversifizierung des Kreditmarktes setzen, darunter besicherte und unbesicherte Finanzierungen, Verbriefungs- und strukturierte Produkte sowie Joint-Venture-Modelle. Das bevorstehende Volumen der Investitionsausgaben ist zu groß, um allein durch Eigenkapitalfinanzierung gestemmt zu werden; Kreditfinanzierung wird eine zentrale Rolle in der systematischen Kapitalbeschaffung spielen.

Aktuell hat die Schwäche des Aktienmarkts bereits auf die Kreditmärkte übergegriffen. Seit Jahresbeginn ist der S&P Software Index um 23 % gefallen. Dieser Druck zeigt sich auf dem Kreditmarkt besonders deutlich, insbesondere in Sektoren mit hoher Software-Exponierung wie Leveraged Loans und Business Development Companies (BDCs).

Morgan Stanley warnt, dass die Stimmung in diesen Sektoren weiterhin gedämpft bleiben könnte und Kreditinvestoren möglicherweise auf längere Sicht oder deutlichere Kurskorrekturen warten müssen, bevor sie wieder einsteigen. Obwohl die Ausfallraten derzeit niedrig sind, könnten die Kursrückgänge am Kreditmarkt mit der zunehmenden Verbreitung von AI-Anwendungen und anhaltender Unsicherheit weiter zunehmen und sich vertiefen.

AI-Investitionszusagen verändern die Finanzierungslandschaft grundlegend

Die aktuellen Quartalsberichte der großen Hyperscaler bestätigen, dass Investitionszusagen für AI-Infrastruktur immer schneller umgesetzt werden. Brian Nowak, Internet-Equity-Analyst bei Morgan Stanley, betont, dass die führenden Plattformen mit den größten Datenressourcen und Investitionsmöglichkeiten ihren Wettbewerbsvorsprung mit nie dagewesener Geschwindigkeit ausbauen – weit schneller als noch vor wenigen Wochen erwartet.

Basierend auf den neuesten Prognosen hat das Aktien-Research-Team von Morgan Stanley seine Schätzungen deutlich angehoben: Bis 2026 werden die Investitionen der Hyperscaler voraussichtlich 740 Milliarden US-Dollar erreichen – ein starker Anstieg gegenüber den zu Jahresbeginn prognostizierten 570 Milliarden US-Dollar. Die zugrunde liegende Logik bleibt stabil: Die Nachfrage nach Rechenleistung übersteigt das Angebot weiterhin deutlich.

Dieser Finanzierungsbedarf beeinflusst die Struktur des Anleihemarkts grundlegend. Morgan Stanley erwartet, dass das Emissionsvolumen von US-Investment-Grade-Anleihen im Jahr 2026, angetrieben durch AI-bezogene Investitionsausgaben und wiederbelebte M&A-Aktivitäten, auf einen Rekordwert von 2,25 Billionen US-Dollar steigen wird. Das erhöhte Angebot könnte dazu führen, dass sich die Investment-Grade-Kreditspreads bis Jahresende leicht ausweiten. Die Bank ist jedoch der Meinung, dass der aktuelle Markt eher mit den Situationen 1997/98 oder 2005 vergleichbar ist, also Kreditspreads weiten sich trotz steigender Aktienmärkte, was jedoch keineswegs das “Ende des Zyklus” bedeutet.

Softwaresektor erlebt disruptive Schockwellen

Die Sorge des Marktes vor disruptiven Risiken durch Künstliche Intelligenz nimmt weiter zu. Diese Unsicherheit rührt nicht aus Zweifeln an der Technologie selbst, sondern aus der immer klareren Erkenntnis, dass die transformative Kraft von AI real ist – und gewaltige Investitionen diese Potenziale immer schneller in die Realität umsetzen. Berichten zufolge sind fortschrittliche AI-Modelle inzwischen in der Lage, einen Großteil der Softwareentwicklung zu übernehmen – ein Warnsignal für Investoren und Anlass, zwei Kernfragen neu zu bewerten: Das Tempo der Disruption im Softwaresektor und die Breite, mit der sich die Effekte auf andere Bereiche ausweiten.

An den Aktienmärkten ist der Softwaresektor besonders stark betroffen. Der S&P Software Index ist seit Jahresbeginn um 23 % gefallen, während der S&P 500 im selben Zeitraum nahezu unverändert blieb. Diese deutliche Differenz zeigt, wie der Markt das Risiko einer AI-getriebenen Disruption im Softwarebereich einpreist.

Die Schwäche am Aktienmarkt überträgt sich nun auf den Kreditmarkt, wobei der Druck zunächst auf Bereiche mit hoher Softwareexponierung konzentriert ist. Daten zeigen, dass syndizierte US-Software-Leverage-Loans seit Jahresbeginn um rund 3,4 % nachgegeben haben und die Gesamtperformance von Leveraged Loans von positiv auf minus 0,4 % gedrückt haben. Hochzinsanleihen mit geringerer Software-Exponierung hingegen erzielten weiterhin positive Renditen – das Risiko hat sich also noch nicht auf den gesamten Markt ausgeweitet.

Kreditmärkte stehen unter anhaltendem Druck

Morgan Stanley bleibt für die aktuelle Marktlage vorsichtig. Die Bank geht davon aus, dass die Stimmung in Software und verwandten Branchen weiterhin gedämpft bleibt und derzeit unklar ist, von wo die nächste Katalysatorwelle für eine Trendwende ausgehen könnte. Kreditinvestoren werden sich vermutlich in Geduld üben oder auf deutlichere Kursrückgänge warten müssen, bevor sie zurückkehren.

Obwohl die Ausfallraten aktuell niedrig sind, könnten die Preise am Kreditmarkt mit der beschleunigten Einführung von AI-Anwendungen und anhaltender Unsicherheit weiter und tiefer fallen. Da es schwierig ist, die tatsächlich existenzbedrohten Unternehmen zu identifizieren, warnt Morgan Stanley, dass bei einem Anstieg der Ausfallraten die Rückgewinnungsquoten angesichts der häufig asset-light-Struktur der betroffenen Firmen deutlich unter dem historischen Durchschnitt liegen könnten.

Aus einer makroökonomischeren Perspektive betont die Bank, dass das aktuelle Marktumfeld trotz eines sprunghaften Anstiegs des Angebots von Investment-Grade-Anleihen eher mit historischen Phasen zu vergleichen ist, in denen sich Kredit und Aktienmärkte entkoppelt haben, jedoch kein Zyklusende markiert wurde. Als Kreditstrategen beobachtet Morgan Stanley das stetig wachsende Spannungsfeld am Kreditmarkt mit scharfem Blick – die Kernthese dabei: Die Produktivitätsmotoren der Zukunft sind der Katalysator für die aktuellen Marktschmerzen.

~~~~~~~~~~~~~~~~~~~~~~~~

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

EUR/USD bewegt sich weiterhin seitwärts nach dem Rückgang in der letzten Woche nach dem Arbeitsmarktbericht