DraftKings Inc. (DKNG) ist eine trendige Aktie: Fakten, die Sie kennen sollten, bevor Sie darauf wetten

Im vergangenen Monat haben die Aktien dieses Unternehmens eine Rendite von -33,3 % erzielt, verglichen mit einer Veränderung von -1,7 % beim Zacks S&P 500 Composite. In diesem Zeitraum hat die Zacks Gaming-Branche, zu der DraftKings gehört, 15,9 % verloren. Die entscheidende Frage ist nun: Wie könnte sich die Aktie zukünftig entwickeln?

Während Medienberichte oder Gerüchte über substanzielle Veränderungen in den Geschäftsaussichten eines Unternehmens die Aktie meist "im Trend" erscheinen lassen und sofortige Kursbewegungen hervorrufen, gibt es immer einige fundamentale Fakten, die letztlich die Entscheidungen von Langzeit-Investoren dominieren.

Überarbeitungen der Gewinnerwartungen

Bei Zacks legen wir besonderes Augenmerk auf die Veränderung der Prognose der zukünftigen Gewinne eines Unternehmens. Denn wir sind der Meinung, dass der aktuelle Wert des zukünftigen Gewinnstroms den fairen Wert der Aktie bestimmt.

Im Wesentlichen betrachten wir, wie Analysten, die die Aktie beobachten, ihre Gewinnerwartungen überarbeiten, um die Auswirkungen der neuesten Geschäftstrends widerzuspiegeln. Und wenn die Gewinnerwartungen für ein Unternehmen steigen, steigt auch der faire Wert der Aktie. Ein höherer fairer Wert als der aktuelle Marktpreis steigert das Interesse der Investoren am Kauf der Aktie, was zu einem Kursanstieg führt. Aus diesem Grund zeigen empirische Untersuchungen eine starke Korrelation zwischen Trends bei Überarbeitungen der Gewinnerwartungen und kurzfristigen Kursbewegungen.

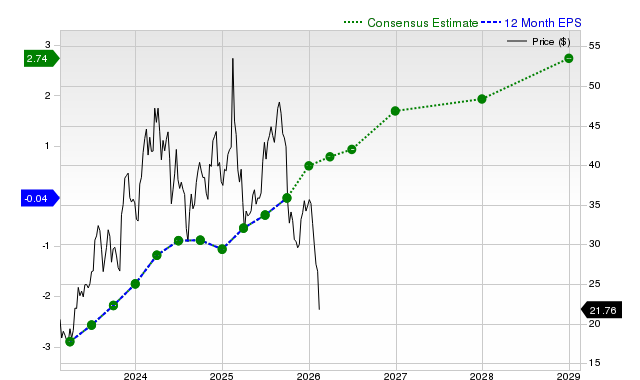

Für das laufende Quartal wird erwartet, dass DraftKings einen Gewinn von 0,30 $ pro Aktie erzielt, was einer Veränderung von +150 % gegenüber dem Vorjahresquartal entspricht. Die Zacks Konsensschätzung hat sich in den letzten 30 Tagen um -8,8 % verändert.

Für das aktuelle Geschäftsjahr deutet die Konsens-Gewinnschätzung von 1,69 $ auf eine Veränderung von +156,1 % gegenüber dem Vorjahr hin. In den letzten 30 Tagen hat sich diese Schätzung um -1,9 % verändert.

Für das nächste Geschäftsjahr deutet die Konsens-Gewinnschätzung von 1,93 $ auf eine Veränderung von +14,1 % gegenüber dem, was DraftKings voraussichtlich vor einem Jahr berichten wird. Im vergangenen Monat hat sich die Schätzung um -13,5 % verändert.

Mit einer starken extern geprüften Erfolgsbilanz bietet unser firmeneigenes Aktienbewertungs-Tool, der Zacks Rank, ein aussagekräftigeres Bild der kurzfristigen Kursrichtung einer Aktie, da es effektiv die Kraft der Überarbeitungen der Gewinnerwartungen nutzt. Aufgrund der Größe der jüngsten Veränderung der Konsensschätzung sowie drei weiterer Faktoren im Zusammenhang mit Gewinnerwartungen wird DraftKings mit Zacks Rank #4 (Verkaufen) bewertet.

Das nachstehende Diagramm zeigt die Entwicklung der 12-Monats-Konsens-EPS-Schätzung des Unternehmens:

12-Monats-EPS

Prognose des Umsatzwachstums

Auch wenn das Gewinnwachstum sicherlich der überlegene Indikator für die finanzielle Gesundheit eines Unternehmens ist, passiert nichts, wenn ein Unternehmen seine Umsätze nicht steigern kann. Schließlich ist es nahezu unmöglich, die Gewinne eines Unternehmens über einen längeren Zeitraum zu steigern, ohne die Umsätze zu erhöhen. Daher ist es wichtig, das potenzielle Umsatzwachstum eines Unternehmens zu kennen.

Im Fall von DraftKings deutet die Konsens-Umsatzschätzung von 1,81 Milliarden US-Dollar für das laufende Quartal auf eine Veränderung von +28,7 % gegenüber dem Vorjahr hin. Die Schätzungen von 7,21 Milliarden und 8,57 Milliarden US-Dollar für das laufende und das nächste Geschäftsjahr deuten auf Veränderungen von +19,1 % bzw. +18,9 % hin.

Zuletzt berichtete Ergebnisse und Überraschungshistorie

DraftKings meldete im letzten Quartal einen Umsatz von 1,99 Milliarden US-Dollar, was einer Veränderung von +42,8 % gegenüber dem Vorjahr entspricht. Das EPS von 0,36 $ für denselben Zeitraum vergleicht sich mit -0,28 $ im Vorjahr.

Verglichen mit der Zacks Konsensschätzung von 1,99 Milliarden US-Dollar stellen die gemeldeten Umsätze eine Überraschung von -0,02 % dar. Die EPS-Überraschung betrug -28 %.

In den letzten vier Quartalen hat DraftKings die Konsens-EPS-Schätzungen Mal übertroffen. Das Unternehmen hat in diesem Zeitraum nur einmal die Konsens-Umsatzschätzungen übertroffen.

Bewertung

Ohne die Bewertung einer Aktie zu berücksichtigen, kann keine Investitionsentscheidung effizient sein. Für die Prognose der zukünftigen Kursentwicklung einer Aktie ist es entscheidend zu bestimmen, ob ihr aktueller Preis den inneren Wert des zugrunde liegenden Geschäfts und die Wachstumsaussichten des Unternehmens korrekt widerspiegelt.

Der Vergleich des aktuellen Werts der Bewertungsmultiplikatoren eines Unternehmens, wie Kurs-Gewinn-Verhältnis (KGV), Kurs-Umsatz-Verhältnis (KUV) und Kurs-Cashflow-Verhältnis (KCV), mit deren historischen Werten hilft dabei zu bestimmen, ob die Aktie fair, über- oder unterbewertet ist. Der Vergleich mit den Wettbewerbern anhand dieser Parameter gibt zudem einen guten Eindruck davon, wie angemessen der Aktienkurs ist.

Der Zacks Value Style Score (Teil des Zacks Style Scores-Systems), der sowohl traditionelle als auch unkonventionelle Bewertungskennzahlen berücksichtigt, um Aktien von A bis F zu bewerten (A ist besser als B; B ist besser als C usw.), ist sehr hilfreich, um zu erkennen, ob eine Aktie überbewertet, richtig bewertet oder vorübergehend unterbewertet ist.

DraftKings erhält in dieser Hinsicht die Note C, was darauf hindeutet, dass die Aktie im Einklang mit ihren Wettbewerbern gehandelt wird. Klicken Sie hier, um die Werte einiger Bewertungskennzahlen zu sehen, die zu dieser Einstufung geführt haben.

Fazit

Die hier diskutierten Fakten und viele weitere Informationen auf Zacks.com können dabei helfen zu bestimmen, ob es sich lohnt, den Marktrummel um DraftKings zu beachten. Allerdings deutet der Zacks Rank #4 darauf hin, dass das Unternehmen kurzfristig schlechter als der Gesamtmarkt abschneiden könnte.

Möchten Sie die neuesten Empfehlungen von Zacks Investment Research erhalten? Heute können Sie 7 beste Aktien für die nächsten 30 Tage herunterladen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Vorsichtige Verbraucher drücken die Gewinne im zyklischen Konsumsektor auf das niedrigste Niveau seit 2020

Entwickler: Sobald XRP wieder läuft, werden wir diese Preise nie wieder sehen

HSFO-Kosten steigen um 40% aufgrund von Konflikten, die das wichtige Bunkerdrehkreuz Singapur stören

XRP steht vor einem Verkaufsrisiko von 650 Mio. $, während Charts auf Kurse unter 1 $ hindeuten