Intuit Aktienprognose: Sind Analysten optimistisch oder pessimistisch?

Überblick über Intuit Inc.

Mit Hauptsitz in Kalifornien ist Intuit Inc. (INTU) ein führendes globales Fintech-Unternehmen, das eine Reihe von Produkten anbietet, die sowohl Einzelpersonen als auch Unternehmen dabei unterstützen, ihre Finanzen besser zu verwalten. Mit einer weltweiten Kundenbasis von fast 100 Millionen umfasst das Portfolio von Intuit bekannte Marken wie TurboTax, Credit Karma, QuickBooks, Mailchimp und die Intuit Enterprise Suite. Diese Plattformen bieten eine breite Palette an Dienstleistungen, darunter Steuererklärungen, Verwaltung persönlicher Finanzen, Buchhaltung, Marketing und Lösungen für Geschäftsabläufe.

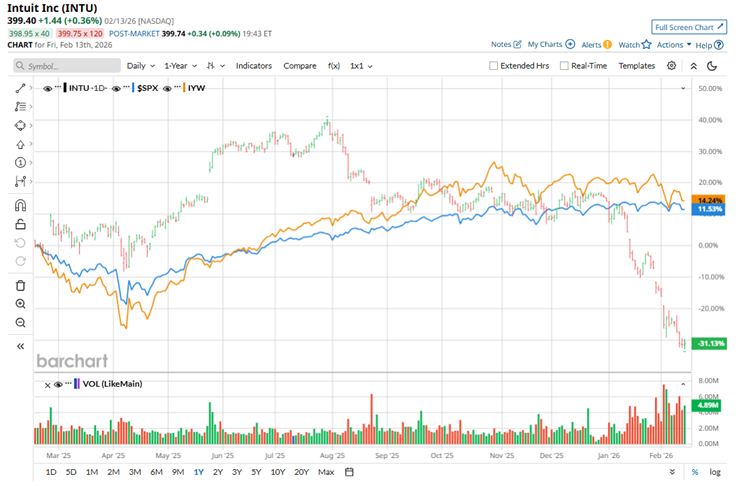

Intuit bleibt bestrebt, seine Technologie weiterzuentwickeln und innovative Produkte einzuführen – mit dem Ziel, Finanztools zugänglicher zu machen und komplexe finanzielle Prozesse zu vereinfachen. Trotz dieser Bemühungen und einer robusten Marktkapitalisierung von 111,2 Milliarden US-Dollar hat sich die Aktie des Unternehmens jedoch schwergetan. Im vergangenen Jahr ist der Aktienkurs von Intuit um 31,6 % gesunken und hat damit den S&P 500 Index, der im gleichen Zeitraum um 11,8 % gestiegen ist, deutlich unterperformt.

Relevante Updates von Barchart

Der Abwärtstrend der Intuit-Aktie hält auch 2026 an. Seit Jahresbeginn sind die Aktien um fast 39,7 % gefallen, während der Gesamtmarkt nur einen leichten Rückgang verzeichnete. Im Vergleich zu Branchenkollegen bleibt die Performance von Intuit schwach. So ist beispielsweise der iShares U.S. Technology ETF (IYW) im Jahr 2025 um 15,5 % gestiegen und hat 2026 bislang nur 4,6 % verloren – was Intuits deutliche Unterperformance im Technologiesektor verdeutlicht.

Der Hauptgrund für den jüngsten Kursrückgang von Intuit liegt in den Bedenken der Investoren hinsichtlich künstlicher Intelligenz. Viele befürchten, dass Fortschritte bei generativer KI etablierte Modelle für Finanzsoftware bedrohen könnten, obwohl sich diese Risiken bislang nicht auf Intuits tatsächliche Geschäftsergebnisse ausgewirkt haben. Während die operative Performance des Unternehmens solide blieb, war die Marktstimmung deutlich negativ.

Im weiteren Sinne wurden die Intuit-Aktien von einer breiteren Marktkorrektur erfasst, da Softwareunternehmen im Zuge von Fragen zum langfristigen Wachstum in einer KI-zentrierten Umgebung neu bewertet werden. Bei Intuit überwiegen derzeit die Sorgen über potenzielle künftige Disruptionen die aktuell starken Fundamentaldaten, was trotz stabiler Geschäftsausführung zusätzlichen Druck auf die Aktie ausübt.

Blickt man auf das zum Juli 2026 endende Geschäftsjahr, erwarten Analysten, dass Intuits Gewinn je Aktie im Jahresvergleich um 12,1 % auf 17,23 US-Dollar steigen wird. Bemerkenswert ist, dass Intuit in den letzten vier Quartalen die Konsensschätzungen zum Gewinn je Aktie jeweils übertroffen hat, was den Ruf des Unternehmens für zuverlässige Performance untermauert.

Analystenstimmung und Kursziele

Die Wall Street bleibt Intuit gegenüber im Allgemeinen optimistisch, auch wenn die Meinungen nicht einheitlich sind. Von 31 Analysten vergeben 20 eine Empfehlung als „Starker Kauf“ und drei weitere eine als „Moderater Kauf“, sodass das Konsensrating auf „Moderater Kauf“ kommt. Sieben Analysten bewerten die Aktie mit „Halten“, während einer ein „Starker Verkauf“-Rating vergeben hat. Diese Verteilung der Bewertungen ist im vergangenen Quartal weitgehend stabil geblieben.

Anfang dieses Monats hat BMO Capital das Kursziel für Intuit von 810 auf 624 US-Dollar gesenkt, die „Outperform“-Bewertung jedoch beibehalten, was trotz der jüngsten Volatilität weiterhin Vertrauen signalisiert. Die Prognose des Unternehmens wird durch die jährliche Umfrage unter US-Steuerzahlern gestützt, die positive Impulse für TurboTax zeigte, insbesondere da TurboTax Full Service seine lokale Präsenz ausbaut und so neue Chancen für Upselling und Cross-Selling schafft.

Das durchschnittliche Kursziel der Analysten liegt bei 787,78 US-Dollar, was ein Aufwärtspotenzial von 97,2 % gegenüber dem aktuellen Niveau bedeutet. Das höchste an der Wall Street vergebene Kursziel von 971 US-Dollar deutet auf einen möglichen Gewinn von 143,1 % gegenüber dem heutigen Preis hin.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Hasbro verlegt Hauptsitz: Clevere finanzielle Entscheidung oder gezielte organisatorische Umstrukturierung?

Pi Network Preisprognose: $0,20 weiterhin möglich, da 3 Signale übereinstimmen

Mastercard und Visa schließen Vereinbarungen zur Förderung von Stablecoins