CorMedix in 3 Monaten um 27 % gefallen: Ist es Zeit, die Aktie zu verkaufen?

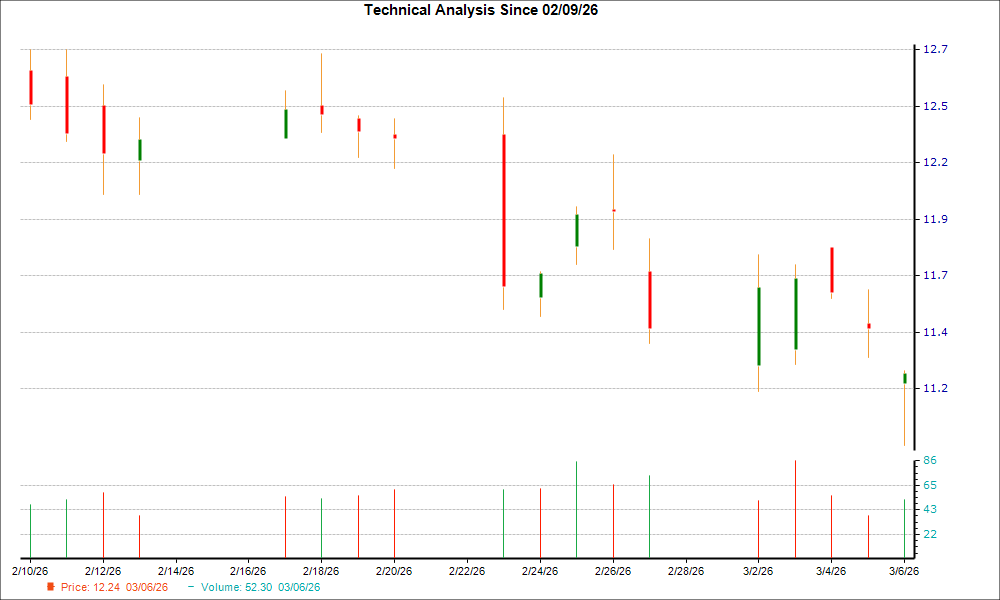

Die Aktien von CorMedix (CRMD) haben in den vergangenen drei Monaten einen starken Rückgang verzeichnet. Ein Hauptgrund für den Kursverfall der Aktie in diesem Zeitraum war der pessimistische Finanzausblick des Unternehmens für 2026. Im Januar gab das Management die Prognose für 2026 bekannt, die einen vorsichtigeren Wachstumspfad für das Hauptprodukt DefenCath (Taurolidin plus Heparin) widerspiegelte und die Anlegerstimmung dämpfte. Die CorMedix-Aktie ist in den letzten drei Monaten um 27,1 % gefallen, während die Branche um 7,5 % gestiegen ist. Auch die Performance der CRMD-Aktien lag in diesem Zeitraum unterhalb des Sektors und des S&P 500 Index, wie in der untenstehenden Grafik ersichtlich.

CRMD-Aktie bleibt hinter Branche, Sektor & S&P 500 zurück

Bildquelle: Zacks Investment Research

DefenCath wurde 2023 von der FDA als erste und einzige antimikrobielle Katheter-Lock-Lösung in den Vereinigten Staaten zugelassen. Das Produkt ist indiziert, um das Risiko von katheterassoziierten Blutstrominfektionen bei erwachsenen Patienten mit Nierenversagen, die sich einer chronischen Hämodialyse über einen zentralen Venenkatheter unterziehen, zu senken. DefenCath wurde 2024 sowohl im stationären als auch im ambulanten Hämodialysebereich eingeführt.

Obwohl DefenCath 2025 eine starke Nachfrage erlebte, deutet der aktuelle Finanzausblick von CRMD auf ein vorsichtigeres Tempo bei der kurzfristigen Akzeptanz des Produkts hin. Dies hat vermutlich die Stimmung der Investoren beeinträchtigt, die ein stärkeres Umsatzwachstum im Jahr 2026 erwartet hatten.

Werfen wir einen genaueren Blick darauf, um die Stärken und Schwächen von CorMedix zu verstehen und abzuschätzen, wie man angesichts des jüngsten Kursrückgangs mit der Aktie umgehen sollte.

DefenCath treibt CRMD-Umsätze, Ausblick 2026 verhalten

DefenCath bleibt der Hauptumsatztreiber von CorMedix. Das Produkt nimmt eine einzigartige Marktposition als einzige von der FDA zugelassene Therapie für eine Nischenerkrankung ein und wird durch Patentschutz bis 2033 gestützt. CorMedix plant zudem eine potenzielle Erweiterung der Indikation von DefenCath auf die totale parenterale Ernährung, um die Kundenbasis zu vergrößern.

In den ersten neun Monaten des Jahres 2025 erzielte DefenCath einen Nettoumsatz von 167,6 Millionen US-Dollar, was einen starken Nachfragetrend widerspiegelt. CorMedix hat kürzlich vorläufige Ergebnisse für das vierte Quartal gemeldet, mit Nettoerlösen von etwa 127 Millionen US-Dollar.

Das Management hat außerdem eine Umsatzprognose für das Gesamtjahr 2026 von 300–320 Millionen US-Dollar vorgestellt, davon 150–170 Millionen US-Dollar aus DefenCath.

Wichtig ist, dass sich die Umsatzprognose für DefenCath im Jahr 2026 auf die erste Jahreshälfte konzentriert. CorMedix prognostiziert zudem DefenCath-Umsätze von 100–140 Millionen US-Dollar im Jahr 2027. Die Prognosen für 2026 und 2027 gehen von einer konstanten Nutzung bei bestehenden Kunden aus und berücksichtigen keine potenziellen Zuwächse durch neue Kunden, Medicare Advantage-Verträge oder Vergütungsänderungen, was eine konservativere und schwächere Wachstumserwartung als ursprünglich angenommen unterstreicht.

Melinta-Deal erweitert das kommerzielle Portfolio von CRMD

CorMedix hat mit der Übernahme von Melinta Therapeutics im August 2025 einen wichtigen Schritt zur Diversifizierung seines Geschäfts und zur Verringerung der hohen Abhängigkeit von DefenCath unternommen. Durch die Übernahme wurden sieben zugelassene Therapien in das kommerzielle Portfolio von CRMD aufgenommen, wodurch die Präsenz in den Bereichen Akutversorgung im Krankenhaus und Infektionskrankheiten gestärkt wurde.

Mit der Übernahme von Melinta wurde die Umsatzbasis von CRMD verbreitert und kurzfristige Wachstumschancen geschaffen, insbesondere mit Rezzayo, das derzeit zur Behandlung von Candidämie und invasiver Candidiasis bei Erwachsenen zugelassen ist.

Rezzayo befindet sich zudem in einem fortgeschrittenen Entwicklungsstadium für eine weitere Indikation, die Prophylaxe invasiver Pilzinfektionen. Die wichtigsten Ergebnisse dieser Studie werden im zweiten Quartal 2026 erwartet.

Konkurrenz für CRMD im Zielmarkt

Obwohl CorMedix derzeit vom Erfolg von DefenCath profitiert, sieht sich das Unternehmen einer starken Konkurrenz durch größere, etablierte Akteure im Heparinmarkt gegenüber.

DefenCath ist eine Fixdosis-Kombination aus Taurolidin, einem antimikrobiellen Wirkstoff, und Heparin, die für eine bestimmte Patientengruppe mit Nierenversagen entwickelt wurde. Während CorMedix derzeit einen First-Mover-Vorteil in den Vereinigten Staaten genießt, bleibt der Wettbewerb ein zentrales Risiko. Große Unternehmen wie Pfizer (PFE), Amphastar Pharmaceuticals (AMPH), B. Braun, Baxter und Fresenius Kabi USA verkaufen bereits Heparin für verschiedene Anwendungsbereiche.

Mit breiteren Produktpaletten, größeren Produktionskapazitäten und stärkeren finanziellen Ressourcen könnten diese Unternehmen rasch zu bedeutenden Wettbewerbern werden, falls sie den Markt für katheterassoziierte Blutstrominfektionen ins Visier nehmen. Dies könnte die Marktposition von CorMedix und die langfristigen Wachstumsaussichten schwächen.

Pfizer, das Heparin Sodium Injection für verschiedene Indikationen wie Dialyse, Operationen und Thrombose verkauft, könnte seine globale Reichweite und Expertise nutzen, um in den Markt zur Prävention katheterassoziierter Blutstrominfektionen (CRBSI) einzutreten. Amphastar Pharmaceuticals, das die Produktion von Enoxaparin vollständig kontrolliert, verfügt ebenfalls über die Effizienz und technischen Fähigkeiten, um ähnliche Chancen zu verfolgen. Sollte entweder Pfizer oder Amphastar Pharmaceuticals in die Prävention katheterassoziierter Infektionen expandieren, könnte CorMedix erheblichem Wettbewerbsdruck ausgesetzt sein.

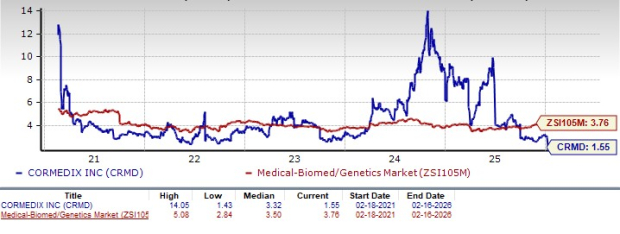

CRMD-Aktienbewertung & Schätzungen

Aus Bewertungssicht wird CorMedix mit einem Abschlag im Vergleich zur Branche gehandelt. Gemessen am Kurs-Buchwert-Verhältnis werden die Aktien des Unternehmens derzeit zum 1,55-fachen des Buchwerts pro Aktie (Trailing 12 Monate) gehandelt, was unter dem Branchendurchschnitt von 3,76 liegt. Die Aktie notiert auch unter ihrem Fünfjahresmittel von 3,32.

Bildquelle: Zacks Investment Research

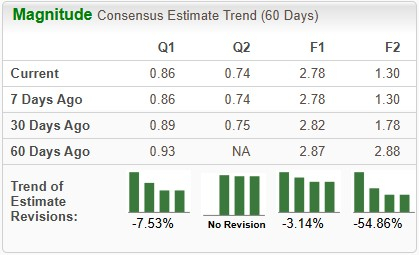

Die Schätzungen für den Gewinn von CorMedix im Jahr 2026 sind in den letzten 30 Tagen von 1,78 US-Dollar auf 1,30 US-Dollar gesunken.

Bildquelle: Zacks Investment Research

So gehen Sie mit der CRMD-Aktie um

CorMedix, derzeit mit einem Zacks Rank #5 (Starker Verkauf) bewertet, dürfte trotz des erfolgreichen kommerziellen Marktstarts von DefenCath derzeit mit erhöhter Unsicherheit in naher Zukunft konfrontiert sein. Die jüngste Finanzprognose des Unternehmens signalisiert ein langsameres Tempo der Akzeptanz in den kommenden Quartalen. Dies hat Bedenken hinsichtlich der Nachhaltigkeit des Wachstumskurses von DefenCath und der Beständigkeit des Umsatzmomentums im Verlauf des Jahres 2026 ausgelöst.

Obwohl die Aktie im Vergleich zur Branche mit einem Abschlag gehandelt wird, hat der jüngste Kursrückgang von CRMD, gestützt durch die konservative Prognose des Managements für DefenCath, die langfristigen Wachstumsaussichten eingetrübt. Auch wenn die Melinta-Übernahme zur Diversifizierung beigetragen hat, hat sie bislang noch keine zusätzlichen Umsätze generiert.

Laufende negative Anpassungen der Gewinnerwartungen deuten ebenfalls auf einen pessimistischen Ausblick der Analysten für die Aktie hin. In diesem Zusammenhang könnten Investoren in Erwägung ziehen, ihre Positionen zu reduzieren oder die Aktie ganz zu verkaufen, um potenzielle Verluste zu begrenzen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Deshalb ist Heritage Commerce (HTBK) derzeit eine ausgezeichnete Wahl zum „Dip-Kauf“