Sollten Anleger die BOOT-Aktie zu ihrer aktuellen Bewertung kaufen?

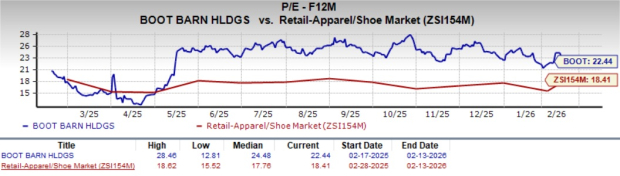

Boot Barn Holdings, Inc. BOOT wird derzeit zu einem voraussichtlichen 12-Monats-Kurs-Gewinn-Verhältnis (KGV) von 22,44 gehandelt, was über dem Branchendurchschnitt von 18,41 liegt. Diese höhere Bewertung spiegelt das Vertrauen der Anleger in das langfristige Wachstum von BOOT wider. Die Aktie wird unter ihrem Median-KGV der letzten zwölf Monate von 24,48 gehandelt, was auf eine potenzielle Wertchance hindeutet.

Bildquelle: Zacks Investment Research

BOOTs Kursentwicklung

BOOTs Aktien haben im vergangenen Jahr um 36,3 % zugelegt und damit das Wachstum der Zacks-Branche von 6,8 % übertroffen. Das Unternehmen war zudem besser als der Einzelhandels- und Großhandelssektor, der um 2,4 % zurückging, sowie die Rallye des S&P 500 von 13,9 % im gleichen Zeitraum.

Bildquelle: Zacks Investment Research

Mit einem Schlusskurs von 187,99 $ in der letzten Handelssitzung liegt die Boot Barn-Aktie 10,6 % unter ihrem 52-Wochen-Hoch von 210,25 $, das am 12. Dezember 2025 erreicht wurde. BOOT wird über ihrem einfachen 200-Tage-Durchschnitt von 174,46 $ gehandelt, was auf eine günstige technische Ausgangslage für die Aktie hinweist.

Bildquelle: Zacks Investment Research

BOOTs breit angelegtes Wachstum treibt Margen und Expansion

Boot Barn erzielte weiterhin solide Ergebnisse auf Kategorieebene, wobei in allen wichtigen Warengruppen Wachstum verzeichnet wurde. Im dritten Geschäftsquartal erzielten Herren- und Damen-Westernstiefel ein einstelliges Wachstum bei den vergleichbaren Umsätzen, was die anhaltende Nachfrage nach den Kern-Footwear-Angeboten des Unternehmens unterstreicht. Damenbekleidung schnitt leicht besser ab als der Kettendurchschnitt, angetrieben durch ein mittleres zweistelliges Wachstum der vergleichbaren Umsätze im Bereich Denim, während Arbeitsschuhe ebenfalls ein mittleres einstelliges Wachstum zeigten. Diese Entwicklungen unterstreichen die ausgeglichene Stärke der Kategorien und die stabile Konsumentennachfrage sowohl im Schuh- als auch im Bekleidungssegment und unterstützen eine weiterhin gesunde Dynamik bei den vergleichbaren Umsätzen.

Die Ausweitung der Warenmarge blieb ein Highlight, mit einer Steigerung der Marge um 110 Basispunkte im Jahresvergleich. Diese Verbesserung wurde durch Einkaufsvorteile, Effizienzsteigerungen in der Lieferkette und einem Wachstum von 240 Basispunkten bei exklusiven Marken erzielt, was auf eine disziplinierte Umsetzung und ein starkes Engagement für den Verkauf zum vollen Preis hindeutet. Um die Margenausweitung weiter zu unterstützen, nimmt das Unternehmen im vierten Geschäftsquartal eine gezielte Anpassung der Preispolitik für exklusive Markenprodukte vor. Ausgewählte Preiserhöhungen für bestimmte exklusive Produkte sind geplant, im Einklang mit den langfristigen Margenzielen.

Boot Barn hob seine Omnichannel-Strategie hervor, bei der das digitale Wachstum von einer starken Präsenz in den Filialkategorien unterstützt wird und nicht als Ersatz für den stationären Handel dient. Dieser Ansatz schafft einen positiven Kreislauf, in dem digitale Plattformen die Markenbekanntheit steigern und zusätzlichen Traffic in die Filialen lenken. Im dritten Geschäftsquartal stiegen die vergleichbaren Gesamtumsätze um 5,7 %, angeführt von einem Zuwachs von 19,6 % im E-Commerce-Bereich, während die Einzelhandelsfilialen ein Wachstum von 3,7 % bei den vergleichbaren Umsätzen verzeichneten.

Das Online-Umsatzwachstum unterstreicht außerdem den Erfolg der exklusiven Marken-Website-Strategie. Die dedizierten Websites für Cody James und Hawx, die Anfang 2026 gestartet wurden, erzielten starke Anfangsergebnisse, indem sie vor allem Erstkunden anlockten. Weitere eigenständige Websites für Shyanne und CLEO & WOLF sind geplant, um die Markendifferenzierung zu stärken und die langfristige Kundenbindung zu vertiefen.

Auch die Eröffnung neuer Filialen verlief weiterhin in allen Regionen konstant erfolgreich. Boot Barn beendete das dritte Geschäftsquartal mit 514 Filialen, einschließlich eines Rekords von 25 Neueröffnungen im Quartal, und bekräftigte sein langfristiges Ziel von 1.200 Standorten landesweit. Neue Filialen sollen im ersten vollen Jahr etwa 3,2 Millionen US-Dollar Umsatz erwirtschaften und die Anfangsinvestition in weniger als zwei Jahren zurückzahlen, was attraktive wirtschaftliche Kennzahlen widerspiegelt. Für die Zukunft bleibt die Expansionspipeline stark, mit 15 geplanten Neueröffnungen im vierten Geschäftsquartal, insgesamt 70 neuen Filialen im Geschäftsjahr 2026 und etwa 20 weiteren Eröffnungen im ersten Quartal des Geschäftsjahres 2027.

BOOT Prognose wirkt überzeugend

Das Unternehmen hat seine Jahresprognose angehoben, was die besser als erwartete operative Entwicklung bei den wichtigsten Kennzahlen widerspiegelt. Der Gesamtumsatz wird nun auf 2,24 bis 2,25 Milliarden US-Dollar geschätzt, was einem Wachstum von 17 % bis 18 % gegenüber dem Geschäftsjahr 2025 entspricht, verglichen mit der vorherigen Prognose von 15 % bis 17 %. Die Prognose für die Warenmarge wurde ebenfalls auf 1,138 bis 1,144 Milliarden US-Dollar angehoben, was etwa 50,8 % des Umsatzes entspricht, gegenüber der bisherigen Spanne von 1,106 bis 1,130 Milliarden US-Dollar.

Das konsolidierte Wachstum der vergleichbaren Umsätze wird nun auf 6,5 % bis 7 % geschätzt, eine Verbesserung gegenüber der früheren Prognose von 4 % bis 6 %. Die Einzelhandelsumsätze liegen voraussichtlich zwischen 5,5 % und 6 %, verglichen mit der vorherigen Prognose von 3,3 % bis 5,3 %. Die E-Commerce-Umsätze werden nun in einer Spanne von 14,5 % bis 15 % erwartet, angehoben von zuvor 11 % bis 13 %.

Insgesamt unterstreicht die aktualisierte Prognose den nachhaltigen Schwung sowohl bei Umsatz als auch bei Margenausweitung. Für das vierte Geschäftsquartal erwartet das Unternehmen einen Gesamtumsatz von 525–535 Millionen US-Dollar, was einem Wachstum von 16 %–18 % entspricht. Die konsolidierten vergleichbaren Umsätze sollen um 3 %–5 % steigen, unterstützt durch starkes E-Commerce-Wachstum, bei einer Warenmarge von etwa 50,4 %–50,5 %. Diese Prognose spiegelt das Vertrauen in die zukünftige Entwicklung des Unternehmens wider.

Wie haben sich die Schätzungen entwickelt?

Die Zacks Consensus Estimate für BOOTs Gewinn je Aktie im aktuellen und nächsten Geschäftsjahr hat sich in den letzten 30 Tagen um 13 bzw. 23 Cent verbessert.

Bildquelle: Zacks Investment Research

Wie sollte man mit der BOOT-Aktie umgehen?

Die hohe Bewertung von Boot Barn erscheint angesichts der breit angelegten Kategorienstärke, disziplinierter Margenausweitung, exklusiver Markenstrategie und der beschleunigten Omnichannel-Umsetzung gerechtfertigt – alles Faktoren, die den anhaltenden Umsatzschub unterstützen. Die Aktie bleibt im Vergleich zu den jüngsten historischen Niveaus angemessen positioniert, was darauf hindeutet, dass die aktuelle Bewertung die Qualität widerspiegelt.

Für bestehende Investoren erscheint es angesichts der operativen Dynamik und der Expansionsperspektiven des Unternehmens sinnvoll, die Positionen zu halten, während potenzielle Investoren bei Rücksetzern eine Aufstockung in Erwägung ziehen könnten, da die Aktie als attraktive langfristige Wachstumschance mit solider Fundamentaldatenlage und klarer Strategie gilt. Derzeit weist BOOT einen Zacks Rank #1 (Strong Buy) auf.

Weitere Aktien zum Überlegen

Deckers Outdoors Corporation DECK entwirft, vermarktet und vertreibt zusammen mit ihren Tochtergesellschaften Schuhe, Bekleidung und Accessoires für den Casual-Lifestyle und Hochleistungsaktivitäten in den Vereinigten Staaten und international. Derzeit weist Deckers einen Zacks Rank von 1 auf. Hier sehen Sie die vollständige Liste der heutigen Zacks #1 Rank Aktien.

Die Zacks Consensus Estimate für DECKs Umsatz und Gewinn im aktuellen Geschäftsjahr signalisiert ein Wachstum von 8,6 % bzw. 8,7 % gegenüber dem Vorjahr. DECK erzielte in den letzten vier Quartalen im Durchschnitt eine Gewinnüberraschung von 36,9 %.

Five Below, Inc. FIVE agiert als Spezial-Einzelhändler für preisgünstige Produkte in den Vereinigten Staaten. Derzeit weist Five Below einen Zacks Rank von 1 auf. Die Zacks Consensus Estimate für den Umsatz und Gewinn von FIVE im aktuellen Geschäftsjahr deutet auf ein Wachstum von 22,4 % bzw. 25,8 % gegenüber dem Vorjahr hin. Im Durchschnitt lieferte FIVE in den letzten vier Quartalen eine Gewinnüberraschung von 62,1 %.

American Eagle Outfitters, Inc. AEO operiert als Spezialhändler für Schönheitsprodukte in den Vereinigten Staaten, Mexiko und Kuwait. Derzeit präsentiert AEO einen Zacks Rank von 1.

Die Zacks Consensus Estimate für den Umsatz von AEO im aktuellen Geschäftsjahr signalisiert ein Wachstum von 2,6 %, während beim Gewinn ein Rückgang von 20,7 % gegenüber dem Vorjahr erwartet wird. American Eagle erzielte im Durchschnitt eine Gewinnüberraschung von 35,1 % in den letzten vier Quartalen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Vier Faktoren verhindern, dass Bitcoin die 70.000 $-Marke überschreitet

Stablecoins schwächen die Kreditvergabe der Banken und die Geldpolitik in Europa: EZB

Iranische Angriffe: Ölversorgung im Vergleich zur Marktbewegung

OpenAIs 110-Milliarden-Dollar-Finanzierungsrunde vs. ChatGPT-App-Kundenschwund: Eine Flussanalyse