Die fünf wichtigsten Analystenfragen aus dem Ergebnisgespräch von QuidelOrtho zum vierten Quartal

QuidelOrtho Q4 2025: Leistungsüberblick und zentrale Erkenntnisse

Im vierten Quartal erzielte QuidelOrtho bemerkenswerte Fortschritte bei der operativen Effizienz und verzeichnete weiterhin Wachstum in den Kernbereichen Labor und Nicht-Atemwegserkrankungen. Trotz dieser Verbesserungen reagierte der Markt negativ auf die Finanzergebnisse des Unternehmens. Das Management hob die Bedeutung eines disziplinierten Kostenmanagements und einer organisatorischen Umstrukturierung hervor, wobei CEO Brian Blaser Kosteneinsparungen in Höhe von 140 Millionen US-Dollar sowie eine breitere bereinigte EBITDA-Marge meldete. Die Labs-Sparte erzielte moderates Wachstum, und die Triage-Produktlinie verzeichnete eine starke Nachfrage. Wie erwartet, ging der Umsatz mit Atemwegsprodukten zurück, während die Bruttomargen durch Zölle, Veränderungen im Produktmix und eine höhere Anzahl an Geräteinstallationen unter Druck gerieten. CFO Joseph Busky führte die Margenverbesserungen auf umfassende Kostensenkungsmaßnahmen zurück, merkte jedoch an, dass Zeitpunkt und Produktzusammensetzung weiterhin anhaltende Herausforderungen darstellen.

Vor dem Hintergrund dieser Entwicklungen stellt sich die Frage: Ist QuidelOrtho (QDEL) derzeit eine kluge Investition?

Zentrale Finanzkennzahlen für QuidelOrtho (QDEL) im Q4 2025

- Gesamtumsatz: 723,6 Millionen US-Dollar, übertrifft die Analystenerwartungen von 701,2 Millionen US-Dollar (2,2 % Wachstum zum Vorjahr, 3,2 % über den Prognosen)

- Bereinigtes Ergebnis je Aktie (EPS): 0,46 US-Dollar, über dem Konsensschätzwert von 0,42 US-Dollar (8,8 % besser als erwartet)

- Bereinigtes EBITDA: 153,3 Millionen US-Dollar, über der Prognose von 151,6 Millionen US-Dollar (21,2 % Marge, 1,1 % über den Schätzungen)

- Prognose für bereinigtes EPS im GJ 2026: Mittelpunkt bei 2,21 US-Dollar, was 9,2 % unter den Analystenerwartungen liegt

- EBITDA-Prognose für das GJ 2026: Mittelpunkt bei 650 Millionen US-Dollar, leicht unter dem Analystenkonsens von 655 Millionen US-Dollar

- Betriebsmarge: -9,2 %, Verbesserung gegenüber -14,2 % im gleichen Zeitraum des Vorjahres

- Umsatz bei konstanten Wechselkursen: Anstieg um 1,1 % im Jahresvergleich (gegenüber einem Rückgang von 4,4 % im Vorjahresquartal)

- Börsenwert: 1,57 Milliarden US-Dollar

Während die vorbereiteten Ausführungen des Managements informativ sind, liefern Analysten-Q&A-Sitzungen oft die aufschlussreichsten Einblicke und beleuchten Bereiche, die komplex oder sensibel sein können. Hier sind die Fragen, die uns in diesem Quartal am meisten aufgefallen sind:

Top 5 Analystenfragen aus dem Q4-Earnings Call von QuidelOrtho

- Tycho Peterson (Jefferies): Fragte nach der Nachhaltigkeit des Wachstums im Labs-Segment. CFO Joseph Busky verwies auf die fortgesetzte Einführung in der klinischen Chemie und unerschlossene Immunoassay-Märkte und betonte, dass die geringe internationale Marktdurchdringung weiterhin eine bedeutende Wachstumschance darstellt.

- Jack Meehan (Nephron): Erkundigte sich nach möglichen Änderungen bei Chinas wertorientierten Beschaffungsrichtlinien (VBP). CEO Brian Blaser erklärte, dass es keine neuen Entwicklungen gebe und schätzte einen potenziellen Umsatzrückgang von 0,5 % bis 1 %, sollten QuidelOrtho-Produkte einbezogen werden.

- Andrew Brackmann (William Blair): Fragte nach den Ursachen für die breite Spanne der EPS-Prognose. Busky führte dies hauptsächlich auf die schwer vorhersehbare Nachfrage nach Atemwegsprodukten sowie auf erhöhte Abschreibungen durch neue Geräteplatzierungen und ERP-Investitionen zurück.

- Patrick Donnelly (Citi): Hinterfragte die Ursachen für schwächere Bruttomargen. Busky nannte Zölle und Produktmix als Hauptfaktoren und erwartet, dass Direktbeschaffungsstrategien ab 2027 größere Vorteile bringen werden.

- Casey Woodring (JPMorgan): Fragte, ob die Einführung hochempfindlicher Troponin-Assays kurzfristiges Wachstum ankurbeln würde. Blaser antwortete, dass der Launch zwar volumenstarke Segmente unterstützen werde, kurzfristig aber kein wesentlicher Wachstumstreiber sei.

Bevorstehende Katalysatoren im Fokus

Mit Blick auf die Zukunft beobachten unsere Analysten mehrere Faktoren genau: die Einführung und Wirkung neuer Plattformen wie VITROS 450 und LEX Diagnostics; Fortschritte bei Beschaffung und Optimierung von Standorten zur Margensteigerung; sowie die Expansion auf internationalen Märkten, insbesondere in Lateinamerika, im asiatisch-pazifischen Raum und bei Immunoassay-Ausschreibungen außerhalb der USA. Auch regulatorische Veränderungen in China und die anhaltende Dynamik im Labs-Segment stehen im Fokus.

Der aktuelle Kurs der QuidelOrtho-Aktie liegt bei 23,03 US-Dollar, nach 28,80 US-Dollar vor Veröffentlichung der Quartalszahlen. Sollten Anleger angesichts dieser Ergebnisse kaufen oder verkaufen?

Top-Aktienauswahl für Qualitätsorientierte Investoren

Wenn Sie sich auf nur wenige Aktien verlassen, bleibt Ihr Portfolio anfällig. Jetzt ist der richtige Zeitpunkt, um sich hochwertige Investments zu sichern, bevor der Markt sich ausweitet und die aktuellen Bewertungen verschwinden.

Warten Sie nicht auf die nächste Marktschwankung. Entdecken Sie unsere Top 6 Aktien zum Kauf in dieser Woche – eine sorgfältig ausgewählte Liste von Qualitätsaktien, die in den letzten fünf Jahren (Stand: 30. Juni 2025) eine Rendite von 244 % erzielt haben.

Diese Liste enthält bekannte Namen wie Nvidia, das von Juni 2020 bis Juni 2025 um 1.326 % gestiegen ist, sowie weniger bekannte Unternehmen wie Comfort Systems, das eine Fünfjahresrendite von 782 % erreicht hat. Finden Sie Ihr nächstes herausragendes Investment noch heute mit StockStory.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Einride sichert sich 113 Millionen US-Dollar in einer überzeichneten PIPE vor dem SPAC-Merger

Experte sagt, dass XRP kurz davor ist zu explodieren, basierend auf der jüngsten Aussage des Ripple CEO

Im Trend

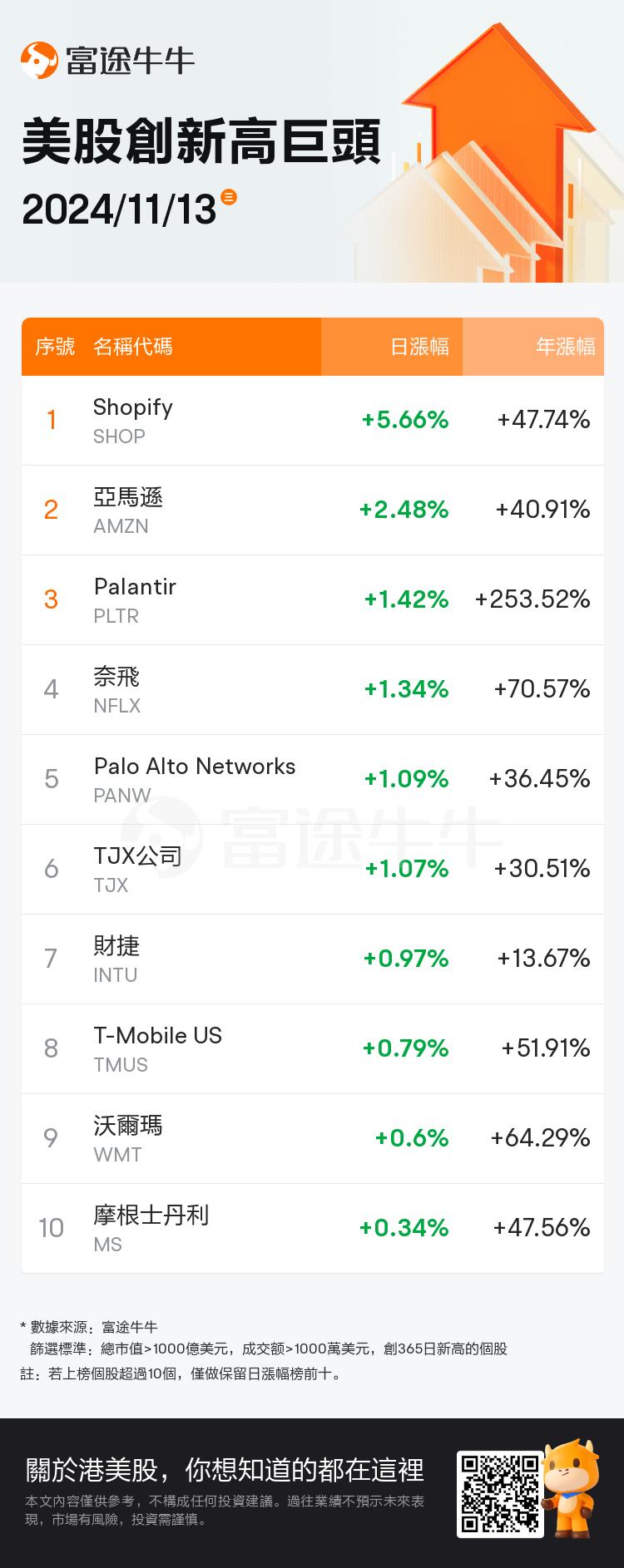

MehrUS-Aktien Goldgräberstimmung | Aktienkurs erreicht Allzeithoch! Amazon steigt in diesem Jahr um 40 %; Qualitätsaktien steigen weiter rasant! Spotify und Glücksspielriese Flutter erreichen gemeinsam neue Höchststände

Einride sichert sich 113 Millionen US-Dollar in einer überzeichneten PIPE vor dem SPAC-Merger