Kann der Fortschritt der Pipeline und die Deals von OPKO Health das Wachstum im Jahr 2026 vorantreiben?

OPKO Health, Inc. OPK ist in den kommenden Quartalen gut für Wachstum positioniert, unterstützt durch das Potenzial von RAYALDEE. Der Optimismus hinsichtlich der Aktie wird durch die Performance von RAYALDEE und strategische Partnerschaften untermauert. Allerdings stellen der harte Wettbewerb und die Überabhängigkeit von RAYALDEE gewisse Risiken dar.

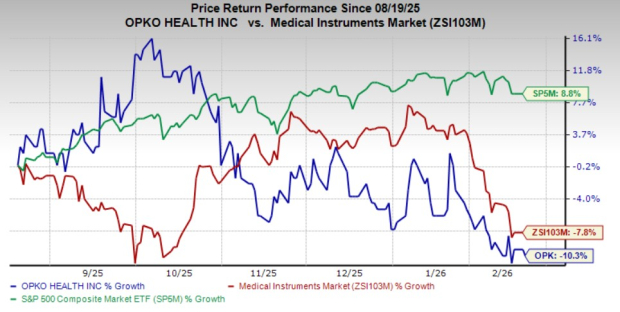

Die Aktien dieses Unternehmens mit Zacks Rank #3 (Hold) haben in den letzten sechs Monaten 10,3 % verloren, während der Rückgang der Branche 7,8 % betrug. Der S&P 500 ist im gleichen Zeitraum um 8,8 % gestiegen.

Dieses renommierte multinationale biopharmazeutische und diagnostische Unternehmen hat eine Marktkapitalisierung von 944,3 Millionen US-Dollar. Das Unternehmen prognostiziert ein Wachstum von 30 % für das Geschäftsjahr 2026 und erwartet, seine starke Performance auch zukünftig fortzusetzen. Die Gewinne von OPKO Health haben in zwei der letzten vier Quartale die Schätzungen übertroffen und in den anderen beiden verfehlt, wobei die durchschnittliche Überschreitung 58,52 % betrug.

Bildquelle: Zacks Investment Research

Faktoren, die die OPK-Aktie begünstigen

Potenzial von RAYALDEE: RAYALDEE, die führende Nierentherapie von OPKO Health auf dem US-Markt in den letzten zwei Jahren, ist die erste und einzige von der FDA zugelassene Behandlung für sekundären Hyperparathyreoidismus bei Erwachsenen mit chronischer Nierenerkrankung im Stadium 3 oder 4 und gleichzeitiger Vitamin-D-Insuffizienz. Das Produkt zeigt weiterhin eine solide kommerzielle Dynamik, gestützt durch eine effektive Vertriebsausführung und eine breite Distribution über große US-Großhändler und Einzelapotheken.

OPKO unterhält Rabatt- und Nachlassvereinbarungen mit Gesundheitsdienstleistern und Kostenträgern, um den Zugang und die Nutzung zu unterstützen. Für die drei- und neunmonatigen Zeiträume zum 30. September 2025 erzielte das Unternehmen Nettoprodukterlöse von jeweils 7,5 Millionen und 21,0 Millionen US-Dollar aus dem Verkauf von RAYALDEE.

Strategische Vereinbarungen: OPKO Health hat eine Reihe strategischer Partnerschaften und Veräußerungen unternommen, um seine Bilanz zu stärken und seine operative Ausrichtung zu schärfen. Im Februar haben die Tochtergesellschaft OPKO Biologics und Entera Bio ihre 2025 Kollaborations- und Lizenzvereinbarung erweitert, um den ersten oralen langwirksamen PTH-Analogon (LA-PTH) als einmal täglich einzunehmende Tablette für Patienten mit Hypoparathyreoidismus voranzutreiben.

Im Oktober schloss die Tochtergesellschaft ModeX Therapeutics Inc. eine Lizenz- und Kollaborationsvereinbarung mit Regeneron Pharmaceuticals Inc. ab, um multispezifische Antikörper über verschiedene therapeutische Bereiche von gemeinsamem Interesse zu entdecken und zu entwickeln. Die Zusammenarbeit nutzt die MSTAR-Plattform von ModeX sowie die proprietären Antikörper-Binder von Regeneron, um multispezifische Kandidaten zu generieren, die mehrere biologische Signalwege innerhalb eines einzelnen Moleküls adressieren können. Im September schloss OPKO Health den zuvor angekündigten Verkauf ausgewählter BioReference Health Vermögenswerte an Labcorp ab. Die im März erstmals bekannt gegebene Transaktion stellt einen weiteren Schritt zur Straffung der Diagnostikaktivitäten von OPKO dar.

Bereits im März 2025 ging OPKO eine Kollaborations- und Lizenzvereinbarung mit Entera Bio Ltd. ein, um einen oralen dualen Agonisten, GLP-1/Glucagon-Peptid, für den potenziellen Einsatz bei Adipositas, Stoffwechsel- und Fibroseerkrankungen zu entwickeln. Das Programm kombiniert OPKOs proprietären langwirksamen Oxyntomodulin-Analogon OPK-88006 mit Enteras N-Tab Oraltechnologie.

Klinische Studien: Im Oktober gab ModeX Therapeutics den Beginn seiner Phase 1/2a-Studie (NCT07110584) sowie die erfolgreiche Dosierung des ersten Patienten mit MDX2004 bekannt, einem neuartigen trispezifischen Antikörper-Fusionsprotein, das für Onkologie und immunvermittelte Erkrankungen entwickelt wird. Die Studie dient der Bewertung von Sicherheit, Verträglichkeit und biologischer Aktivität von MDX2004 als neuartige Immuntherapie bei Patienten mit fortgeschrittenen Krebserkrankungen.

Ebenfalls im Oktober berichtete OPKO Health, dass ein Abstract zu MDX2001 CMet-Trop2/CD3-CD28, einem erstklassigen tetraspezifischen T-Zell-Engager, auf dem ESMO 2025 vorgestellt wurde. MDX2001 hat das fünfte Dosierungsniveau in seiner Phase-1-Studie erreicht; Phase-1b-Studien bei ausgewählten soliden Tumorindikationen sollen Anfang 2026 beginnen.

Im gleichen Zeitraum ist das Epstein-Barr-Virus-(EBV-)Impfprogramm von OPKO Health, das in Zusammenarbeit mit Merck entwickelt wird, in die Phase-1-Studien am Menschen übergegangen, um Immunogenität, Sicherheit und Verträglichkeit zu bewerten. Das Management gab an, dass die Rekrutierung gut voranschreitet, und dass Daten aus dieser Studie das Design nachfolgender Phase-2-Studien unterstützen werden.

Im September kündigte OPKO Health die Präsentation eines Abstracts auf dem ESPEN-Kongress 2025 an, in dem die Pharmakokinetik und Pharmakodynamik einer oralen GLP-2-Tablette zur Behandlung des Kurzdarmsyndroms vorgestellt wurden.

Das im Rahmen einer Forschungskollaboration mit Entera entwickelte Programm kombiniert OPKOs proprietären langwirksamen GLP-2-Agonisten mit Enteras N-Tab-Oraltechnologie und richtet sich an Patienten mit Kurzdarmsyndrom sowie an andere Erkrankungen, die durch gastrointestinale Schleimhautentzündungen und Nährstoffmalabsorption gekennzeichnet sind.

Ein Faktor, der die Gewinne für OPK schmälern könnte

Überabhängigkeit von RAYALDEE: Die finanzielle Performance von OPKO Health ist stark von RAYALDEE abhängig, dem einzigen von der FDA zugelassenen Produkt des Unternehmens in den Vereinigten Staaten. Dies unterstreicht die entscheidende Bedeutung einer anhaltenden erfolgreichen Vermarktung.

Das Umsatzpotenzial von RAYALDEE wird durch Erstattungsprobleme, Preisdruck, Wettbewerbsdruck, eine langsamer als erwartete Marktdurchdringung und mögliche Einschränkungen im Arzneimittelverzeichnis begrenzt. Ein negatives Sicherheitsprofil oder schlechte Publicity könnten zudem die Akzeptanz durch Ärzte weiter beeinträchtigen, die Nachfrage dämpfen und die Gesamtergebnisse des Unternehmens materiell beeinflussen.

Schätztrend für OPK

OPKO Health verzeichnet einen stabilen Schätztrend für 2026. In den letzten 60 Tagen blieb die Zacks-Konsensschätzung für den Verlust je Aktie stabil bei 24 Cent.

Die Zacks-Konsensschätzung für die Umsätze und den Verlust je Aktie im ersten Quartal 2026 des Unternehmens liegt bei 130,9 Millionen US-Dollar bzw. 6 Cent. Die Umsatzschätzung deutet auf einen Rückgang um 12,6 % gegenüber dem Wert des Vorjahresquartals hin, während der Verlust eine Verbesserung um 40 % bedeutet.

OPKO Health, Inc. Preis

OPKO Health, Inc. Preis | OPKO Health, Inc. Kurs

Aktien, die in Betracht gezogen werden sollten

Einige besser eingestufte Aktien aus dem breiteren medizinischen Bereich sind Veracyte VCYT, AtriCure ATRC und ADMA Biologics ADMA.

Veracyte, derzeit mit Zacks Rank #1 (Strong Buy), meldete für das dritte Quartal 2025 einen bereinigten Gewinn je Aktie (EPS) von 51 Cent, was die Zacks-Konsensschätzung um 59,4 % übertraf. Die Umsätze von 131,8 Millionen US-Dollar lagen 5,5 % über der Zacks-Konsensschätzung. Hier können Sie die vollständige Liste der heutigen Zacks #1 Rank Aktien einsehen.

Der Gewinn von VCYT wird für 2026 voraussichtlich um 3 % zurückgehen, verglichen mit dem Branchenwachstum von 16,8 %. Das Unternehmen übertraf in jedem der letzten vier Quartale die Gewinnerwartungen, mit einer durchschnittlichen Überraschung von 45,1 %.

AtriCure, derzeit mit Zacks Rank #2 (Buy), meldete für das dritte Quartal 2025 einen bereinigten Verlust von 1 Cent je Aktie, was die Zacks-Konsensschätzung um 90,9 % unterschritt. Der Umsatz von 134,3 Millionen US-Dollar lag 2,1 % über der Zacks-Konsensschätzung.

ATRC hat für 2026 eine geschätzte Gewinnwachstumsrate von 109,1 %, verglichen mit dem Anstieg der Branche um 15,8 %. Das Unternehmen übertraf in jedem der letzten vier Quartale die Gewinnerwartungen, mit einer durchschnittlichen Überraschung von 67,06 %.

ADMA Biologics, derzeit mit Zacks Rank 2, meldete für das dritte Quartal 2025 einen bereinigten Gewinn je Aktie von 16 Cent, was der Zacks-Konsensschätzung entsprach. Der Umsatz von 134 Millionen US-Dollar lag 3,2 % über der Zacks-Konsensschätzung.

ADMA hat für 2026 eine geschätzte Gewinnwachstumsrate von 49,1 %, verglichen mit dem Branchenzuwachs von 13,2 %. Das Unternehmen übertraf die Schätzungen in einem der letzten vier Quartale, verfehlte sie in zwei und entsprach ihnen in einem weiteren, was zu einer durchschnittlichen negativen Überraschung von 3,01 % führte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Samstagsverteilung: Nutzung eines weniger bekannten Signals zur Bewertung des tatsächlichen Marktrisikos

Ripple veröffentlicht Whitepaper für Banken zum Kauf und Verkauf von Krypto

Bewertung des 55%igen Einbruchs von SPX6900 – Warum SPX-Bullen das Halten von 0,27 $ brauchen