Aris Mining steigt in 3 Monaten um 56,8 %: Wie sollte man die Aktie spielen?

Die Aktien der Aris Mining Corporation ARMN verzeichnen in letzter Zeit deutliche Gewinne und sind in den vergangenen drei Monaten um 56,8% gestiegen. Der Goldproduzent hat damit das Wachstum der Branche sowie des S&P 500 Composite deutlich übertroffen, die jeweils um 33,4% bzw. 3,2% zulegten. Im Gegensatz dazu verzeichneten die Konkurrenten Newmont Corporation NEM und Agnico Eagle Mines Limited AEM im gleichen Zeitraum Gewinne von 39,5% bzw. 26,8%.

ARMN übertrifft Branche, S&P 500 & Wettbewerber

Bildquelle: Zacks Investment Research

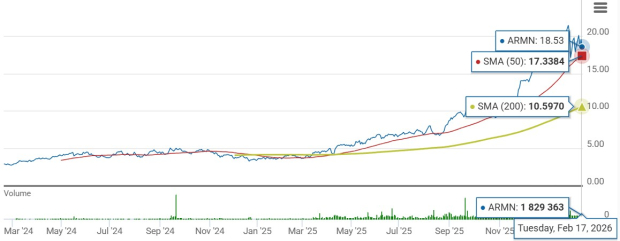

Die Aktie wird sowohl über ihrem 50-Tage- als auch 200-Tage-Durchschnitt gehandelt, was auf einen soliden Aufwärtstrend und eine stabile Preisentwicklung hindeutet. Dies spiegelt eine positive Marktstimmung und Vertrauen in die finanzielle Gesundheit sowie die langfristigen Perspektiven des Unternehmens wider.

ARMN-Aktien handeln über dem 50-Tage- und 200-Tage-SMA

Bildquelle: Zacks Investment Research

Faktoren, die die Unternehmensleistung beeinflussen

Aris Mining profitiert von seiner Stärke im lateinamerikanischen Goldminensektor, verbesserten Betriebsergebnissen und auf Expansion ausgerichteten Initiativen. Im dritten Quartal 2025 produzierte das Unternehmen 73.236 Unzen Gold, was einem Anstieg von 36,6% im Jahresvergleich entspricht. Damit beläuft sich die Gesamtproduktion in den ersten neun Monaten des Jahres 2025 auf 186.651 Unzen, was ARMN dem Produktionsziel für 2025 von 230.000-275.000 Unzen näher bringt.

Das starke Produktionswachstum ist in erster Linie auf die Segovia-Mine zurückzuführen, nachdem dort die zweite Mühle in Betrieb genommen wurde. Die zusätzliche Kapazität ermöglichte es Segovia, seine Verarbeitungskapazität erheblich zu steigern. Im dritten Quartal verarbeitete die Mine 219.550 Tonnen Golderz, was einem Anstieg von 31,6% im Vergleich zum Vorjahr entspricht.

ARMN erwarb die restlichen 49% am Soto Norte Joint Venture von MDC Industry Holding Company LLC in Kolumbien. Durch die Übernahme wurde Aris Mining zum alleinigen Eigentümer des Soto Norte Projekts, bei dem eine Machbarkeitsstudie (im September 2025 durchgeführt) das Projekt erneut als eines der attraktivsten, noch nicht entwickelten Goldvorkommen auf dem amerikanischen Kontinent bestätigte.

Auch die Marmato-Obermine des Unternehmens produziert weiterhin stabil, und die Entwicklung der Bulk Mining Zone schreitet voran, wobei die erste Goldexploration in der zweiten Jahreshälfte erwartet wird. Im dritten Quartal verarbeitete die Marmato-Mine 75.220 Tonnen Gold, mehr als die 70.256 Tonnen im Vorjahresquartal.

Trotz dieser positiven Entwicklungen kämpft ARMN mit steigenden Kosten und Ausgaben. Im dritten Quartal meldete das Unternehmen einen Anstieg seiner All-in-Sustaining Costs (AISC) je Unze – ein wichtiger Indikator für die Kosteneffizienz im Bergbau. Die Segovia-Betriebe in Kolumbien verzeichneten einen AISC von 1.641 US-Dollar je Unze, verglichen mit 1.540 US-Dollar im Vorjahresquartal, was auf höhere Investitionen in die Instandhaltung zurückzuführen ist. Auch der konsolidierte AISC des Unternehmens stieg im Jahresvergleich um 6,6% auf 1.641 US-Dollar je Unze.

Bewertung

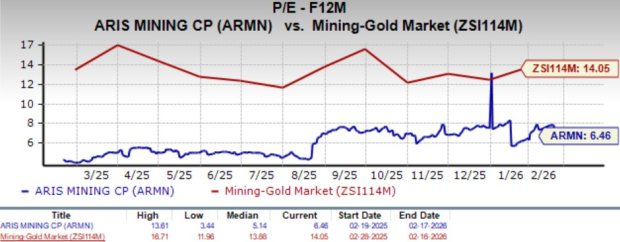

Aus Bewertungssicht wird Aris Mining mit einem voraussichtlichen Kurs-Gewinn-Verhältnis von 6,46 gehandelt, verglichen mit dem Branchendurchschnitt von 14,05. Die Aktie ist auch günstiger als ihre beiden Wettbewerber Newmont und Agnico Eagle Mines. Bemerkenswert ist, dass Newmont und Agnico Eagle Mines derzeit mit 14,71 bzw. 16,86 bewertet werden.

Bildquelle: Zacks Investment Research

ARMNs Schätzungsrevisionen

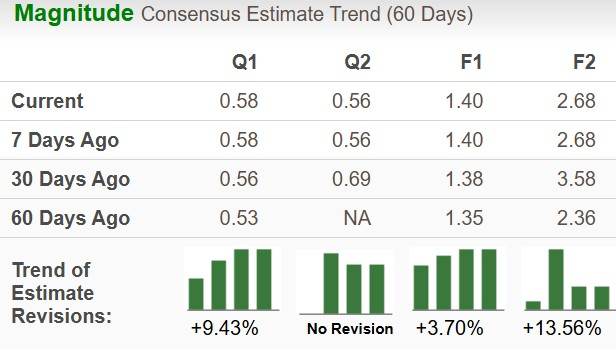

Die Gewinnschätzungen für das Unternehmen sind in den vergangenen 60 Tagen gestiegen, was den Optimismus der Analysten widerspiegelt.

Die Zacks Consensus Estimate für den Gewinn von ARMN für 2026 ist in den letzten 60 Tagen um 3,7% auf 1,40 US-Dollar je Aktie gestiegen. Auch die Konsensschätzung für den Gewinn im Jahr 2027 ist um 13,6% auf 2,68 US-Dollar je Aktie gestiegen.

Bildquelle: Zacks Investment Research

Fazit

ARMN ist gut positioniert, um von mehreren langfristigen Wachstumsprojekten und der Stärke erworbener Vermögenswerte zu profitieren. Kurzfristige Herausforderungen, darunter steigende Betriebskosten und höhere AISC, begrenzen jedoch die kurzfristigen Aussichten dieses Zacks Rank #3 (Hold) Unternehmens.

Aktuelle Aktionäre sollten ihre Positionen halten, während neue Investoren abwarten sollten, bis die Aktie einen Teil ihrer jüngsten Gewinne korrigiert und einen besseren Einstiegszeitpunkt bietet. Die vollständige Liste der heutigen Zacks #1 Rank (Strong Buy) Aktien finden Sie hier.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Top-Krypto-Befürworter erklärt, warum 2026 das größte Jahr aller Zeiten für XRP sein wird

US-Landwirtschaftsproduzenten sehen die neuesten Trump-Zölle als eine weitere Welle der Unsicherheit

InModes Investorenveranstaltungen: Enthüllung des wahren Alpha aus der Prognose für 2026