Kenvue übertrifft die Gewinnerwartungen für das vierte Quartal und macht Fortschritte bei der Übernahme von Kimberly-Clark

Kenvue Inc. KVUE hat solide Ergebnisse für das vierte Quartal vorgelegt, wobei sowohl Umsatz als auch Gewinn die Zacks-Konsensschätzung übertrafen. Beide Kennzahlen stiegen zudem im Jahresvergleich. Das organische Wachstum wurde durch Preisgestaltung und Wertschöpfung angetrieben, wenngleich dies teilweise durch rückläufige Volumina und eine schwächere saisonale Nachfrage in den Vereinigten Staaten ausgeglichen wurde.

Die Margen verbesserten sich dank Initiativen zur Steigerung der Produktivität in der Lieferkette und Kostendisziplin, trotz höherer Investitionen in Marken. Essential Health sowie Skin Health and Beauty führten die Segmentperformance an, während Self Care mit saisonalen Gegenwinden konfrontiert war.

Stärken in der Asien-Pazifik-Region, Lateinamerika sowie Europa, dem Nahen Osten und Afrika (EMEA) halfen, die Schwäche in Nordamerika auszugleichen. Das Unternehmen ist weiterhin auf Kurs, die geplante Übernahme durch Kimberly-Clark abzuschließen, vorbehaltlich der üblichen behördlichen Genehmigungen und Abschlussbedingungen.

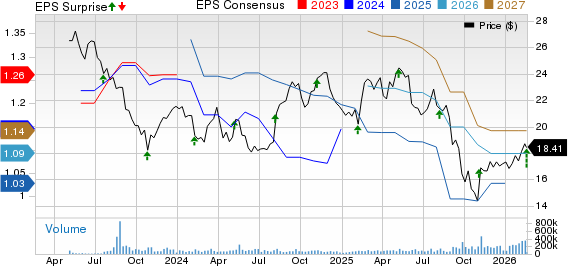

Kenvue Inc. Preis, Konsens und EPS-Überraschung

Kenvue Inc. Preis-Konsens-EPS-Überraschungs-Chart | Kenvue Inc. Quote

Weitere Details zu KVUEs Q4-Ergebnissen

Das Unternehmen erzielte im Berichtsquartal einen bereinigten Gewinn von 27 Cent pro Aktie. Diese Zahl übertraf die Zacks-Konsensschätzung von bereinigten 22 Cent. Auch der Gewinn lag über dem bereinigten Ergebnis von 26 Cent im Vorjahresquartal.

Der Gesamtumsatz von 3.780 Millionen US-Dollar übertraf die Zacks-Konsensschätzung von 3.711 Millionen US-Dollar und stieg im Jahresvergleich um 3,2 %. Dies war auf ein organisches Umsatzwachstum von 1,2 % und einen positiven Währungseffekt von 2,1 % zurückzuführen. Das organische Wachstum wurde durch eine positive Wertschöpfung von 2,3 % angetrieben, teilweise ausgeglichen durch einen Rückgang des Volumens um 1,1 %.

Wie erwartet profitierten die Volumina von einem Vergleich mit der Markteinführungsstörung im asiatisch-pazifischen Raum des Vorjahres. Dieser Rückenwind wurde weitgehend durch Lagerabbau bei bestimmten Kunden und eine niedrige saisonale Nachfrage, insbesondere in den Vereinigten Staaten, ausgeglichen, was das globale gewichtete Kategoriewachstum belastete.

KVUEs Margen- & Kostendetails

Der bereinigte Bruttogewinn stieg im Jahresvergleich um 3,4 % auf 2,22 Millionen US-Dollar und die bereinigte Bruttomarge erhöhte sich um 10 Basispunkte auf 58,8 %. Dies spiegelt Produktivitätsgewinne durch globale Lieferkettenoptimierung und positive Wertschöpfung wider, die halfen, inflationsbedingte Belastungen, Zölle und Wechselkurseffekte auszugleichen.

Die SG&A-Aufwendungen des Unternehmens stiegen im Jahresvergleich um 0,7 % auf 1,54 Milliarden US-Dollar. Als Prozentsatz des Umsatzes beliefen sich die SG&A-Ausgaben auf 40,6 %, ein Rückgang um 100 Basispunkte gegenüber dem Vorjahreszeitraum.

Das bereinigte operative Ergebnis betrug 751 Millionen US-Dollar, ein Plus von 7 % gegenüber 702 Millionen US-Dollar im Vorjahresquartal. Die bereinigte operative Marge lag bei 19,9 %, ein Anstieg um 70 Basispunkte im Vergleich zum Vorjahr. Die Verbesserung wurde durch höhere Brutto- und bereinigte Bruttogewinnmargen sowie Einsparungen aus der Vue Forward-Initiative angetrieben, teilweise ausgeglichen durch erhöhte Markenunterstützung im Jahresvergleich.

Das bereinigte EBITDA betrug 815 Millionen US-Dollar, ein Anstieg von 2,9 % im Jahresvergleich. Die bereinigte EBITDA-Marge blieb im Berichtsquartal unverändert bei 21,6 %.

KVUEs Q4-Umsatz nach Segmenten

Self Care: Der Nettoumsatz stieg im Jahresvergleich um 1,5 % auf 1,59 Milliarden US-Dollar, was die Zacks-Konsensschätzung von 1,58 Milliarden US-Dollar übertraf. Dies wurde durch einen Währungsgewinn von 2,7 % angetrieben, teilweise ausgeglichen durch einen Rückgang des organischen Umsatzes um 1,2 %. Der organische Rückgang spiegelte ein Volumenminus von 3,1 % wider, das teilweise durch eine positive Wertschöpfung von 1,9 % kompensiert wurde.

Schwache saisonale Entwicklungen in den Vereinigten Staaten belasteten die gesamte Self Care-Kategorie, die im Jahresvergleich zurückging. Trotz dieses Umfelds konnte Kenvue seinen Marktanteil in den saisonalen Geschäften in den USA leicht ausbauen, gestützt durch eine weiterhin starke Innovationsperformance. Obwohl ein Anstieg der Grippefälle gegen Quartalsende nicht ausreichte, um die frühere Schwäche auszugleichen, verbesserten sich sowohl Konsum- als auch Marktanteilstrends für Tylenol im Dezember.

Im Vergleich zum Vorjahr erholten sich die organischen Umsätze im Asien-Pazifik-Raum und stiegen in den wichtigsten Bedarfsmärkten in Europa, dem Nahen Osten und Afrika.

Skin Health and Beauty: Der Nettoumsatz stieg im Jahresvergleich um 2,9 % auf 1,04 Milliarden US-Dollar und übertraf die Konsensschätzung von 1,03 Milliarden US-Dollar. Dies wurde vorrangig durch ein organisches Umsatzwachstum von 1,5 % sowie einen Währungsgewinn von 1,6 % erzielt. Das organische Wachstum wurde von einer positiven Wertschöpfung von 2,3 % begünstigt, teilweise ausgeglichen durch einen Rückgang des Volumens um 0,8 %.

Innovationen und eine starke kommerzielle Umsetzung trieben das organische Umsatzwachstum in allen geografischen Regionen außerhalb Nordamerikas gegenüber dem Vorjahreszeitraum an.

Essential Health: Der Nettoumsatz stieg im Jahresvergleich um 6,1 % auf 1,15 Milliarden US-Dollar und übertraf die Konsensschätzung von 1,11 Milliarden US-Dollar. Dies reflektiert ein organisches Umsatzwachstum von 4,2 % und einen Währungsgewinn von 1,9 %. Das organische Wachstum wurde durch eine positive Wertschöpfung von 2,9 % und ein Volumenwachstum von 1,3 % angetrieben.

Das Wachstum war breit aufgestellt über die wichtigsten Bedarfsmärkte hinweg, angeführt von Asien-Pazifik, Lateinamerika und EMEA, mit einer sequenziellen Verbesserung der Performance in Nordamerika.

KVUEs regionale Umsatzdetails

Nordamerika-Nettoumsatz betrug 1,76 Milliarden US-Dollar, ein Rückgang von 4,5 % gegenüber 1,84 Milliarden US-Dollar im Vorjahr.

EMEA-Nettoumsatz stieg um 10 % auf 949 Millionen US-Dollar gegenüber 863 Millionen US-Dollar im Vorjahr.

Der Nettoumsatz im asiatisch-pazifischen Raum stieg um 10,7 % auf 703 Millionen US-Dollar gegenüber 635 Millionen US-Dollar im Vorjahreszeitraum.

Der Nettoumsatz in Lateinamerika stieg um 14,6 % auf 369 Millionen US-Dollar gegenüber 322 Millionen US-Dollar im Vorjahr.

Finanzielle Gesundheit von Kenvue – Überblick

Das Unternehmen schloss das Geschäftsjahr 2025 mit liquiden Mitteln und Zahlungsmitteln in Höhe von 1,1 Milliarden US-Dollar ab. Die gesamten ausstehenden Schulden beliefen sich auf 8,5 Milliarden US-Dollar. Der Netto-Cashflow aus operativer Tätigkeit belief sich für die zwölf Monate 2025 auf 2,2 Milliarden US-Dollar gegenüber 1,8 Milliarden US-Dollar im Vorjahreszeitraum.

Die Investitionsausgaben betrugen für die zwölf Monate bis zum 28. Dezember 2025 insgesamt 0,5 Milliarden US-Dollar. Der Free Cashflow lag für die zwölf Monate bis zum 28. Dezember 2025 bei 1,7 Milliarden US-Dollar gegenüber 1,3 Milliarden US-Dollar im Vorjahreszeitraum.

Weitere Entwicklungen

Am 2. November 2025 schloss das Unternehmen eine endgültige Fusionsvereinbarung, wonach Kimberly-Clark alle ausstehenden Stammaktien von Kenvue im Rahmen einer Bar- und Aktien-Transaktion erwerben wird.

Die Aktionäre beider Unternehmen haben die für den Abschluss der Transaktion erforderlichen Vorschläge auf ihren jeweiligen außerordentlichen Hauptversammlungen am 29. Januar 2026 mit überwältigender Mehrheit angenommen. Darüber hinaus lief die Wartefrist nach dem Hart-Scott-Rodino Antitrust Improvements Act von 1976 in der geänderten Fassung am 4. Februar 2026 ab.

Der Abschluss der Transaktion wird in der zweiten Jahreshälfte 2026 erwartet, vorbehaltlich des Erhalts der erforderlichen ausländischen behördlichen Genehmigungen und der Erfüllung der üblichen Abschlussbedingungen gemäß der Fusionsvereinbarung.

KVUE-Aktie – Entwicklung der letzten 3 Monate

Bildquelle: Zacks Investment Research

Die Aktien dieses mit Zacks Rank #3 (Hold) bewerteten Unternehmens haben in den letzten drei Monaten um 16 % zugelegt, verglichen mit einem Wachstum von 14 % in der Branche.

Top-Auswahlmöglichkeiten

Wir heben drei besser bewertete Aktien hervor, nämlich Hershey Company HSY, The Simply Good Foods Company SMPL und Interparfums, Inc. IPAR.

Hershey produziert Produkte für die Vorratshaltung wie Backzutaten, Toppings und Getränke, Kaugummi- und Minzprodukte sowie Snackbites und -mischungen sowie Aufstriche. Das Unternehmen weist derzeit einen Zacks Rank #1 (Strong Buy) auf. Die vollständige Liste der heutigen Zacks #1 Rank Aktien finden Sie hier.

Die Zacks-Konsensschätzung für Hersheys aktuellen Jahresgewinn und Umsatz impliziert ein Wachstum von 27,1 % bzw. 4,4 % gegenüber den tatsächlichen Zahlen des Vorjahres. HSY erzielte in den letzten vier Quartalen durchschnittlich eine Gewinnüberraschung von 17,2 %.

Simply Good Foods’ Produktportfolio besteht hauptsächlich aus Nährstoffriegeln, trinkfertigen Shakes, Snacks und Süßwaren. Das Unternehmen trägt derzeit einen Zacks Rank von 1.

SMPL erzielte in den vergangenen vier Quartalen durchschnittlich eine Gewinnüberraschung von 5,5 %. Die Konsensschätzung für Simply Good Foods’ aktuellen Geschäftsjahresumsatz und Gewinn deutet auf einen Rückgang von 0,6 % bzw. ein Wachstum von 1,6 % im Vergleich zu den berichteten Zahlen des Vorjahreszeitraums hin.

Interparfums ist in der Herstellung, dem Vertrieb und der Vermarktung einer breiten Palette von Düften und verwandten Produkten tätig und trägt derzeit einen Zacks Rank #2. IPAR erzielte in den letzten vier Quartalen durchschnittlich eine Gewinnüberraschung von 5 %.

Die Zacks-Konsensschätzung für den aktuellen Jahresumsatz und das EPS von IPAR prognostiziert ein Wachstum von 2,5 % bzw. einen Rückgang von 0,8 % gegenüber den berichteten Zahlen des Vorjahres.

Möchten Sie die neuesten Empfehlungen von Zacks Investment Research? Heute können Sie die 7 besten Aktien für die nächsten 30 Tage herunterladen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Handelsspanne von Shiba Inu verengt sich, während das Open Interest zurückgeht

CIBC Q1 übertrifft die Erwartungen: Kapitalmärkte steigen trotz Kreditbedenken – Eine Handelsmöglichkeit

Nutanixs 250-Millionen-Dollar-Flow: Ein Liquiditätstest für KI-Infrastruktur-Aktien

GBP/USD: Rückkehr zur Handelsspanne nach erfolglosem Ausbruch – UOB