Nordson (NASDAQ:NDSN) übertrifft die Erwartungen für das vierte Quartal des Geschäftsjahres 2025

Das Fertigungsunternehmen Nordson (NASDAQ:NDSN) hat die Ergebnisse für das vierte Quartal des Geschäftsjahres 2025 veröffentlicht

Ist jetzt der richtige Zeitpunkt, um Nordson zu kaufen?

Nordson (NDSN) Q4 GJ2025 Highlights:

- Umsatz: 669,5 Millionen US-Dollar gegenüber Analystenschätzungen von 652,8 Millionen US-Dollar (8,8 % Wachstum gegenüber dem Vorjahr, 2,6 % übertroffen)

- Bereinigtes EPS: 2,37 US-Dollar gegenüber Analystenschätzungen von 2,37 US-Dollar (entspricht den Schätzungen)

- Bereinigtes EBITDA: 203 Millionen US-Dollar gegenüber Analystenschätzungen von 206,6 Millionen US-Dollar (30,3 % Marge, 1,7 % verfehlt)

- Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr auf 2,92 Milliarden US-Dollar in der Mitte der Spanne an (zuvor 2,89 Milliarden US-Dollar, ein Anstieg um 1 %)

- Das Management erhöhte die bereinigte EPS-Prognose für das Gesamtjahr auf 11,30 US-Dollar in der Mitte der Spanne, ein Anstieg um 1,3 %

- Betriebsergebnis-Marge: 24,9 %, gegenüber 22,9 % im gleichen Quartal des Vorjahres

- Free Cash Flow-Marge: 18,4 %, gegenüber 22,4 % im gleichen Quartal des Vorjahres

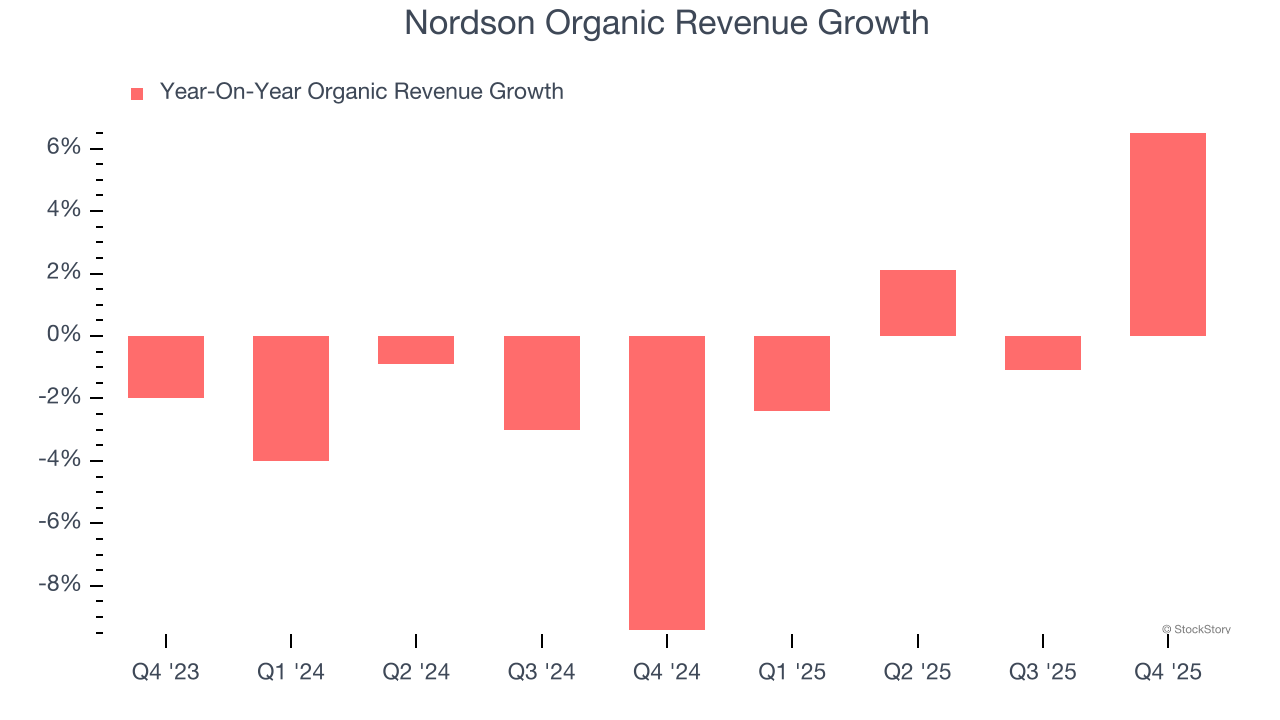

- Organischer Umsatz stieg im Jahresvergleich um 6,5 % (verfehlt)

- Marktkapitalisierung: 16,54 Milliarden US-Dollar

Unternehmensüberblick

Gegründet im Jahr 1954, produziert die Nordson Corporation (NASDAQ:NDSN) Dosiergeräte sowie industrielle Klebstoffe, Dichtstoffe und Beschichtungen.

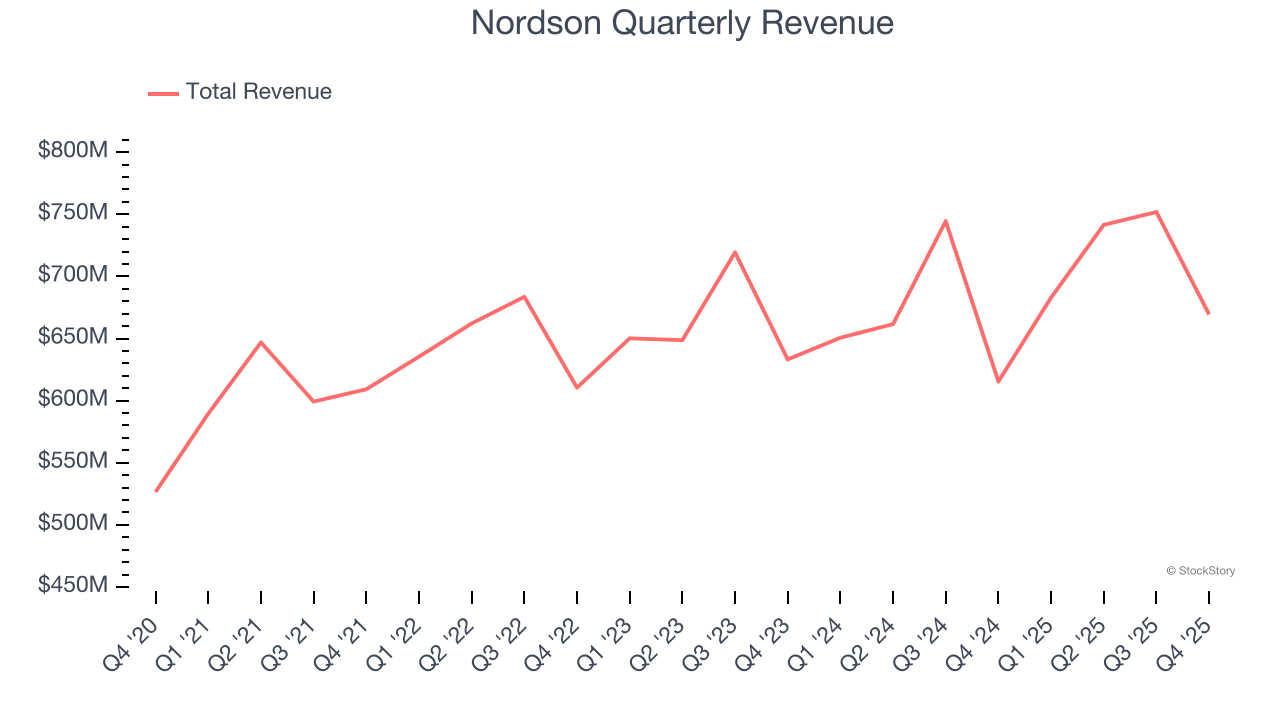

Umsatzwachstum

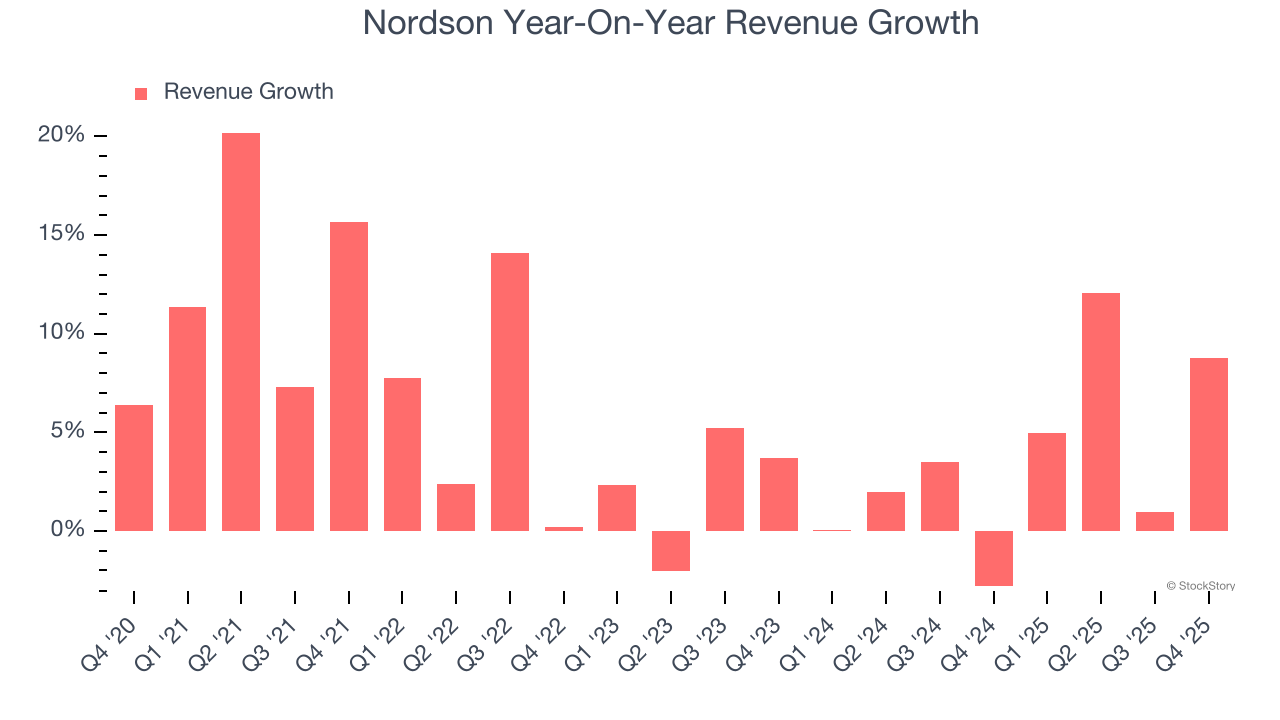

Die Analyse der langfristigen Umsatzentwicklung eines Unternehmens gibt Aufschluss über dessen Qualität. Jedes Unternehmen kann ein oder zwei gute Quartale hinlegen, aber viele dauerhafte Unternehmen wachsen über Jahre hinweg. In den letzten fünf Jahren wuchs der Umsatz von Nordson mit einer eher mäßigen durchschnittlichen jährlichen Wachstumsrate von 5,7 %. Das liegt unter unserer Benchmark für den Industriesektor und ist ein schwieriger Ausgangspunkt für unsere Analyse.

Bei StockStory legen wir den größten Wert auf langfristiges Wachstum, aber im Industriesektor können fünf Jahre historische Betrachtung Konjunkturzyklen, Branchentrends oder die Nutzung von Katalysatoren wie neue Vertragsabschlüsse oder erfolgreiche Produktlinien übersehen. Die jüngste Entwicklung von Nordson zeigt, dass die Nachfrage nachgelassen hat, da das jährliche Umsatzwachstum in den letzten zwei Jahren mit 3,6 % unter dem Fünfjahrestrend lag. Wir sind vorsichtig, wenn Unternehmen der Branche ein verlangsamtes Umsatzwachstum verzeichnen, da dies auf sich ändernde Kundenpräferenzen bei niedrigen Wechselkosten hindeuten kann.

Wir können die Umsatzdynamik des Unternehmens genauer analysieren, indem wir den organischen Umsatz betrachten, der einmalige Ereignisse wie Übernahmen und Währungsschwankungen ausklammert, die das Fundament nicht genau widerspiegeln. In den letzten zwei Jahren verzeichnete Nordson beim organischen Umsatz durchschnittlich einen Rückgang von 1,5 % im Jahresvergleich. Da diese Zahl niedriger ist als das zweijährige Umsatzwachstum, sehen wir, dass eine Mischung aus Übernahmen und Wechselkurseffekten das ausgewiesene Ergebnis gestützt hat.

In diesem Quartal meldete Nordson ein Umsatzwachstum von 8,8 % gegenüber dem Vorjahr, und der Umsatz von 669,5 Millionen US-Dollar übertraf die Wall-Street-Schätzungen um 2,6 %. Das Management des Unternehmens prognostiziert derzeit für das nächste Quartal einen Anstieg des Umsatzes um 6,2 % gegenüber dem Vorjahr.

Mit Blick auf die Zukunft erwarten Analysten auf der Verkaufsseite ein Umsatzwachstum von 3,2 % in den nächsten 12 Monaten, was dem Zweijahrestrend entspricht. Diese Prognose begeistert uns nicht und deutet darauf hin, dass neue Produkte und Dienstleistungen des Unternehmens noch nicht zu einer besseren Umsatzentwicklung führen werden.

Microsoft, Alphabet, Coca-Cola, Monster Beverage – sie alle begannen als eher unbekannte Wachstumsstories, die einen großen Trend nutzten. Wir haben den nächsten identifiziert: ein profitabler KI-Halbleiter, den die Wall Street noch immer übersieht.

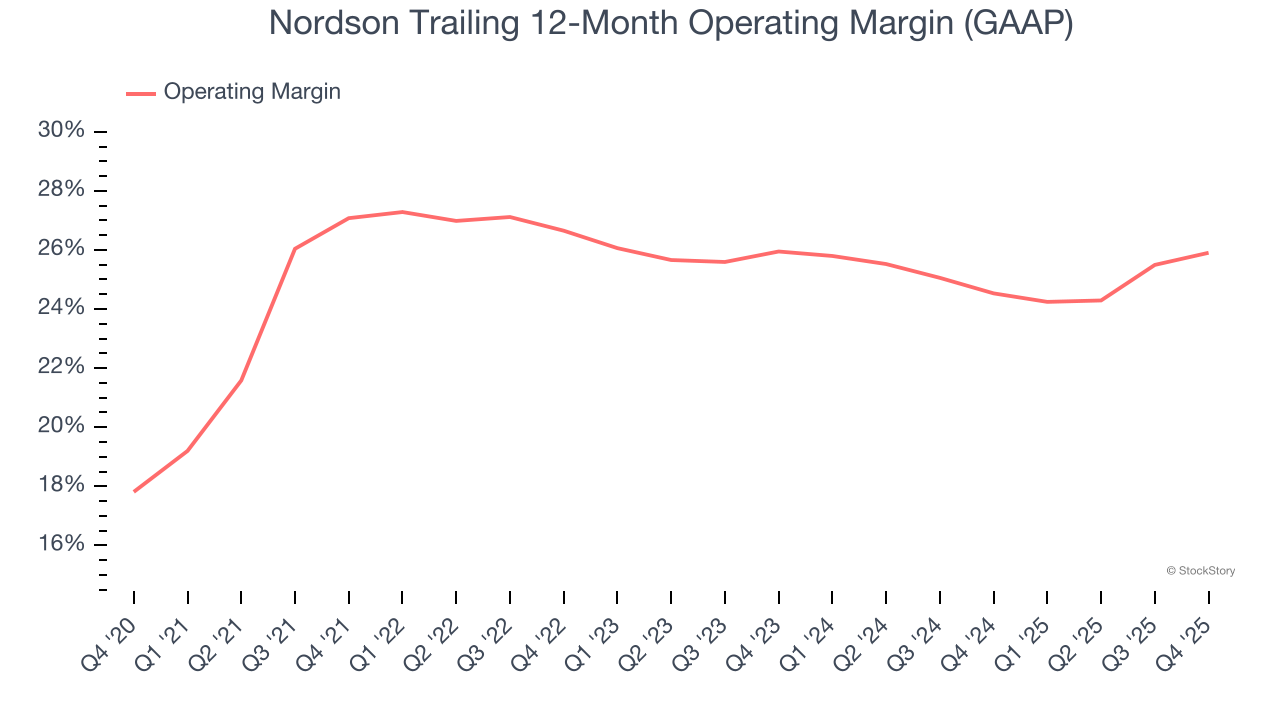

Betriebsergebnis-Marge

Die Betriebsergebnismarge ist ein wichtiger Indikator für die Rentabilität, da sie zeigt, welcher Anteil des Umsatzes nach Abzug aller Kernkosten – von den Herstellungskosten bis zu Werbung und Löhnen – übrig bleibt. Sie eignet sich auch zum Vergleich der Rentabilität von Unternehmen mit unterschiedlichen Schulden- und Steuerniveaus, da Zinsen und Steuern ausgeschlossen werden.

Nordson war in den letzten fünf Jahren eine gut geölte Maschine. Das Unternehmen zeigte für ein Industrieunternehmen eine hervorragende Rentabilität und erzielte eine durchschnittliche Betriebsmarge von 26 %. Dies überrascht nicht, da die hohe Bruttomarge einen günstigen Ausgangspunkt bietet.

Betrachtet man die Entwicklung der Rentabilität, so ist die Betriebsmarge von Nordson in den letzten fünf Jahren um 1,2 Prozentpunkte gesunken. Das wirft Fragen über die Kostenbasis des Unternehmens auf, da das Umsatzwachstum eigentlich zu einem Hebel bei den Fixkosten und damit zu besseren Skaleneffekten und höherer Rentabilität hätte führen sollen.

Im vierten Quartal erzielte Nordson eine Betriebsergebnismarge von 24,9 %, ein Anstieg um 2 Prozentpunkte gegenüber dem Vorjahr. Dieser Anstieg war erfreulich, und da die Betriebsmarge stärker stieg als die Bruttomarge, können wir daraus schließen, dass das Unternehmen effizienter mit Ausgaben wie Marketing, F&E und Verwaltung umgegangen ist.

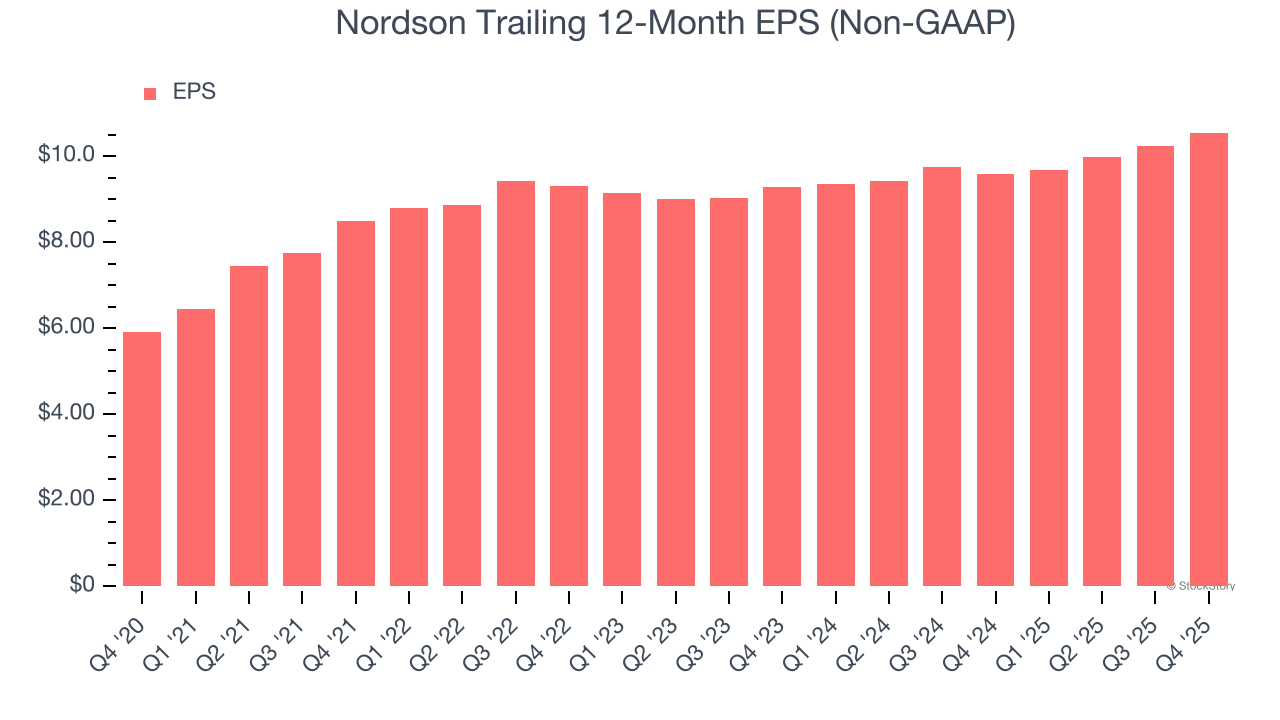

Ergebnis je Aktie

Wir verfolgen die langfristige Veränderung des Ergebnisses je Aktie (EPS) aus dem gleichen Grund wie das langfristige Umsatzwachstum. Im Vergleich zum Umsatz zeigt das EPS jedoch, ob das Wachstum eines Unternehmens profitabel ist.

Das EPS von Nordson wuchs in den letzten fünf Jahren mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate von 12,3 %, was über dem jährlichen Umsatzwachstum von 5,7 % liegt. Das zeigt, dass das Unternehmen pro Aktie profitabler wurde, während es wuchs.

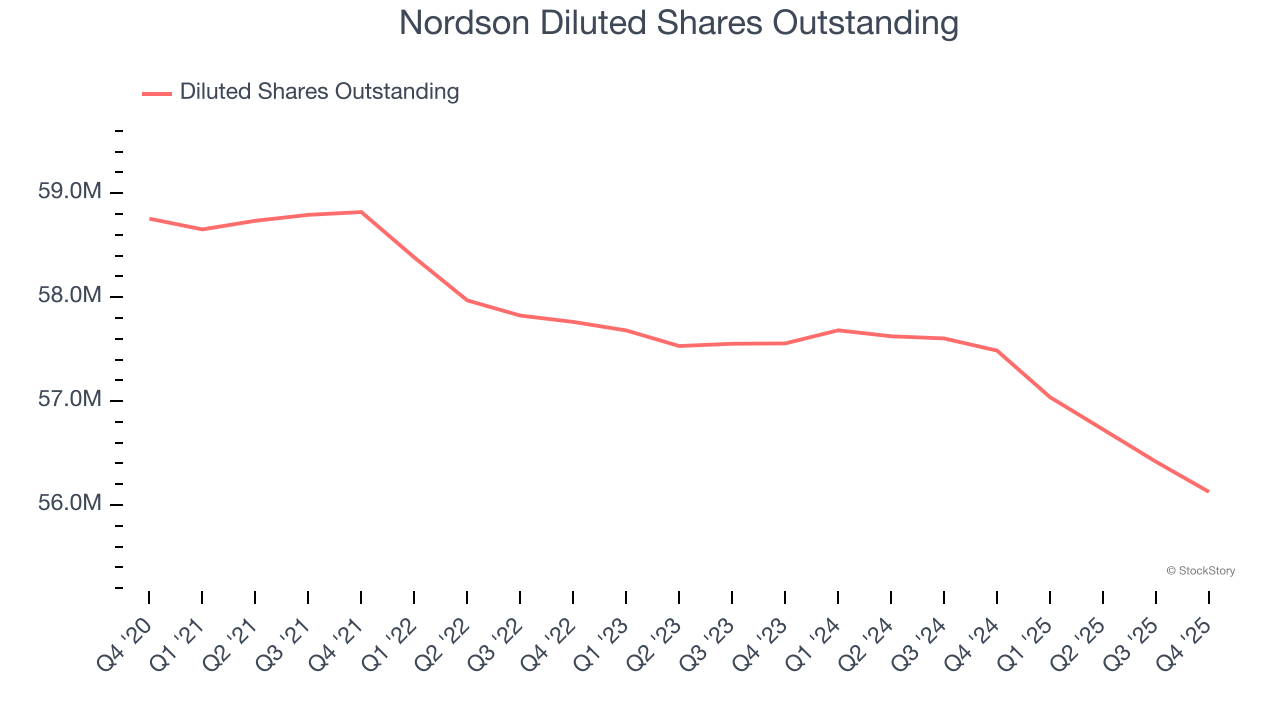

Ein tieferer Einblick in die Ertragsqualität von Nordson kann uns ein besseres Verständnis der Performance vermitteln. Eine Fünfjahresbetrachtung zeigt, dass Nordson eigene Aktien zurückgekauft und die Aktienzahl um 4,5 % reduziert hat. Das bedeutet, dass das EPS nicht durch eine gesteigerte operative Effizienz, sondern durch finanzielle Maßnahmen wie Aktienrückkäufe, die das Ergebnis pro Aktie erhöhen, besser abschnitt als der Umsatz.

Wie beim Umsatz analysieren wir das EPS auch über einen kürzeren Zeitraum, um zu sehen, ob uns eine Veränderung im Unternehmen entgeht.

Für Nordson lag das zweijährige durchschnittliche jährliche EPS-Wachstum bei 6,6 %, was unter dem Fünfjahrestrend liegt. Wir hoffen, dass das Wachstum in Zukunft wieder anzieht.

Im vierten Quartal meldete Nordson ein bereinigtes EPS von 2,37 US-Dollar, gegenüber 2,06 US-Dollar im gleichen Quartal des Vorjahres. Dieses Ergebnis lag nahe an den Schätzungen der Analysten. In den nächsten 12 Monaten erwartet die Wall Street für das Gesamtjahr ein EPS von 10,55 US-Dollar, ein Anstieg um 8,6 %.

Fazit zu Nordsons Q4-Ergebnissen

Wir haben uns darüber gefreut, dass Nordson in diesem Quartal die Umsatzerwartungen der Analysten übertroffen hat. Auch die Tatsache, dass die EPS-Prognose für das nächste Quartal über den Erwartungen der Wall Street lag, war positiv. Andererseits blieb der organische Umsatz hinter den Erwartungen zurück und das EBITDA verfehlte die Schätzungen der Wall Street. Insgesamt war dies ein schwächeres Quartal. Die Aktie legte nach Bekanntgabe der Zahlen um 1,5 % auf 303,64 US-Dollar zu.

Ist Nordson derzeit eine attraktive Investitionsmöglichkeit? Wir sind der Meinung, dass das letzte Quartal nur ein Teil des langfristigen Gesamtbilds der Unternehmensqualität ist. Qualität, kombiniert mit Bewertung, kann dabei helfen zu bestimmen, ob die Aktie ein Kauf ist.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Qantas H1 2026: Der Auslöser für Margendruck

DaVitas TD Cowen Catalyst: Die Wette auf flaches Volumen und die RPT-Engine

RIOTs Trends vor der Gewinnveröffentlichung: Marktbewegungen, Risikoindikatoren und Bekanntgabe der Ergebnisse

Kevin O'Leary äußert Bedenken bezüglich Gen Z Bewerbern, die Vorstellungsgespräche mit ihren Eltern besuchen