Sollten Anleger Schneider-Aktien trotz ihrer niedrigeren Bewertung abstoßen?

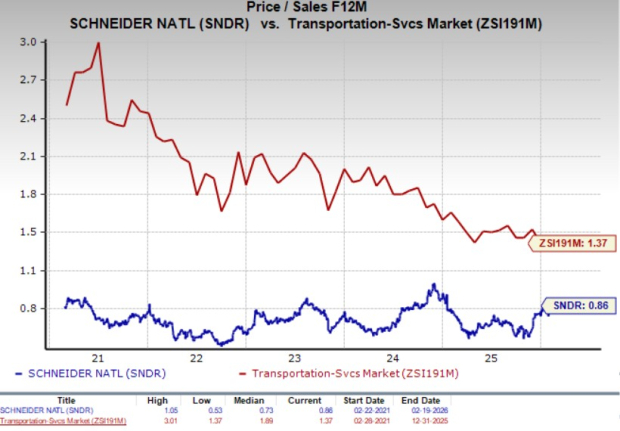

Schneider National, Inc. (SNDR) erscheint aus Bewertungssicht günstig. Betrachtet man das erwartete Kurs-Umsatz-Verhältnis der nächsten 12 Monate (P/S-F12M), so wird Schneider mit einem Abschlag gegenüber der Branche gehandelt.

Die Aktie weist ein erwartetes 12-Monats-KUV (P/S-F12M) von 0,86X auf, verglichen mit 1,37X für die Branche in den letzten fünf Jahren. Diese Faktoren deuten darauf hin, dass die Bewertung der Aktie attraktiv ist. Schneider hat einen Value Score von C.

Schneider Kurs-Umsatz-Verhältnis (nächste 12 Monate) vs. Branche

Nun stellt sich die Frage, ob es sich lohnt, die Schneider-Aktie zu aktuellen Preisen zu kaufen, zu halten oder zu verkaufen. Gehen wir der Sache genauer auf den Grund.

Rückenwind für die Schneider-Aktie

Das Management von Schneider hat eine optimistische Gewinnprognose für das Gesamtjahr 2026 abgegeben. Das Unternehmen erwartet für 2026 einen bereinigten Gewinn je Aktie (EPS) im Bereich von 0,70 bis 1,00 US-Dollar, was über dem bereinigten EPS von 0,63 US-Dollar für 2025 liegt. Der Anstieg soll durch Kostensenkungsinitiativen unterstützt werden. Nach erfolgreicher Erreichung des Kosteneinsparziels im Jahr 2025 hofft SNDR, im Jahr 2026 weitere 40 Millionen US-Dollar an geplanten Kosteneinsparungen zu erzielen. SNDR beabsichtigt, den Gewinn durch Produktivitäts- und Effizienzmaßnahmen zu steigern, während der Umsatz ohne zusätzliche Wachstumsinvestitionen verbessert wird. Die Zacks-Konsensschätzung für den Gewinn liegt derzeit bei 0,84 US-Dollar je Aktie.

Schneiders solide Bilanz erhöht die finanzielle Flexibilität. Das Unternehmen beendete das vierte Quartal 2025 mit liquiden Mitteln von 201,5 Millionen US-Dollar, was über dem aktuellen Schuldenstand von 11,1 Millionen US-Dollar liegt. Dies bedeutet, dass das Unternehmen über ausreichend liquide Mittel verfügt, um seinen aktuellen Zahlungsverpflichtungen nachzukommen. Darüber hinaus ist die langfristige Verschuldung von SNDR zum Ende des vierten Quartals 2025 auf 390,9 Millionen US-Dollar gesunken, gegenüber 420,8 Millionen US-Dollar zum Ende des vierten Quartals 2024.

Außerdem lag die aktuelle Kennzahl von SNDR (ein Maß für die Liquidität) zum Ende des vierten Quartals 2025 bei 2,23, was sowohl über dem Wert des dritten Quartals 2025 von 2,11 als auch über dem Branchenwert von 1,28 liegt. Der günstige Vergleich hinsichtlich der aktuellen Kennzahl ist ermutigend. Dies könnte darauf hindeuten, dass das Ausfallrisiko gering ist. Eine aktuelle Kennzahl über 1,5 wird in der Regel als gut für ein Unternehmen angesehen.

Eine starke Bilanz ermöglicht es dem Unternehmen, Aktionäre mit Dividenden und Aktienrückkäufen zu belohnen. Als Ausdruck seiner aktionärsfreundlichen Haltung zahlte SNDR in den Jahren 2022, 2023 und 2024 Dividenden in Höhe von 55,7 Millionen, 63,6 Millionen bzw. 66,6 Millionen US-Dollar. Zum 31. Dezember 2025 hatte SNDR seine Aktionäre mit 67 Millionen US-Dollar in Form von Dividendenzahlungen belohnt. Dividendenzahlende Aktien wie SNDR gelten in der Regel als sichere Anlage zur Vermögensbildung, da diese Ausschüttungen als Absicherung gegen wirtschaftliche Unsicherheiten dienen, wie sie die aktuelle Zeit kennzeichnen.

SNDR ist auch im Bereich Rückkäufe aktiv. Im Februar 2023 gab SNDR die Genehmigung eines dreijährigen Aktienrückkaufprogramms über 150 Millionen US-Dollar bekannt. Bis zum 31. Dezember 2025 hatte SNDR im Rahmen des Programms 4,4 Millionen Class B-Aktien für 110,1 Millionen US-Dollar zurückgekauft. Im Januar 2026 genehmigte der Vorstand von SNDR ein neues Aktienrückkaufprogramm über 150 Millionen US-Dollar, das das bestehende Programm ersetzt. Rückkäufe verringern nicht nur die Gesamtzahl der ausstehenden Aktien und erhöhen damit den Gewinn je Aktie, sondern signalisieren auch das Vertrauen des Managements in den inneren Wert der Aktie. Solch aktionärsfreundliche Maßnahmen stärken das Vertrauen der Anleger und wirken sich positiv auf das Unternehmensergebnis aus.

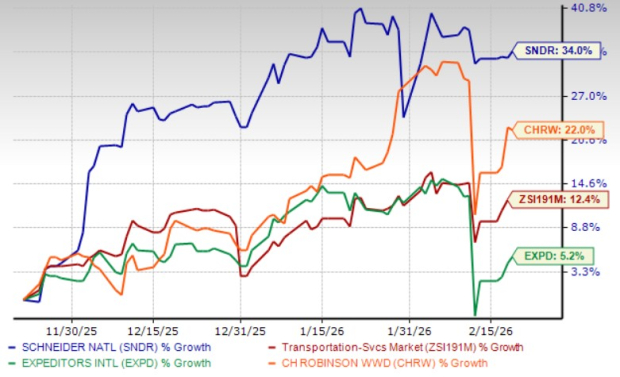

Kursentwicklung der Schneider-Aktie

Die Aktien von Schneider haben in den letzten drei Monaten um 34 % zugelegt und damit sowohl den Anstieg der Transportdienstleistungsbranche von 12,4 % als auch den anderer Branchenakteure wie Expeditors International of Washington, Inc. (EXPD) und C.H. Robinson Worldwide, Inc. (CHRW). übertroffen.

Dreimonatiger Kursvergleich der Schneider-Aktie

Gegenwind für die Schneider-Aktie

Schneider wird durch gestiegene Kosten für Drittanbieter-Kapazitäten, ungeplante Produktionsstopps in der Automobilindustrie und erhöhte Gesundheitskosten belastet. Daher liegt trotz eines Rückgangs der Investitionsausgaben von 573,8 Millionen US-Dollar Ende 2023 auf 380,3 Millionen US-Dollar Ende 2024 und 289,2 Millionen US-Dollar Ende 2025 die Erwartung der Investitionsausgaben für 2026 über den tatsächlichen Vorjahreswerten von 2024 und 2025. Für 2026 werden die Nettoinvestitionsausgaben voraussichtlich im Bereich von 400 bis 450 Millionen US-Dollar liegen (hauptsächlich Ersatzinvestitionen). Der Anstieg der Investitionsausgaben wirkt sich nicht positiv auf das Gewinnwachstum des Unternehmens aus.

Makroökonomische Unsicherheit bleibt weiterhin ein Belastungsfaktor. Das Ergebnis des Unternehmens wird erheblich durch das anhaltende inflationäre Umfeld und Störungen in den Lieferketten beeinträchtigt, was die Gesamtkosten, insbesondere im Versicherungsbereich, in die Höhe treibt und die Betriebsausgaben direkt beeinflusst. Steigende Versicherungskosten und Schwächen im Frachtmarkt belasten weiterhin die Aussichten von SNDR.

Das Logistiksegment von Schneider leidet weiterhin unter einem geringeren traditionellen Vermittlungsvolumen, einem geringeren Volumen im Brokerage-Geschäft und einem geringeren Nettoerlös pro Auftrag im Power Only-Angebot des Unternehmens, trotz der Vorteile durch die Übernahme von Cowan Systems. Die Marktvolatilität und steigende Kosten stellen für SNDR weiterhin Herausforderungen dar und könnten das Wachstum und die Gewinne kurzfristig beeinträchtigen.

Was sagen die Gewinnschätzungen für Schneider?

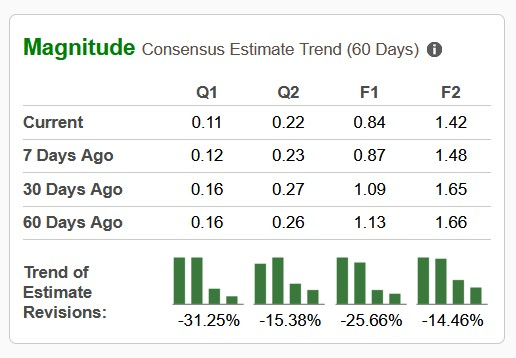

Die negative Stimmung rund um die Schneider-Aktie zeigt sich darin, dass die Zacks-Konsensschätzung für das erste Quartal 2026, das zweite Quartal 2026 sowie für den Gewinn des Gesamtjahres 2026 in den letzten 60 Tagen nach unten korrigiert wurde. Auch die Konsensprognose für den Gewinn 2027 wurde in den letzten 60 Tagen nach unten angepasst.

Die ungünstigen Schätzungsanpassungen zeigen das mangelnde Vertrauen der Broker in die Aktie.

Zeit, sich von Schneider zu trennen

Es besteht kein Zweifel daran, dass die Aktie attraktiv bewertet ist und konsequente aktionärsfreundliche Initiativen (in Form von Dividenden und Aktienrückkäufen) sowie Kostensenkungsmaßnahmen als Rückenwind für das Gewinnwachstum von Schneider wirken. Trotz dieser positiven Aspekte sollten Anleger jedoch davon absehen, jetzt vorschnell Schneider-Aktien zu kaufen, da das Unternehmen mit erheblichen Gegenwinden konfrontiert ist.

Schneider wird durch gestiegene Kosten für Drittanbieter-Kapazitäten, ungeplante Produktionsstopps in der Automobilindustrie und erhöhte Gesundheitskosten belastet. Geringeres Vermittlungsvolumen, geringeres Volumen im Brokerage-Geschäft und geringerer Nettoerlös pro Auftrag im Power Only-Angebot des Unternehmens beeinträchtigen weiterhin das Logistiksegment von SNDR. Das weiterhin volatile makroökonomische Umfeld, geprägt von wirtschaftlicher Unsicherheit, sich ändernden Zollbestimmungen und geopolitischen Spannungen, trübt zudem die Aussichten von Schneider.

Insgesamt schmälern diese Faktoren die Attraktivität von Schneider als Investment zum jetzigen Zeitpunkt. Daher erscheint die Aktie für Anleger derzeit als riskante Wette. Das aktuelle Zacks-Rating #5 (Starker Verkauf) für die Aktie bestätigt unsere Analyse.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

MDJM's Animierte Wende: Eine Analyse eines Wachstumsinvestors über das "Journey to the West"-Spiel

Die Quartalszahlen von MDRR zeigen trotz Umsatzwachstum höhere Verluste

Chewy's Tech-Konferenz: Eine narrative Strategie vor den Quartalszahlen am 25. März