Was sollten Sie mit ARRY-Aktien vor den Ergebnissen des vierten Quartals tun?

Array Technologies, Inc. Es wird erwartet, dass ARRY sowohl beim Umsatz als auch beim Gewinn einen Rückgang verzeichnen wird, wenn das Unternehmen die Ergebnisse für das vierte Quartal 2025 vorlegt.

Die Zacks-Konsensschätzung für den Umsatz von ARRY im vierten Quartal liegt bei 210 Millionen US-Dollar, was einem Rückgang von 23,7% gegenüber dem im Vorjahr gemeldeten Wert entspricht.

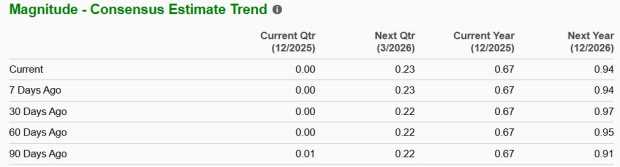

Die Konsensschätzung für den Gewinn liegt bei einer schwarzen Null. Die Zacks-Konsensschätzung für den Gewinn von ARRY im vierten Quartal hat sich in den letzten 30 Tagen nicht verändert. Das Unternehmen meldete im Vorjahresquartal einen Gewinn von 16 Cent pro Aktie.

Bildquelle: Zacks Investment Research

ARRYs solide Überraschungshistorie bei den Gewinnen

Array Technologies hat in drei der letzten vier Quartale die Zacks-Konsensschätzung beim Gewinn übertroffen und in einem Quartal verfehlt, wobei die durchschnittliche Überraschung 25,12% betrug.

Was das Zacks-Modell für Array Technologies offenbart

Unser bewährtes Modell prognostiziert diesmal keinen Gewinnüberraschung für Array. Ein Wertpapier benötigt die richtige Kombination aus einem positiven Earnings ESP und einem Zacks Rank #1 (Starker Kauf), 2 (Kaufen) oder 3 (Halten), was die Wahrscheinlichkeit einer Gewinnüberraschung erhöht. Das ist hier jedoch nicht der Fall, wie unten zu sehen ist.

Sie können die besten Aktien zum Kauf oder Verkauf vor Veröffentlichung der Ergebnisse mit unserem Earnings ESP Filter entdecken.

Earnings ESP: ARRY hat einen Earnings ESP von 0,00%. Das liegt daran, dass sowohl die genaueste Schätzung als auch die Zacks-Konsensschätzung bei 0,00 US-Dollar liegen.

Array Technologies, Inc. Preis und EPS-Überraschung

Array Technologies, Inc. preis-eps-überraschung | Array Technologies, Inc. Kurs

Zacks Rank: ARRY hat derzeit einen Zacks Rank #3. Die vollständige Liste der heutigen Zacks #1 Rank Aktien finden Sie hier.

Faktoren, die wahrscheinlich ARRYs Q4-Ergebnisse beeinflussen werden

Die Umsätze dürften von einer besseren Performance sowohl im Bereich Array Legacy Operations als auch STI Operations profitiert haben. Die Segmente dürften von einem höheren Volumen profitiert haben. Die APA-Übernahme dürfte sich positiv auf den Umsatz ausgewirkt haben.

Array Technologies ist gut positioniert, um vom langfristigen strukturellen Wachstum im Bereich erneuerbare Energien zu profitieren. Die US-Solarindustrie verzeichnet eine starke Dynamik, da Versorger, Unternehmen und private Haushalte zunehmend auf Solarenergie und Speicherlösungen setzen.

Allerdings dürften Verzögerungen bei Projektabschlüssen und Lieferungen den Umsatz belastet haben.

Die Auftragsbestände dürften sich dank des vielfältigen und attraktiven Portfolios an Produkten und Dienstleistungen des Unternehmens, darunter OmniTrack, Skylink und Hail XP, verbessert haben.

Die Umsatzkosten dürften aufgrund höherer Kosten für Produkt- und Dienstleistungsumsätze sowie der Abschreibung entwickelter Technologien und Auftragsbestände gestiegen sein.

Das Ausmaß des Umsatzwachstums dürfte die Ausgabensteigerung übertroffen haben, was höhere Gewinne begünstigt.

Die operativen Ausgaben im zu berichtenden Quartal dürften aufgrund höherer allgemeiner und administrativer Kosten gestiegen sein.

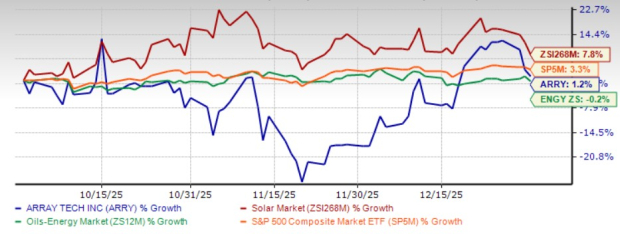

ARRYs Kursentwicklung & Bewertung

Die Aktie entwickelte sich im vierten Quartal 2025 schlechter als die Branche und der S&P 500, schnitt aber im gleichen Zeitraum besser ab als der Sektor.

Bildquelle: Zacks Investment Research

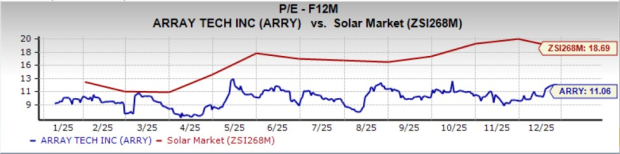

Die Aktie ist im Vergleich zu ihrer Branche unterbewertet. Sie wird derzeit mit einem Kurs-Gewinn-Verhältnis von 11,06 gehandelt, was unter dem Branchendurchschnitt von 18,69 liegt.

Bildquelle: Zacks Investment Research

Sie ist im Vergleich zu anderen Versicherern wie Sunrun RUN und First Solar FSLR attraktiv bewertet.

Anlagethese

Array Technologies ist gut aufgestellt, um vom langfristigen strukturellen Wachstum im Bereich erneuerbare Energien zu profitieren. Der US-Solarmarkt gewinnt weiter an Dynamik, da Versorger, Unternehmen und Hausbesitzer die Einführung von Solar- und Speicherlösungen beschleunigen, während die globalen Installationen mit den Dekarbonisierungszusagen von Regierungen und Unternehmen steigen. Ein erheblicher Auftragsbestand sorgt für eine gute Umsatzsichtbarkeit für die kommenden Quartale.

Die Einführung vollständig inländisch bezogener Tracker verschafft dem Unternehmen einen bedeutenden Wettbewerbsvorteil. Das Management erwartet sowohl organisches Wachstum im Kerngeschäft als auch anorganisches Wachstum durch die Integration von APA Solar, unterstützt durch einen soliden Auftragsbestand und eine verbesserte Book-to-Bill-Quote. Array hat zudem seine Finanzlage gestärkt, indem es höher verzinste Schulden refinanziert, Laufzeiten verlängert und die Liquidität verbessert hat.

Allerdings haben sich ändernde Bundesvorgaben kurzfristige Unsicherheiten geschaffen und Genehmigungs-, Beschaffungs- und Lieferkettenprozesse gestört. Obwohl die Modulpreise gesunken sind, sorgen erhöhte US-Zölle weiterhin für Druck auf die Systemkosten und Margen.

Wie man mit der ARRY-Aktie verfahren sollte

Array Technologies dürfte vom Wachstum der Solarinfrastruktur profitieren, unterstützt durch Produktinnovationen sowie dem Vorteil des heimischen Inhalts. Der VGM Score von B sorgt für Vertrauen. Die erfolgreiche Umwandlung des Auftragsbestands, Kostendisziplin und Synergien mit APA Solar sprechen für ein langfristiges Wachstum.

Angesichts der verhaltenen Analystenstimmung und veränderter Bundespolitik erscheint jedoch eine abwartende Haltung bei der ARRY-Aktie eine sinnvolle Strategie.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Google hat Sundar Pichai kürzlich ein Vergütungspaket im Wert von 692 Millionen Dollar gewährt

1,2 Milliarden Dollar Liquiditätswarnung – Wie BlackRock den Kryptomarkt ‚erschüttern‘ könnte

Der Crypto Fear and Greed Index fällt wieder auf das Niveau „extremer Angst“ zurück.

Bewertung, ob die $200-Unterstützung von Zcash nach einem 8%igen Rückgang von ZEC gefährdet ist