Überbewerteter Nettoinventarwert, eingeschränkte Rücknahmen! Ist die aktuelle „PE Private Credit Krise“ die neue Runde der „Subprime-Krise“?

Eine Panik über den Private-Credit-Markt breitet sich aus. Orlando Gemes, Chief Investment Officer von Fourier Asset Management, gibt eine scharfe Warnung ab: „Die Warnsignale, die wir heute im Bereich Private Credit sehen, ähneln erstaunlich denen von 2007.“

Er weist insbesondere auf die Verschlechterung der Gläubigerschutzklauseln hin sowie auf komplexe Liquiditätsbedingungen, die „das Missverhältnis zwischen den Vermögenswerten, die Anleger zu besitzen glauben, und denjenigen, aus denen sie tatsächlich aussteigen können, verschleiern“.

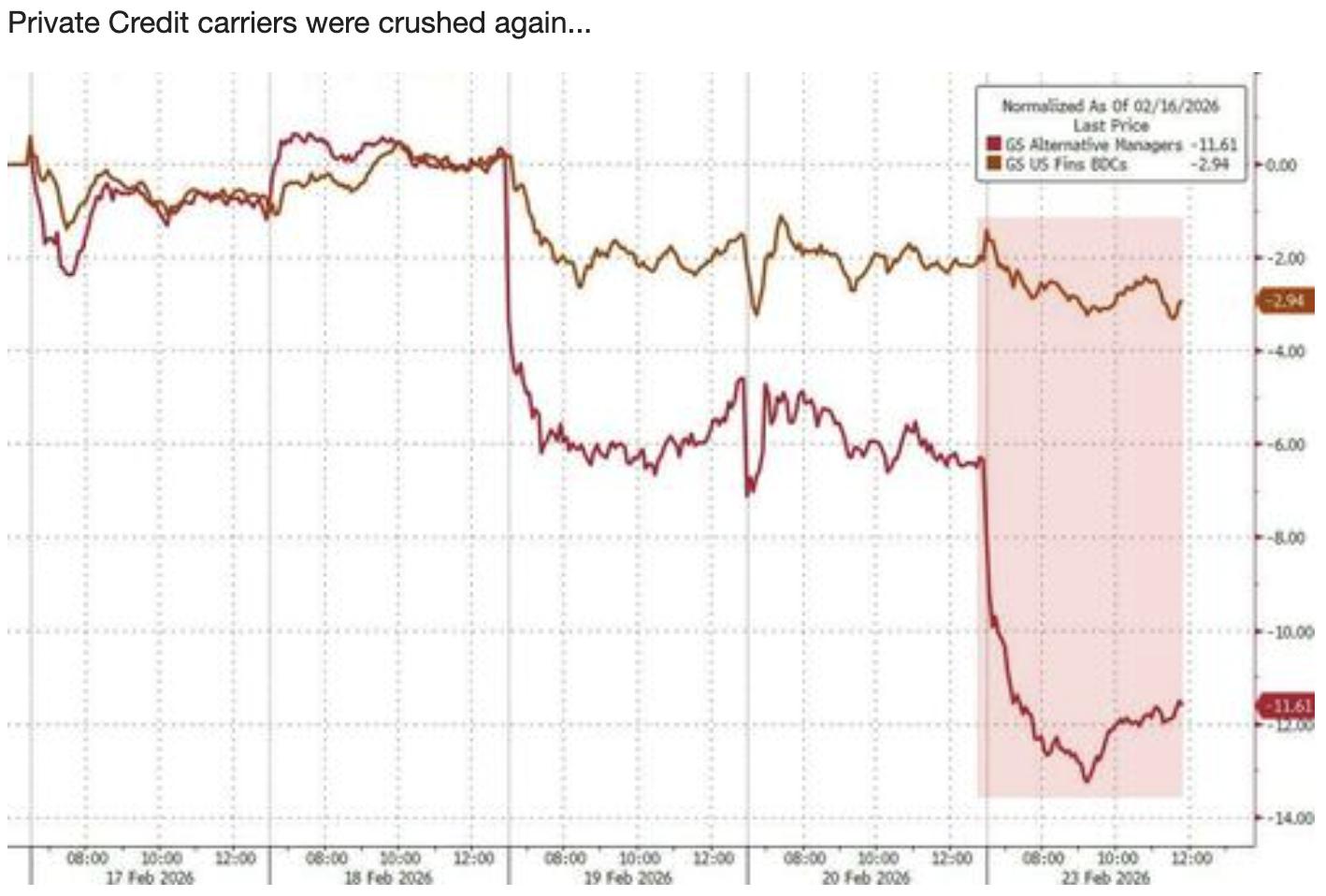

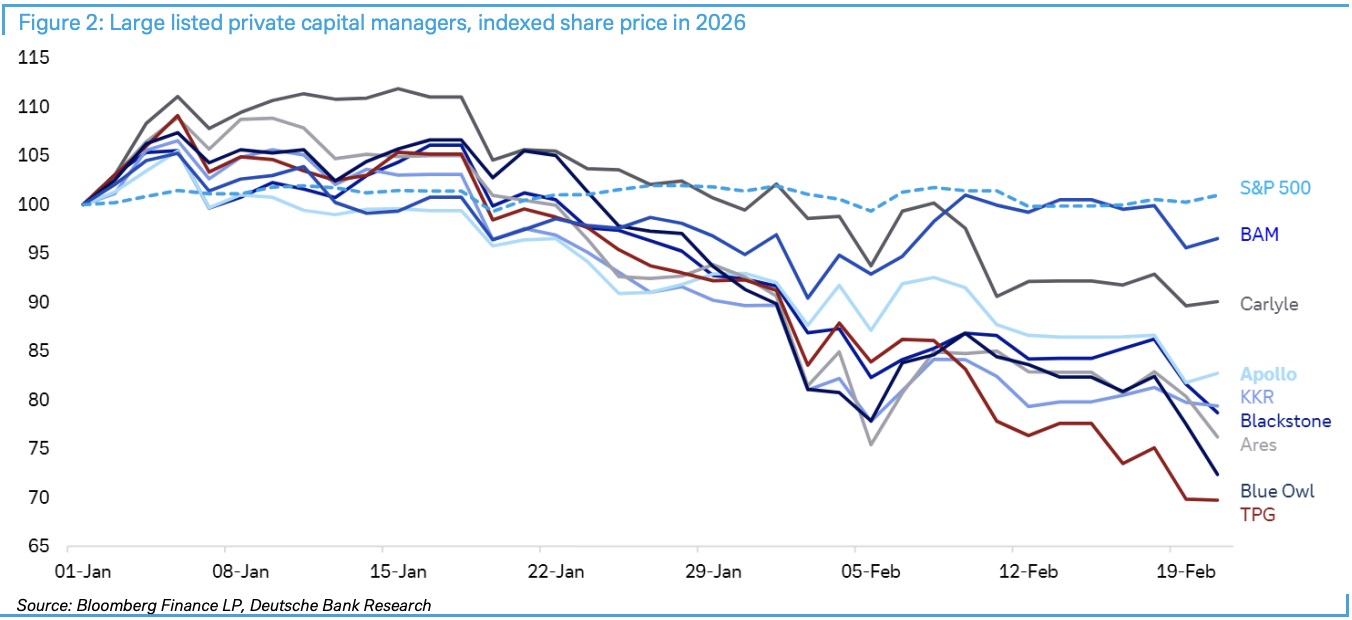

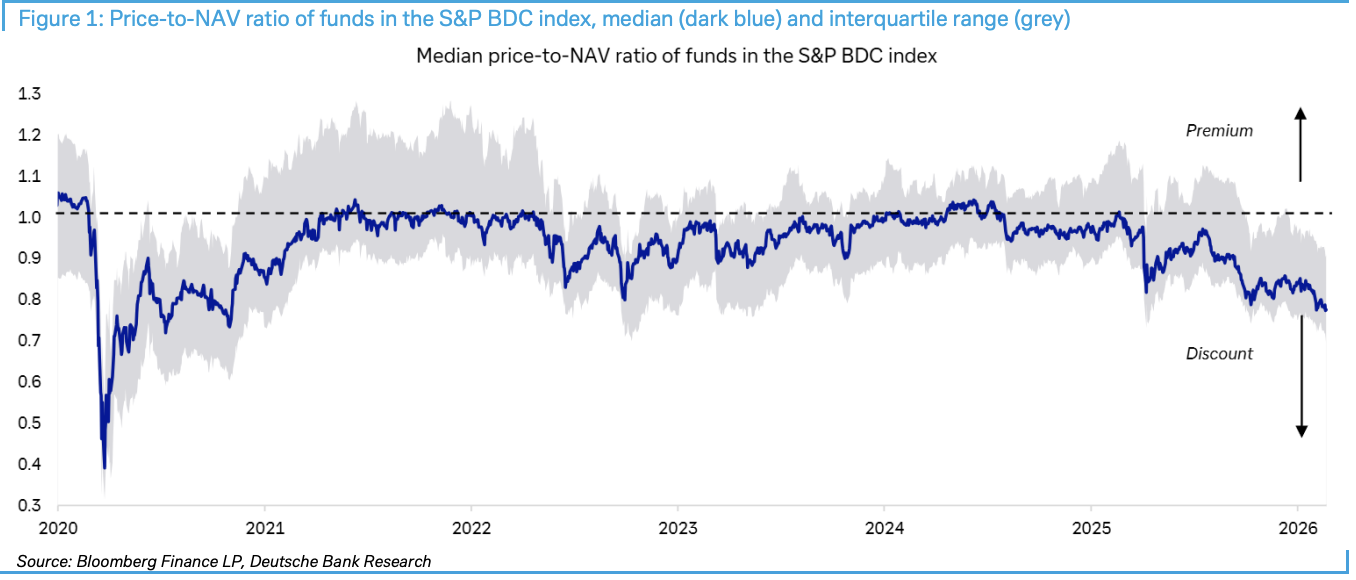

Laut Trading Desk Wind veröffentlichte die Deutsche Bank am 23. Februar den Bericht „Private credit: Smoke, yes, but how much fire?“. Der Bericht weist darauf hin, dass das Verhältnis des Preises der S&P BDC-Indexfonds zum Nettoinventarwert auf den größten Abschlag seit dem Corona-Schock gefallen ist, während Ereignisse wie die Beschränkung von Rücknahmen bei Blue Owl und die Halbierung der Bewertung von Breitling die Situation weiter verschärfen.

Trotz des jüngsten Kursrückgangs der entsprechenden Aktien ist die Deutsche Bank der Ansicht, dass die Voraussetzungen für eine großangelegte Marktansteckung derzeit noch nicht gegeben sind. Anleger sollten aktuell vor allem auf vier zentrale Auslöser achten: Kreditspreads, Unternehmensgewinne, Druck auf Staatsanleihen und regulatorische Veränderungen – und dabei bedenken, dass die über 3 Billionen US-Dollar an „Dry Powder“ (nicht investierte Mittel) als wichtiger Puffer dienen könnten.

Trotz des jüngsten Kursrückgangs der entsprechenden Aktien ist die Deutsche Bank der Ansicht, dass die Voraussetzungen für eine großangelegte Marktansteckung derzeit noch nicht gegeben sind. Anleger sollten aktuell vor allem auf vier zentrale Auslöser achten: Kreditspreads, Unternehmensgewinne, Druck auf Staatsanleihen und regulatorische Veränderungen – und dabei bedenken, dass die über 3 Billionen US-Dollar an „Dry Powder“ (nicht investierte Mittel) als wichtiger Puffer dienen könnten.

Rekordabschlag bei BDCs: Ein Thermometer für die Marktpanik

Business Development Companies (BDC) werden derzeit zum Indikator für die Krise im Private-Credit-Markt. Laut Deutscher Bank haben diese börsennotierten Institutionen, die stark in Private Credit und die Softwarebranche investieren, den höchsten Abschlag ihres Aktienkurses zum Nettoinventarwert seit Beginn der Corona-Pandemie erreicht.

Die Panik verstärkte sich in der vergangenen Woche weiter. Blue Owl gab bekannt, Rücknahmen bei einem seiner Fonds zu beschränken und Vermögenswerte zu verkaufen. Obwohl dieser Schritt das Vertrauen stärken sollte, nutzten einige Investoren die Gelegenheit, um Private-Capital-bezogene Werte zu verkaufen. In der Folge berichtete die Financial Times, dass der Private-Equity-Eigentümer von Breitling den Wert seiner Investition halbiert hat, was die Panik am Markt weiter anheizte.

Nonbank-Finanzinstitute: Das unterschätzte systemische Risiko

Wirklich besorgniserregend ist der wachsende Anteil der Nonbank-Finanzintermediäre (NBFI) im Finanzsystem. Eine aktuelle Studie der New Yorker Fed hebt das Risiko hervor, das das Wachstum der NBFIs für Banken darstellt. Entscheidend ist, dass NBFIs mittlerweile mehr als 50 % der weltweiten Finanzaktiva ausmachen, in den USA liegt dieser Anteil sogar bei 60 %.

Der Übertragungsmechanismus der Risiken ist alarmierend: Obwohl Banken seit der Finanzkrise ihr direktes Engagement in der Realwirtschaft reduziert haben, sind sie über ihre Verpflichtungen gegenüber NBFIs weiterhin indirekt exponiert. Konkret vergeben Banken vorrangige Kredite an NBFIs, die ihrerseits nachrangige Kredite an weitere Kreditnehmer vergeben. Diese mehrfach verschachtelte Struktur kann im Problemfall Kettenreaktionen auslösen.

Fed-Vizechefin Bowman wies darauf hin, dass Banken vor der Finanzkrise 60 % der Hypothekendarlehen vergaben; seither hat sich dieser Anteil fast halbiert, und Kreditnehmer wenden sich zunehmend an Nichtbank-Kreditgeber.

3 Billionen Dollar „Dry Powder“: Rettungsanker oder Tropfen auf den heißen Stein?

Die Deutsche Bank meint, dass die über 3 Billionen Dollar „Dry Powder“ im Private-Capital-Markt ausreichen, um aktuelle Finanzprobleme zu bewältigen, da die meisten großen Private-Capital-Kredite von großen, breit diversifizierten und einflussreichen Institutionen vergeben werden, deren Investoren kaum Forderungen nach Kapitalabruf verweigern dürften.

Im mittleren Marktsegment sieht es jedoch ganz anders aus. Viele Institute im Mid-Market-Bereich sind stark von den jüngsten Kursstürzen im Softwarebereich abhängig, zudem ist ihre Diversifikation unzureichend und sie bilden das aktuell verwundbarste Glied in der Kette.

Vier Schlüsselfaktoren: Der Kipppunkt der Krise

Die Deutsche Bank stellt klar, dass für das Eintreten eines Negativszenarios mit Ansteckungseffekt auf Banken eine Verschlechterung von Wirtschaft und Marktumfeld nötig ist. Konkret müssten folgende Faktoren in irgendeiner Kombination auftreten:

-

Starker Anstieg der Kreditspreads und/oder der Zinssätze

-

Signifikanter Rückgang der Unternehmensgewinne

-

Besorgniserregender Druck am Staatsanleihemarkt, insbesondere bei Auktionen

-

Veränderungen bei Bankenregulierung oder Kapitalanforderungen im Hinblick auf Private-Market-Exposures

Das zentrale Fazit ist: Keiner dieser vier Faktoren hat derzeit ein Niveau erreicht, das den Private-Capital-Markt ernsthaft gefährden würde, zumindest nicht in Bezug auf das Potenzial für eine breite Marktansteckung und -schädigung.

Aktuelle Einschätzung: Viel Rauch, wenig Feuer

Die Deutsche Bank beschreibt die aktuelle Lage als „viel Rauch, aber noch kein deutliches Feuer“ und betont, dass Liquiditätsschwankungen nicht direkt mit einem Kreditzusammenbruch gleichzusetzen sind. Zudem neigen Investoren dazu, spezielle Probleme einzelner Investments fälschlicherweise als breiteren Marktrend zu interpretieren – ein klassischer Fall von „Korrelation statt Kausalität“.

Auch wenn KI-gestützte Verkäufe auf Sorgen über die mittelfristige Disruption im Softwaresektor zurückgehen, dürften die meisten Softwareunternehmen aktuell dennoch ihre Kunden und Gewinne halten und somit kurzfristig über Cashflows zur Bedienung der Gläubiger verfügen.

Noch wichtiger ist, dass angesichts der starken Performance von Aktien- und Kreditmärkten, gesunder Unternehmensgewinne, eines robusten US-Arbeitsmarktes und einer insgesamt stabilen Wirtschaft die Voraussetzungen für einen starken Vertrauensverlust derzeit nicht gegeben sind.

Für Investoren gilt es kurzfristig, die von der Deutschen Bank genannten vier Beobachtungsindikatoren sowie die weitere Entwicklung des „Net Asset Value“-Abschlags bei BDCs und ähnlichen Vehikeln genau zu beobachten. Erst wenn der Abschlag von einer Stimmungsfrage zu einer harten Beschränkung der Finanzierungskette wird, beginnt die Risikoübertragung von lokalen auf breitere Märkte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

KI-Agenten erhalten autonomen Zugang zur Blockchain-Infrastruktur von Alchemy