CMC vs. CRS: Welche Stahlaktie ist derzeit der bessere Kauf?

Commercial Metals Company (CMC) und Carpenter Technology Corporation (CRS) sind zwei führende Stahlaktien mit starken Marktpositionen.

Für Investoren, die an diesem Sektor interessiert sind, analysieren wir, welche Aktie besser für Kurssteigerungen positioniert ist: Commercial Metals oder Carpenter Technology? Lassen Sie uns die Fundamentaldaten, Wachstumstreiber und potenzielle Gegenwinde beider Unternehmen erkunden, um dies herauszufinden.

Das spricht für CMC

Im ersten Quartal des Geschäftsjahres 2026 meldete Commercial Metals einen Umsatz von 2,12 Milliarden US-Dollar, was einem Wachstum von 11 % gegenüber dem Vorjahr entspricht. Dies ist auf eine starke Nachfrage in den Segmenten North America Steel Group und Construction Solutions Group zurückzuführen. Obwohl die Nachfrage in Europa dank des starken Wirtschaftswachstums in Polen weiter zunahm, wirkten sich Importströme negativ auf den Durchschnittspreis und die Margenebene aus.

Getragen von diesen Rückenwinden meldete das Unternehmen einen Gewinn je Aktie von 1,84 US-Dollar im Quartal, was einem Anstieg von 142 % im Jahresvergleich entspricht.

Im Dezember 2025 schloss das Unternehmen zwei bedeutende Übernahmen ab: Concrete Pipe and Precast, LLC ("CP&P") und Foley Products Company. Die Integration dieser Unternehmen wird die Ergebnisse im zweiten Quartal des Geschäftsjahres 2026 unterstützen und die Auswirkungen der saisonalen Abschwächung in den Schlüsselmärkten ausgleichen. Durch diese Akquisitionen positioniert sich Commercial Metals als führender Anbieter in den Regionen Mid-Atlantic und Südosten der USA und betreibt damit eine der größten Fertigbeton-Plattformen in den Vereinigten Staaten.

CMC hat für Foley und CP&P operative jährliche Synergien im Bereich von 25 bis 30 Millionen US-Dollar bis zum dritten Jahr identifiziert, mit zusätzlichen Synergien, die in den kommenden Jahren erwartet werden.

Das Unternehmen wird im zweiten Quartal des Geschäftsjahres auch mehrere akquisitionsbezogene Ausgaben tragen, wie Transaktionsgebühren und Kosten für die Schuldenaufnahme. CMC erwartet, dass das bereinigte konsolidierte Kern-EBITDA im zweiten Quartal des Geschäftsjahres 2026 sequenziell zurückgehen wird.

Commercial Metals startete im September 2024 zudem das Transform, Advance, Grow Program, das darauf abzielt, höhere Margen, Gewinne, Cashflows und ROIC über den gesamten Zyklus hinweg zu erzielen. Das Unternehmen erwartet einen annualisierten EBITDA-Vorteil von 150 Millionen US-Dollar für das Geschäftsjahr 2026 durch dieses Programm.

Das spricht für CRS

Carpenter Technology meldete für das zweite Quartal des Geschäftsjahres 2026 einen Umsatz von 728 Millionen US-Dollar, was einem Anstieg von 7,5 % gegenüber dem Vorjahr entspricht. Das bereinigte Ergebnis lag bei 2,33 US-Dollar je Aktie, verglichen mit 1,66 US-Dollar im Vorjahreszeitraum. Der Anstieg ist auf kontinuierliche Verbesserungen im Produktmix und auf steigende operative Effizienz zurückzuführen.

Während die Umsätze im Segment Specialty Alloys Operations dank der Endmärkte Luft- und Raumfahrt, Verteidigung sowie Energie stiegen, waren die Umsätze mit Performance Engineered Products im Quartal durch Gegenwinde in den Endmärkten Medizin und Distribution belastet.

Carpenter Technology erzielte ein Rekord-Betriebsergebnis (bereinigt) von 155 Millionen US-Dollar gegenüber 119 Millionen US-Dollar im Vorjahr.

CRS erwartet für das Geschäftsjahr 2026 ein Betriebsergebnis von 680 bis 700 Millionen US-Dollar, verglichen mit den zuvor genannten 660 bis 700 Millionen US-Dollar. Dies entspricht einem Wachstum von 31 % im Jahresvergleich auf dem Mittelwert.

Das Unternehmen liegt auf Kurs, bis 2027 ein Betriebsergebnis von 765 bis 800 Millionen US-Dollar zu erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % gegenüber dem gemeldeten Wert für das Geschäftsjahr 2025. Der Anstieg ist auf höhere Preise, einen verbesserten Produktmix und gestiegene Volumina zurückzuführen. Das Unternehmen erwartet weiteres Wachstum über 2027 hinaus, unterstützt durch eine stärkere Marktdynamik und zusätzliche Kapazitäten.

Der Anstieg des Betriebsergebnisses wird in den kommenden Jahren zu erheblichen Cashflows führen und den Aktionären Mehrwert verschaffen. CRS erwartet einen bereinigten Free Cashflow von mindestens 280 Millionen US-Dollar im Geschäftsjahr 2026.

Carpenter Technology investiert in ein Brownfield-Erweiterungsprojekt in Athens im Wert von 400 Millionen US-Dollar. Ziel des Projekts ist es, zusätzliche Hochrein-Kapazitäten für Primär- und Sekundärschmelzen zu den bestehenden Downstream-Fertigungsanlagen des Unternehmens hinzuzufügen. Das Brownfield-Kapazitätserweiterungsprojekt lag im zweiten Quartal des Geschäftsjahres 2026 im Zeit- und Budgetplan.

Wie stehen die Schätzungen für CMC & CRS im Vergleich?

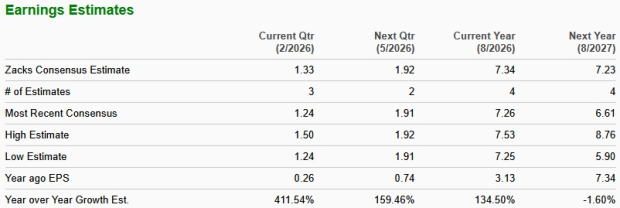

Die Zacks Consensus Estimate für den Gewinn von Commercial Metals im Geschäftsjahr 2026 liegt bei 7,34 US-Dollar je Aktie, was einem beeindruckenden Wachstum von 134,5 % gegenüber dem Vorjahr entspricht. Die Gewinnschätzung für 2027 liegt bei 7,23 US-Dollar, was einen Rückgang um 1,5 % impliziert. Die Schätzungen sind in den letzten 60 Tagen gestiegen.

Bildquelle: Zacks Investment Research

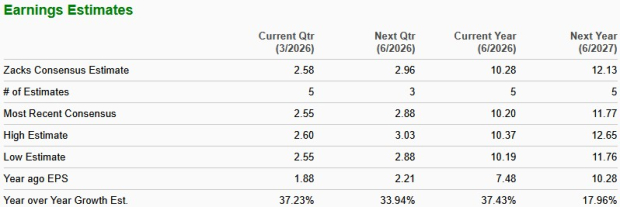

Die Zacks Consensus Estimate für den Gewinn von CRS im Geschäftsjahr 2026 liegt bei 10,28 US-Dollar je Aktie, was einen Anstieg um 37,4 % im Jahresvergleich bedeutet. Die Schätzung für 2027 liegt bei 12,13 US-Dollar, was ein Wachstum von 17,9 % impliziert. Die Schätzungen sind in den letzten 60 Tagen gestiegen.

CMC & CRS: Kursentwicklung & Bewertungsvergleich

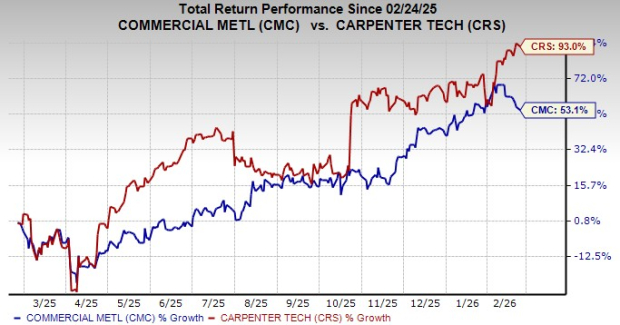

Im vergangenen Jahr hat die CMC-Aktie 53,1 % zugelegt und CRS ist um 93 % gestiegen.

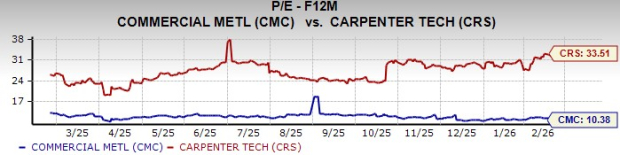

CMC wird derzeit mit einem voraussichtlichen 12-Monats-KGV von 10,38 gehandelt und liegt damit unter seinem Fünfjahres-Median. CRS wird aktuell mit einem voraussichtlichen 12-Monats-KGV von 33,51 gehandelt und liegt damit über seinem Fünfjahres-Median.

CMC oder CRS: Wer ist die bessere Wahl?

Sowohl Commercial Metals als auch Carpenter Technology sind gut aufgestellt, um von ihrem Fokus auf Wachstum und von den jüngsten Investitionen zu profitieren.

Allerdings hat CRS in den letzten zwölf Monaten eine stärkere Kursentwicklung als CMC gezeigt. Auch die Premium-Bewertung von CRS erscheint angesichts der positiven Prognosen, der erwarteten Gewinnsteigerungen und der konstant positiven Schätzungsanpassungen gerechtfertigt. Unter Berücksichtigung dieser Faktoren scheint CRS derzeit die klügere Wahl zu sein.

CRS hat aktuell einen Zacks Rank #2 (Kaufen), was unsere These weiter untermauert. CMC hat einen Zacks Rank #3 (Halten).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Qantas H1 2026: Der Auslöser für Margendruck

DaVitas TD Cowen Catalyst: Die Wette auf flaches Volumen und die RPT-Engine

RIOTs Trends vor der Gewinnveröffentlichung: Marktbewegungen, Risikoindikatoren und Bekanntgabe der Ergebnisse

Kevin O'Leary äußert Bedenken bezüglich Gen Z Bewerbern, die Vorstellungsgespräche mit ihren Eltern besuchen