Corcept (NASDAQ:CORT) verfehlt Umsatzerwartungen für das vierte Quartal 2025

Das Biopharma-Unternehmen Corcept Therapeutics (NASDAQ:CORT)

Ist jetzt der richtige Zeitpunkt, Corcept zu kaufen?

Corcept (CORT) Q4 Geschäftsjahr 2025 Highlights:

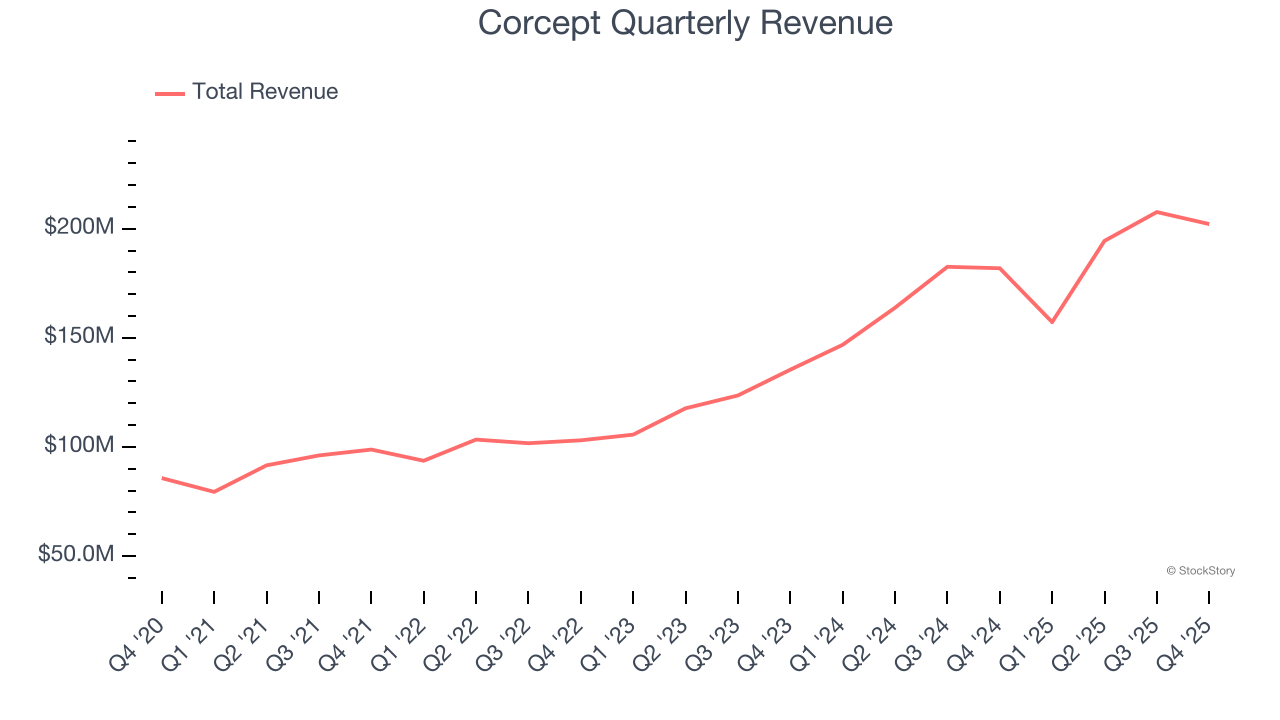

- Umsatz: 202,1 Millionen US-Dollar gegenüber Analystenschätzungen von 247,9 Millionen US-Dollar (11,1 % Wachstum gegenüber dem Vorjahr, 18,5 % unter den Erwartungen)

- EPS (GAAP): 0,20 US-Dollar gegenüber Analystenerwartungen von 0,27 US-Dollar (26,3 % unter den Erwartungen)

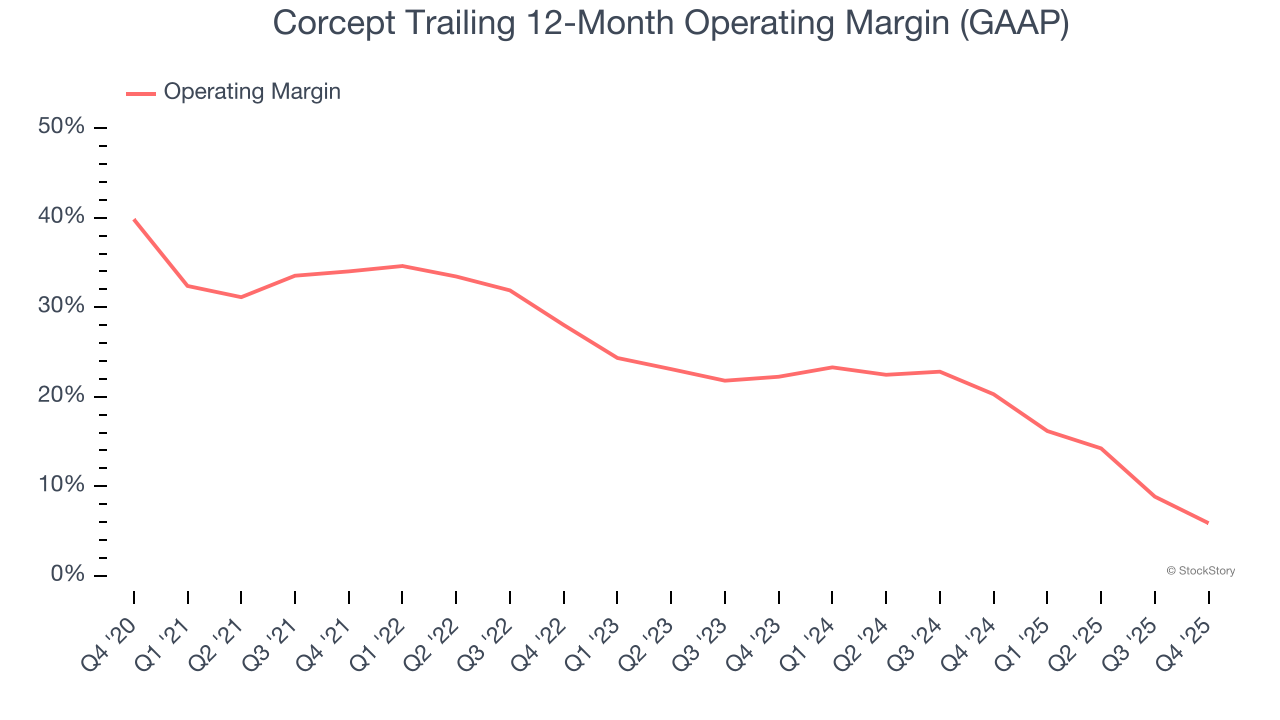

- Betriebsmarge: 2,2 %, Rückgang von 13,9 % im gleichen Quartal des Vorjahres

- Marktkapitalisierung: 3,72 Milliarden US-Dollar

Unternehmensüberblick

Corcept Therapeutics (NASDAQ:CORT) konzentriert sich auf das starke Stresshormon, das alles von Stoffwechsel bis Immunfunktion beeinflusst. Das Unternehmen entwickelt und vermarktet Medikamente, die Cortisol modulieren, um endokrine Störungen, Krebs und neurologische Erkrankungen zu behandeln.

Umsatzwachstum

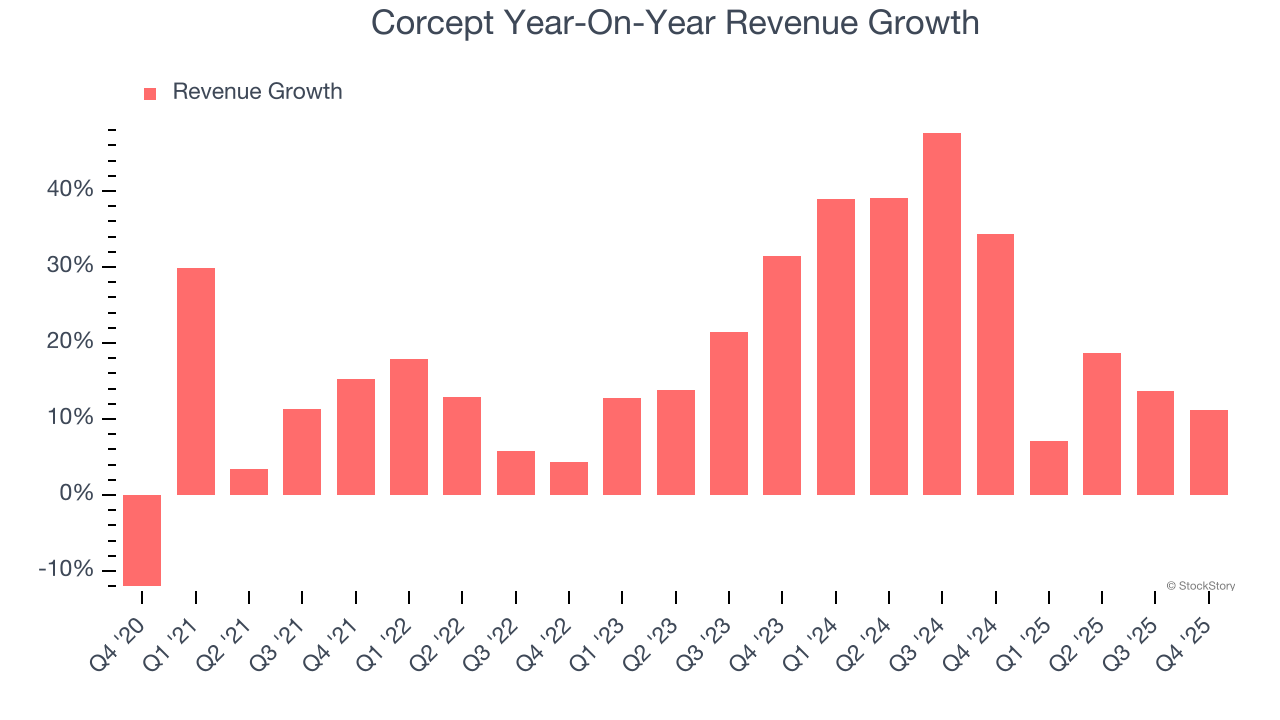

Die Überprüfung der langfristigen Umsatzentwicklung eines Unternehmens liefert Einblicke in seine Qualität. Jedes Unternehmen kann ein oder zwei gute Quartale haben, aber die besten wachsen langfristig kontinuierlich. In den letzten fünf Jahren steigerte Corcept seinen Umsatz mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate von 18,8 %. Dieses Wachstum übertraf den Durchschnitt der Gesundheitsbranche und zeigt, dass die Angebote des Unternehmens bei den Kunden Anklang finden.

Wir bei StockStory legen den größten Wert auf langfristiges Wachstum, aber innerhalb des Gesundheitswesens kann ein fünfjähriger Rückblick auf die Vergangenheit aktuelle Innovationen oder disruptive Branchentrends übersehen. Das annualisierte Umsatzwachstum von Corcept in Höhe von 25,6 % in den letzten zwei Jahren liegt über seinem Fünfjahrestrend, was darauf hindeutet, dass die Nachfrage stark war und sich zuletzt beschleunigt hat.

In diesem Quartal wuchs der Umsatz von Corcept im Jahresvergleich um 11,1 % auf 202,1 Millionen US-Dollar, verfehlte jedoch die Schätzungen der Wall Street.

Mit Blick auf die Zukunft erwarten Sell-Side-Analysten, dass der Umsatz in den nächsten 12 Monaten um 9,5 % wachsen wird, was eine Verlangsamung im Vergleich zu den letzten zwei Jahren darstellt. Dennoch ist diese Prognose beachtlich und zeigt, dass der Markt Erfolge für die Produkte und Dienstleistungen des Unternehmens einpreist.

Während die Wall Street bei Nvidia auf Allzeithochs setzt, dominiert ein weniger bekannter Halbleiterzulieferer eine entscheidende KI-Komponente, ohne die diese Giganten nicht bauen können.

Betriebsmarge

Corcept hat seine Kostenbasis in den letzten fünf Jahren gut gemanagt. Das Unternehmen zeigte für ein Gesundheitsunternehmen solide Rentabilität und erzielte eine durchschnittliche Betriebsmarge von 19,6 %.

Bei der Analyse der Entwicklung der Rentabilität ist die Betriebsmarge von Corcept in den letzten fünf Jahren um 28,1 Prozentpunkte gesunken. Auch der Zweijahrestrend zeigt, dass das Unternehmen seine Rentabilität nicht auf den Höchststand zurückführen konnte, da die Marge um 16,4 Prozentpunkte fiel. Diese Entwicklung war – egal wie man es betrachtet – schwach: Die Ausgaben stiegen und das Unternehmen konnte diese Kosten nicht an seine Kunden weitergeben.

In diesem Quartal erzielte Corcept eine Betriebsmarge von 2,2 %, ein Rückgang um 11,7 Prozentpunkte gegenüber dem Vorjahr. Dieser Rückgang zeigt, dass das Unternehmen weniger effizient war, da die Ausgaben schneller stiegen als die Umsätze.

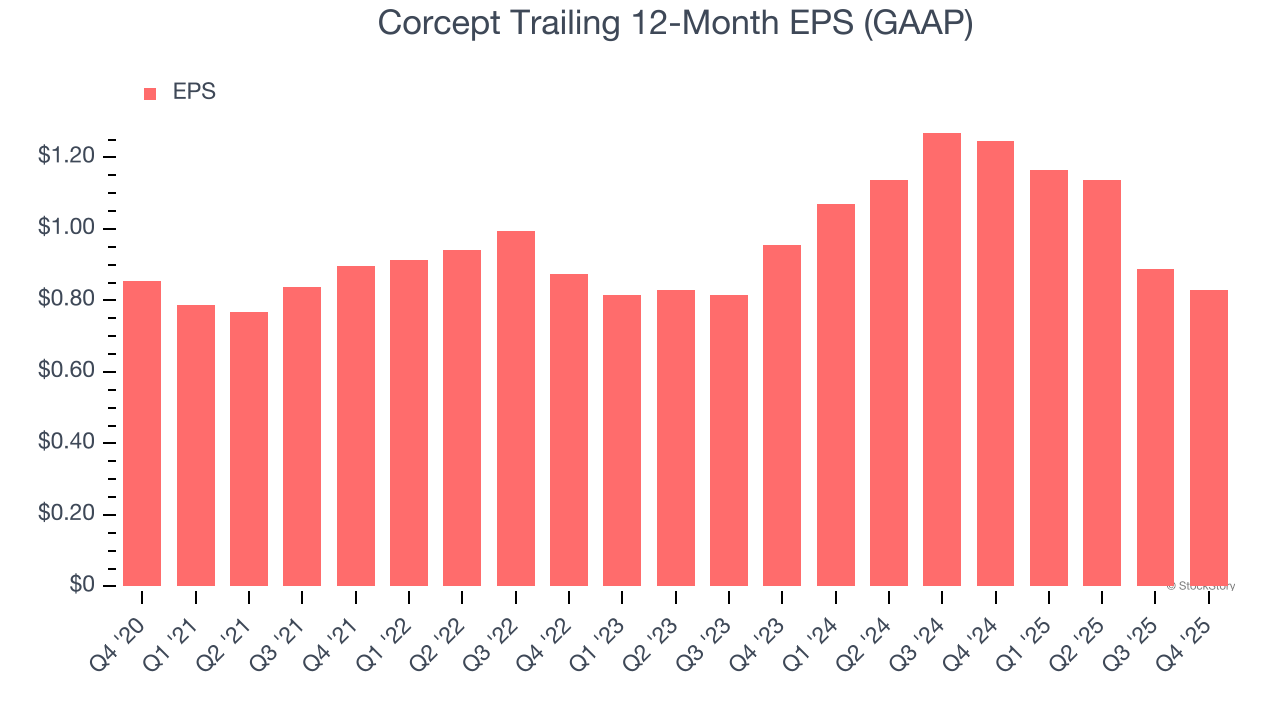

Gewinn je Aktie

Wir verfolgen die langfristige Entwicklung des Gewinns je Aktie (EPS) aus demselben Grund wie das langfristige Umsatzwachstum. Im Vergleich zum Umsatz zeigt der EPS jedoch, ob das Wachstum eines Unternehmens profitabel ist.

Corcepts stagnierender Gewinn je Aktie in den letzten fünf Jahren lag unter dem jährlichen Umsatzwachstum von 18,8 %. Das zeigt, dass das Unternehmen pro Aktie weniger profitabel wurde, da es sich aufgrund nicht fundamentaler Faktoren wie Zinsaufwendungen und Steuern ausdehnte.

Ein tieferer Einblick in die Details der Gewinne von Corcept kann uns ein besseres Verständnis der Leistung vermitteln. Wie bereits erwähnt, ist die Betriebsmarge von Corcept in den letzten fünf Jahren um 28,1 Prozentpunkte gesunken. Dies war der relevanteste Faktor (abgesehen von den Umsatzeffekten) für den niedrigeren Gewinn; auch Zinsaufwendungen und Steuern können den Gewinn je Aktie beeinflussen, sagen aber weniger über die fundamentalen Kennzahlen eines Unternehmens aus.

Im vierten Quartal meldete Corcept einen Gewinn je Aktie von 0,20 US-Dollar, ein Rückgang gegenüber 0,26 US-Dollar im gleichen Quartal des Vorjahres. Damit wurden die Schätzungen der Analysten verfehlt. In den nächsten 12 Monaten erwartet die Wall Street, dass der Jahresgewinn je Aktie von Corcept mit 0,83 US-Dollar um 30,3 % schrumpft.

Wichtige Erkenntnisse aus Corcepts Q4-Ergebnissen

Wir hatten Schwierigkeiten, viele positive Aspekte in diesen Ergebnissen zu finden. Der Umsatz blieb hinter den Erwartungen zurück und der Gewinn je Aktie lag unter den Schätzungen der Wall Street. Insgesamt hätte dieses Quartal besser ausfallen können. Die Aktie fiel unmittelbar nach Veröffentlichung der Ergebnisse um 3,8 % auf 35,07 US-Dollar.

Der jüngste Ergebnisbericht von Corcept enttäuschte. Ein Quartal definiert nicht die Qualität eines Unternehmens, daher sollten wir untersuchen, ob die Aktie zum aktuellen Preis ein Kauf ist. Wenn Sie diese Entscheidung treffen, sollten Sie das größere Bild von Bewertung, Geschäftsqualität und den neuesten Ergebnissen berücksichtigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrAmazon streicht Roboterstellen und sendet strategisches Signal: 200 Milliarden US-Dollar werden vollständig auf KI-Rechenleistung gesetzt, selbstentwickelte KI-Chips werden zum Kern der Kostensenkung

Bitget UEX Tagesbericht|Die USA planen diese Woche die Einführung von 15% globalen Zöllen; Trump nominiert Walsh als Fed-Vorsitzenden; BlackRock erhöht kürzlich weiter seine Bitcoin-Bestände (05. März 2026)