Alcoa vs. Constellium: Welches Aluminiumunternehmen bietet mehr Wachstumspotenzial?

Alcoa vs. Constellium: Welche Aluminium-Aktie bietet mehr Potenzial?

Alcoa Corporation (AA) und Constellium SE (CSTM) sind führende Namen in der globalen Aluminiumindustrie, beide mit einem breiten Spektrum an Aktivitäten. Da die Aluminiumpreise aufgrund anhaltender wirtschaftlicher Unsicherheiten und Handelsprobleme erhöht bleiben, ist die Bewertung dieser beiden Unternehmen besonders relevant für Investoren, die am Bereich Metallprodukte-Vertrieb interessiert sind.

Aluminium wird immer attraktiver, da Industrien nach leichteren, energieeffizienteren Lösungen suchen, insbesondere bei Elektrofahrzeugen, recycelten Materialien und Batterietechnologie. Der Drang nach Nachhaltigkeit und Effizienz treibt die Nachfrage an, während das Wachstum des Luftfahrtsektors die Flugzeughersteller dazu veranlasst hat, die Produktion zu steigern und so den Bedarf an Aluminiumlegierungen weiter erhöht.

Vor diesem Hintergrund wollen wir die Stärken, Wachstumsaussichten und Herausforderungen beider Unternehmen untersuchen, um zu bestimmen, welches derzeit die bessere Investition darstellen könnte.

Alcoa: Stärken und Herausforderungen

Alcoas Performance in den Bereichen Elektrik und Verpackung war robust und hat das Aluminiumsegment des Unternehmens angetrieben. Die Wiedereröffnung von Schmelzwerken in Spanien (San Ciprián), Brasilien (Alumar) und Norwegen (Lista) hat die Produktionskapazitäten des Unternehmens erweitert. Im Jahr 2025 stieg die Produktion im Aluminiumsegment von Alcoa im Jahresvergleich um 5 % auf 2.319 Tausend Tonnen.

Der Umsatz mit Dritten aus diesem Segment stieg um 4 %, unterstützt durch höhere Versandvolumina und verbesserte Durchschnittspreise. Für 2026 erwartet Alcoa eine Produktion zwischen 2,4 und 2,6 Millionen Tonnen, mit erwarteten Lieferungen im Bereich von 2,6 bis 2,8 Millionen Tonnen.

Auch das Alumina-Segment profitiert von starker Produktion und Effizienzsteigerungen in den Raffinerien, obwohl die Schließung der Kwinana-Anlage die Gesamtproduktion und -lieferungen negativ beeinflusst hat. Für 2026 wird eine Alumina-Produktion von 9,7 bis 9,9 Millionen Tonnen prognostiziert, mit Lieferungen zwischen 11,8 und 12,0 Millionen Tonnen.

Trotz dieser positiven Entwicklungen sieht sich Alcoa steigenden Kosten gegenüber. Im vierten Quartal 2025 stiegen die Herstellungskosten im Jahresvergleich um 5,2 %, was 82,7 % des Nettoumsatzes ausmachte – ein Anstieg um 480 Basispunkte. Höhere Ausgaben für Rohstoffe, Arbeitskräfte und Transport belasten die Margen und könnten sich auf die Rentabilität auswirken.

Constellium: Wachstumstreiber und finanzielle Disziplin

Constelliums Segment Verpackungs- & Automobilwalzprodukte ist derzeit der wichtigste Wachstumsmotor. Im vierten Quartal 2025 stiegen die Auslieferungen aus diesem Segment um 11 % auf 265.000 Tonnen, dank starker Marktnachfrage. Der Umsatz dieses Segments stieg um 34 % auf 1,35 Milliarden US-Dollar, getrieben durch höhere Metallpreise und robuste Aufträge aus der Verpackungs- und Automobilindustrie.

Auch das Segment Luftfahrt & Transport zeigte solide Leistungen, mit einem Anstieg der Auslieferungen um 21 % auf 53.000 Tonnen und einem Umsatzplus von 23 % auf 527 Millionen US-Dollar. Die starke Nachfrage aus den Bereichen Transport, Industrie und Verteidigung unterstützt dieses Wachstum.

Insgesamt stieg der Gesamtumsatz von Constellium im Jahresvergleich um 28 % auf 2,2 Milliarden US-Dollar, was die Stärke der Kerngeschäftsbereiche und günstige Preisgestaltung widerspiegelt.

Das Unternehmen konzentriert sich zudem auf die Rückführung von Kapital an die Aktionäre, indem es 2025 einen freien Cashflow von 178 Millionen US-Dollar generierte und rund 115 Millionen US-Dollar durch Aktienrückkäufe an die Aktionäre zurückgab. Das Kostenmanagement bleibt eine Priorität, wobei der Verschuldungsgrad bis Ende 2025 auf 2,5x gesenkt wurde.

Konsensschätzungen: AA vs. CSTM

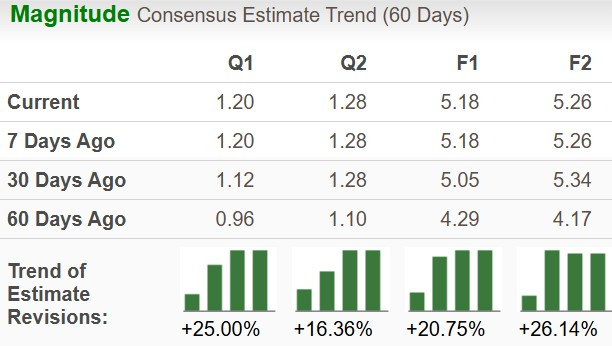

Für Alcoa prognostiziert die Zacks Consensus Estimate für 2026 ein Umsatzwachstum von 8,3 % im Jahresvergleich, während der Gewinn je Aktie (EPS) um 37,4 % steigen soll. Die EPS-Schätzungen für 2026 und 2027 wurden in den letzten zwei Monaten nach oben korrigiert.

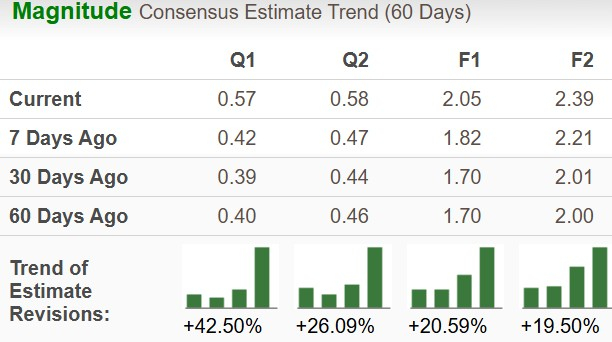

Für Constellium deuten Konsensschätzungen darauf hin, dass der Umsatz 2026 um 15,6 % steigen wird, während der Gewinn je Aktie um 6,8 % zulegen soll. Auch der EPS-Ausblick für 2026 und 2027 hat sich in den letzten 60 Tagen verbessert.

Aktienperformance und Bewertung

Im vergangenen Jahr ist der Aktienkurs von Alcoa um 82,4 % gestiegen, während die Aktie von Constellium um 113 % zugelegt hat.

Alcoa wird derzeit mit einem vorausschauenden 12-Monats-Kurs-Gewinn-Verhältnis (KGV) von 11,84 gehandelt, was unter dem Drei-Jahres-Median von 13,50 liegt. Das KGV von Constellium liegt bei 11,77 und damit über dem Drei-Jahres-Median von 9,77.

Fazit: Welche Aktie ist attraktiver?

Constelliums starke Position in den Bereichen Verpackung und Luftfahrt, laufende Investitionen in Wachstum und das Engagement für Aktionärsrenditen positionieren das Unternehmen gut für eine anhaltende Expansion. Der positive Gewinnausblick stärkt zudem das Vertrauen der Investoren.

Auf der anderen Seite profitiert Alcoa zwar von seiner Präsenz in den Bereichen Elektrik und Verpackung, doch steigende Betriebskosten und eine vergleichsweise hohe Bewertung sprechen für eine vorsichtigere Haltung bestehender Aktionäre.

Derzeit hat Constellium einen Zacks Rank #1 (Starker Kauf), während Alcoa mit Zacks Rank #3 (Halten) bewertet wird. Basierend auf diesen Faktoren erscheint Constellium derzeit als die überzeugendere Wahl für Investoren.

Vorgestellte Aktie: Zacks Top-Halbleiter-Empfehlung

Ein weniger bekanntes Halbleiterunternehmen sorgt mit Produkten, die Branchenriesen wie NVIDIA nicht anbieten, für Aufsehen. Das Unternehmen ist gut positioniert, um von der nächsten Wachstumswelle des Marktes zu profitieren und gewinnt jetzt erstmals an Aufmerksamkeit – was es zu einer rechtzeitigen Gelegenheit für Investoren macht.

Mit robusten Gewinnen und einer wachsenden Kundenbasis ist das Unternehmen bereit, von der steigenden Nachfrage nach Künstlicher Intelligenz, Maschinellem Lernen und dem Internet der Dinge zu profitieren. Der globale Halbleitermarkt soll von 452 Milliarden US-Dollar im Jahr 2021 auf 971 Milliarden US-Dollar bis 2028 wachsen.

Weitere Investment-Insights erhalten

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitlayer (BTR) 24-Stunden-Amplitude 63,8%: Hohes Handelsvolumen treibt Volatilität und Bitcoin L2 Rotation an

PI (PI) schwankt innerhalb von 24 Stunden um 37,0 %: Erwartung auf Kraken-Listing treibt Kursexplosion an